时间:2022-11-15 09:55:08来源:法律常识

人生总是有各种意外,我们在使用信用卡的时候,兴许哪天因为忙不小心忘记还款了,结果晚还了一天,是不是就算逾期,会不会上个人征信报告呢?

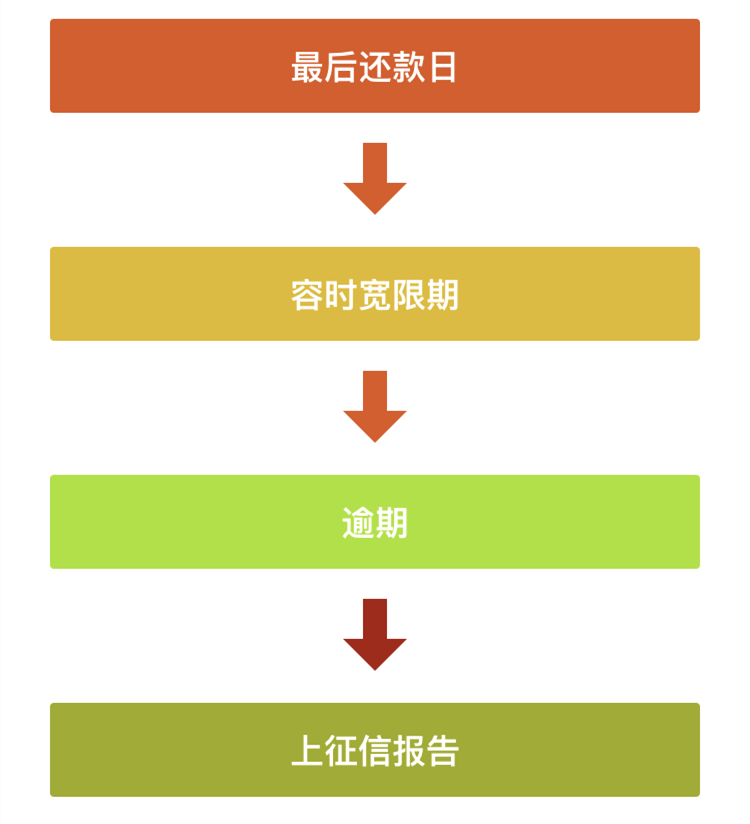

我们先来看看从最后还款日到被记录到个人征信征信报告,这中间是个怎样的过程:

上面的每一个步骤,从最后还款日、到逾期、再到是否上征信报告,银行也有温情时刻,会多多少少给你一点宽限。

每张信用卡都有一个最后还款日,如果在这个到期还款日,连最低还款额都没还上的话,是否算逾期呢?从上述步骤可以看到,这得看银行的容时政策。

所谓的容时政策,指的是银行在最后还款日之后,会额外给你一个宽限期,一般是1-3天。只要你在这期限内把钱给补上,那就不算逾期!

看到这,是不是突然松了口气?原来还能晚一两天还!在此,要郑重提醒下,请确定在容时期限内钱到账,千万别非要拖到最后一刻还,万一没有及时到账,可就更麻烦啦。

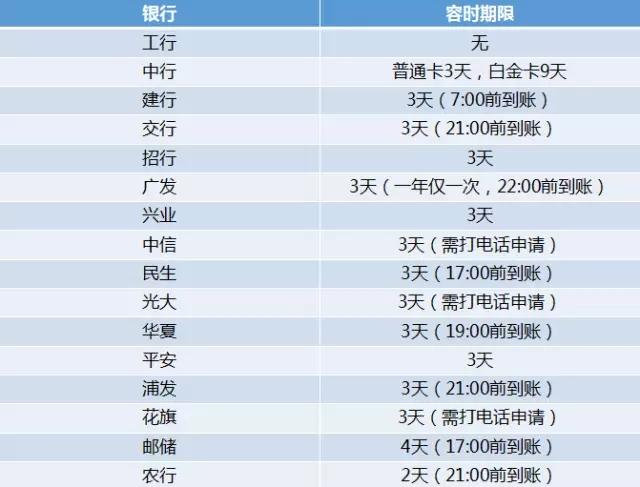

下面整理了下各大银行的容时政策,大家对照下。

根据网络公开资料整理

可以看出,一般银行都会给你1-3天的宽限期,不过工行目前是没有相关政策的,所以请持有工行信用卡的小伙伴,请你务必一定要及时还款哦。

现在大家知道了银行有容时宽限期,问题来了:

要是我们过了宽限期,最低还款额还是没还上呢,咋整?会影响到征信报告吗?

答案仍然是不一定!在逾期到银行将记录上传到央行,有些银行是到下个账单日前仍然还没有还款的话,才会影响到征信报告。也就是下一个账单日是最后的通牒令,这个时间段你最多是被罚息,个人信用的清白暂时被保住了。

具体的哪些银行比较宽松?请看下列表格,已经帮你们整理好了。

根据网络公开资料整理

农行、建行、招商、中信、民生、光大、邮储银行过了容时期仍未将最低还款额还上的话,就要记逾期就会上征信报告了。注意,工行依旧是最严格的,一天也没得商量。

通过前面的讲解,大家对容时政策有了认识,那容差呢?

简单来说,容差一般对应的是“全额还款”,差一点没还上账单全额的话,银行也算你全额还了,就不收利息了。一般容差金额至少为等值人民币10元。

综合上面,大家就看下这张银行关于容时容差的规定表格吧:

根据网络公开资料整理

如果因为特殊情况逾期了,被罚息了,要马上去联系下客服,看看能不能减免,像是广发银行、招商银行都有一年一次的罚息减免机会。

最后再啰嗦下,虽然银行现在开始执行容时容差政策,咱们还可以抱着侥幸心理跟银行讨价还价,但信用卡最好还是早点还上,不然真影响到个人征信,最后影响你未来的车贷房贷,到时候哭天抢地也没用啦。