时间:2022-11-15 11:51:17来源:法律常识

继泸州银行后,又一家“酒系”城商行正式开始筹备赴港上市。

新京报贝壳财经记者注意到,近日,宜宾市商业银行(简称“宜宾商行”)公布的招标公告显示,该行正在公开选聘H股IPO会计师事务所、联席保荐机构、主承销商及营销总体协调人。

光大银行金融市场部宏观研究员周茂华指出,随着宏观经济干扰因素影响减弱,市场信心回暖,中小银行上市环境变得有利,中小银行上市能够为市场带来新鲜血液,提升市场吸引力和活跃度。此外,通过上市,中小银行可以理顺股权结构,完善内部治理、增强融资能力,提升整体经营水平,同时有助于提升品牌价值与市场影响力等。

谋求“千亿上市银行”地位

该行官方微信公众号显示,早在2020年,宜宾市委五届九次会议就提出支持五年内将该行建设成为“千亿资产上市银行”。随后宜宾商行宣布“加快建设成千亿上市银行”的目标为:2022年资产规模达700亿元以上,力争2023年确保2025年实现上市,2025年总资产1000亿元以上。

在宜宾商行2022年零售条线“开门红”启动会上,其行长杨兴旺再次强调,“要紧紧围绕奋斗目标,向着千亿上市银行目标迈进。”

根据宜宾商行披露的2021年年报显示,截至2021年末,该行资产规模618亿元,存款余额422亿元,贷款余额304亿元,分别比年初增长20.85%、15.05%、37.77%,贷款增量居宜宾银行业机构第一。

资产规模虽与“千亿”目标仍有距离,但新京报贝壳财经记者注意到,该行的资产规模也实现了较快增长,自2019年至今,连续两年同比增速20%以上。2022年10月数据显示,该行资产规模已逾700亿元,服务客户突破100万户,十年累计投放贷款920亿元。

此外,自2019年起,宜宾商行营收和净利润均实现双位数增长且保持稳定增长态势。2021年财报显示,该行营业收入达17.55亿元,同比增长36.49%;归母净利润2.55亿元,同比增长58.54%。

2019年至2021年,该行不良率分别为1.73%、1.90%和1.74%;拨备覆盖率分别为236.04%、196.91%、323.99%。

周茂华告诉新京报贝壳财经记者,影响银行上市进程因素不少,宏观经济、市场环境、监管政策因素、银行内部治理等,比如:宏观经济、市场环境波动导致银行盈利出现恶化;少数银行可能内部治理不够完善,股权质押、股东变更,或者监管罚单偏多等。结合以往一些案例看,最大因素还是宏观经济与市场波动因素。

四轮增资至39亿元,五粮液集团重回第一大股东

公开资料显示,宜宾商行成立于2006年12月27日,是宜宾市第一家政府控股的地方性法人金融机构。成立之初,宜宾商行的注册资本仅1.06亿元,彼时五粮液集团就已凭借其持有1500万股成为该行第一大股东。

成立以来,宜宾商行陆续进行了四轮大规模增资扩股。

2008年,宜宾商行启动了第一轮增资,该行引入三峡集团等大型企业作为股东,注册资本增加到5.33亿股。2015年的第二轮增资扩股则引入天风证券等股东,注册资本变更为12亿元,天风证券成为宜宾商行第一大股东。

第三轮增资扩股于2017年启动,截至2020年6月末,该行总股本达到13.86亿股,其中天风证券、五粮液集团、嘉兴嘉源信息科技分列前三大股东,持股比例分别为14.57%、13.16%和9.95%。截至2020年12月末,该行的注册资本由13.86亿元增至28.23亿元,总股本则增至28.23亿股,五粮液集团合计持有宜宾银行总股本的19.99%,重回第一大股东的位置。

截至2021年12月末,宜宾商行已完成四轮增资扩股,注册资本由28.23亿元增至39亿元,居四川省内城商行第二,仅次于四川银行。本轮新募集资本金20.15亿元,资本净额由增资前的58亿元增至78亿元。五粮液集团持股19.99%。

四轮增资后,宜宾商行资本得到有效补充,财报显示,该行核心一级资本充足率、一级资本充足率、资本充足率连续三年持续上升。2019年-2021年,该行资本充足率分别为12.77%、16.09%和17.64%,且优于同业平均水平。

宜宾商行2021年年报显示,截至2021年末,该行持股超过5%的股东有四川省宜宾五粮液集团有限公司、宜宾市财政局、宜宾市翠屏区财政局、宜宾市南溪区财政局、天风证券股份有限公司,分别持股19.99%、19.98%、19.98%、16.94%、5.18%。

布局酒类产业链特色贷款

从贷款类型看,公司贷款占据主导地位。截至2021年12月末,该行公司贷款和个人贷款余额分别为262.74亿元、41.35亿元,占比分别为86.40%和13.60%,公司贷款占比较2020年末有所提升。

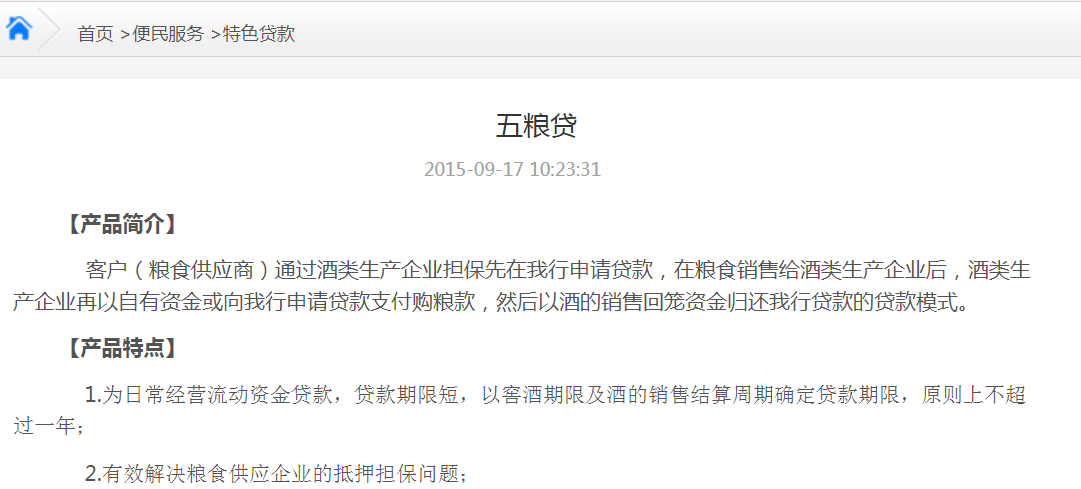

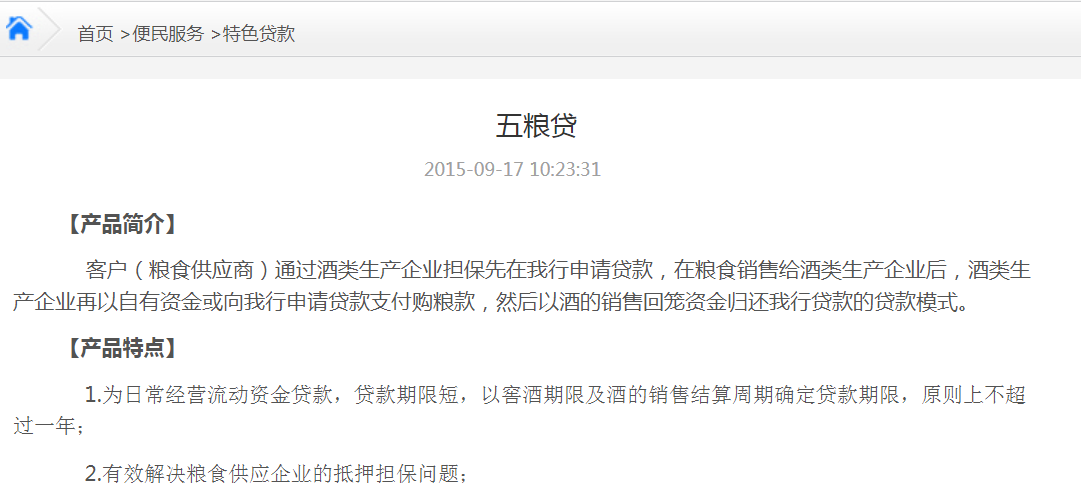

围绕白酒产业链,宜宾商行为上下游客户打造了多种特色贷款,包括“基酒抵押贷款”“窖池抵押贷款”“五粮贷”“酒企高管信用贷”“白酒互助信用贷”等,满足酒类生产企业、酒企粮食供应商等客户的不同贷款需求。

周茂华表示,银行最根本还是要提升服务实体经济能力,新形势下,银行需要提升经济转型、高质量发展适配性。

他还指出,中小银行需要完善内部治理,优化资产负债结构,创新金融服务方式,提升对中小企业等实体经济薄弱环节,绿色发展,制造业,科技创新等重点新兴领域支持能力。

新京报贝壳财经记者 王雨晨 编辑 岳彩周 校对 杨许丽