时间:2022-11-15 12:28:27来源:法律常识

每经记者:陈梦妤 每经编辑:甄素静 程鹏

“目前抵押经营贷还能做,周末都是加班加点,我一天就签了好几单,其中2单抵押贷,一个500万元,一个400万元。”

“现在政策一天一个样,大家都有点着急,如果单子批不下来,过几天可能利率就上调了。”

镁编调查发现,在北京银保监局重磅发声严查信用贷、经营贷资金违规流入楼市的当下,部分助贷机构的业务依旧正常开展,仅放款时间略有延后。

不过,也确实已经有部分办理过信用贷买房的客户,在官方发声次日便被银行要求立即偿还,或在办理按揭贷款转换为房抵经营贷时被拒贷。

在镁编近几日的采访中,建行是部分助贷机构明确提及的合作方,其他国有银行中、农、工,以及12家股份制银行、个别城商行也均为机构口中的合作方。

“黑科技”操作可贷400万

“征信良好、工作稳定,利率4%~6%的信用贷,最高我们可以帮您做到400万元。”

百度首页位一家助贷公司平台页面标注的业务

“年前银行也冲量啊,带上身份证、银行卡、公积金卡,我们当面再沟通一下细节,顺利的话当天就可以放款。”

2月8日,镁编曾与某助贷公司业务经理取得联系,在向对方明确提出贷款用途是购买学区房后,辗转数次,一位自称是经理的工作人员舒文(化名)向镁编介绍了其信用贷业务的具体情况,并表示“我们与北京各大银行都有合作,公司楼下就可以打印征信、办业务”,甚至是“在利率等各方面条件都了解对比后,您还可以挑选自己认为最合适的那家”。

年后,镁编继续与舒文取得联系,其表示目前业务一切正常,就是放款时间可能有延迟,会比此前多2~3天左右。

不过,在镁编与数家助贷机构的暗访中了解到,这家自称可以做到400万元信贷的机构,却成为别家业务经理口中遭“围攻”的对象。

“信贷400万元?那绝对不可能。”另一家助贷公司的业务经理叶婷就对这一额度提出了质疑。

在叶婷给出的信贷方案里,5家银行总额是150万元,相比舒文公司给的额度差距很大。叶婷表示,该公司做信贷业务单家银行上限是50万元,并且最好把银行控制在4家以内,数量太多易导致审批不通过,并且个人风险很大。

但舒文对此的解释是,不同银行的信贷额度确有上限,最多110万元,在个人情况评分不错的前提下,申请4~5家银行就差不多能申请到400万的额度了。

舒文透露,现在的个人情况评分一般包括5个方面,银行贡献信息、工作信息、居住信息、负债信息、信用记录等。以工作信息为例,舒文提到,实操中,公积金可以选择照高交社保,没有社保可以找机构挂靠。提交进件材料时,公积金需要详细流水,社保可以不提交或者只提交一个在交记录,隐藏缴纳金额。信用记录方面,个人流水要是月供的2倍以上才比较稳妥。

“我们有黑科技,可以帮您解决这些问题,包括流水、社保等实操。”在舒文口中,对贷款人来说,代价只是贷款额的2~3个点。

也就是说,如果顺利办下400万元信用贷,舒文公司抽走的服务费是8万~12万元。

“目前没什么影响。”舒文对公司的业务能力非常自信,“很多客户都担心风险问题,可以放心,我们已经做了10多年,您自身没有风险,一切都由我们承担。”

监管趋严的“表面合规”

为了打消镁编的疑虑,舒文对风控做了解释。

其说辞要点主要包括,第一,银行要求的合规都是“表面合规”;第二,审批贷款的主要依据是判断名下是否有其他贷款。“申请信用贷买房的人非常多,做好风控的前提下,通过一定操作,顺利办成是没有问题的。”

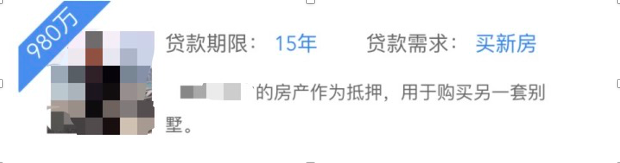

舒文所在的这家公司,信用贷只是其中的小业务,房抵经营贷才是主要业务,在其官网首页展示的成功案例中,就有这样一笔金额高达980万元的业务。

据舒文介绍,“目前一笔3.5%~4%的房抵经营贷,个人征信良好,当前不能有逾期,不能有违约记录,现在最高可以做到8~8.5成,服务费是1~3个点,一般金额大的话我们只收取1个点”。

舒文表示:“不介意您多比较几家公司,选择最合适的。”

而年前某商业银行一位贷款专员也曾告诉镁编,只要表面合规,在审核申请人材料时基本都能通过。“银行也是一个商业机构,也需要盈利”正是其主要逻辑。

不过这几天,经镁编向多家银行实际询问,银行放款条件确有收紧趋势。

随后镁编又联系了建设银行和交通银行,他们对于经营贷业务都表示了谨慎态度,“信贷资金仅用于企业生产经营资金周转活动,不得用于股市和证券投资以及其他权益性投资”。

工商银行方面对于经营贷现有放款条件给到的回复则是,公司须成立一年以上且正常经营。贷款利率最低3.65%,最长期限10年。

农业银行方面的说法则是要求公司成立两年以上,要有流水,只做1年期,利率3.85%。空壳公司肯定是不行的,必须要真实经营。

部分客户被要求立即还贷

实际上,随着北京部分区域楼市的躁动,信用贷、房抵经营贷已成为监管重点。春节前,北京银保监局发布消息称,已注意到近期出现的相关舆情,针对舆情反映的问题第一时间开展大数据筛查,并就筛查发现的疑点线索向辖内银行机构下发监管提示函。

据北京市房地产业协会官方公益平台“京房字”披露,春节前,主管部门对1月25日以来,楼市热点区域的成交案例进行了普遍排查,重点核查西城金融街、德外、海淀万柳、中关村等热点学区成交案例。

“京房字”披露,某人在去年新注册了一家小微企业,注册企业之后没过几天,就网签了西城区重点学区的一套二手房,在随后的几个月里,先后从两家银行申请了数百万元的经营贷。该案例被检查人员从大量的购房合同中筛查了出来。

由于经营贷资金违规进入楼市,通常采用的是先全款购房,然后以房子为抵押、套取贷款的方式。因此核查针对的主要是全款购房中,购房人和直系亲属近期申请使用了经营贷的行为。

核查出线索后,实操中的下一步是多部门核查经营贷资金的流向。

相关监管部门在通知中明确提出,银行机构对因信贷管理不审慎,导致的个人经营性贷款违规流入房地产市场的情况,将从严从重查处。

值得注意的是,北京对于此次核查十分重视,联合工作组甚至动用了公安的经侦部门,对于查实违法违规的“助贷机构”,也将“严惩”。

“京房字”同时披露,对于正常资金全款购房、没有申请使用过经营贷的,并不在核查范围内。

而没有申请使用过经营贷的客户,正是目前助贷公司眼中优质客户的重要条件。

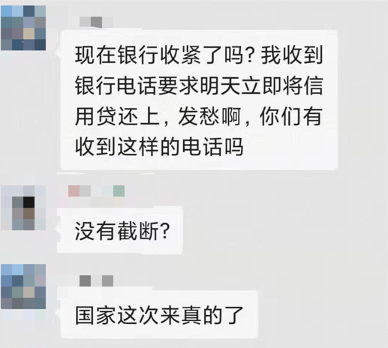

图片来源:受访者提供

镁编在采访中了解到,北京严查通知下发后,已经有部分购房者接到银行电话,要求立即归还信用贷,或在办理按揭贷款转换为房抵经营贷时被拒贷。

不少购房者选择通过“黑科技”,铤而走险办理房抵经营贷与其市场利率有很大关系。公开资料显示,2020年受疫情影响,北京不少银行的房抵经营贷利率最低降至3.85%,个别优质企业甚至能达到3.65%,已基本处于公积金贷款水准。而同期,北京的首套房贷款利率约5.2%,二套房房贷利率5.7%。

与房贷相比,这样的利率倒挂,很难不令人心动。而这也是催生本轮信用贷、房抵经营贷潮起的重要因素。

“个人套取经营贷资金去购房,属于违规骗贷行为。”招联金融首席研究员董希淼表示,盲目加杠杆买房会加大个人和家庭债务负担和风险,也不符合房住不炒基调。从宏观层面上,房地产过度挤占金融资源,也会加大金融风险。

记者|陈梦妤 王佳飞 编辑|甄素静 程鹏 杜恒峰

校对|夏志坚

封面图片来源:摄图网

来源:镁刻地产(微信号:Real-estate-Circle)

截至2月22日05:23,全球新冠肺炎确诊111277667例,死亡2464390例。关注全球新冠肺炎疫情动态,请点击↓↓

每日经济新闻