时间:2022-11-15 13:00:14来源:法律常识

今天与大家分享征信的第二部分,也是在融资中非常看重的一个板块,主要记录个人的负债及违约情况,直接看图进入主题:

负债通过4个方面记载

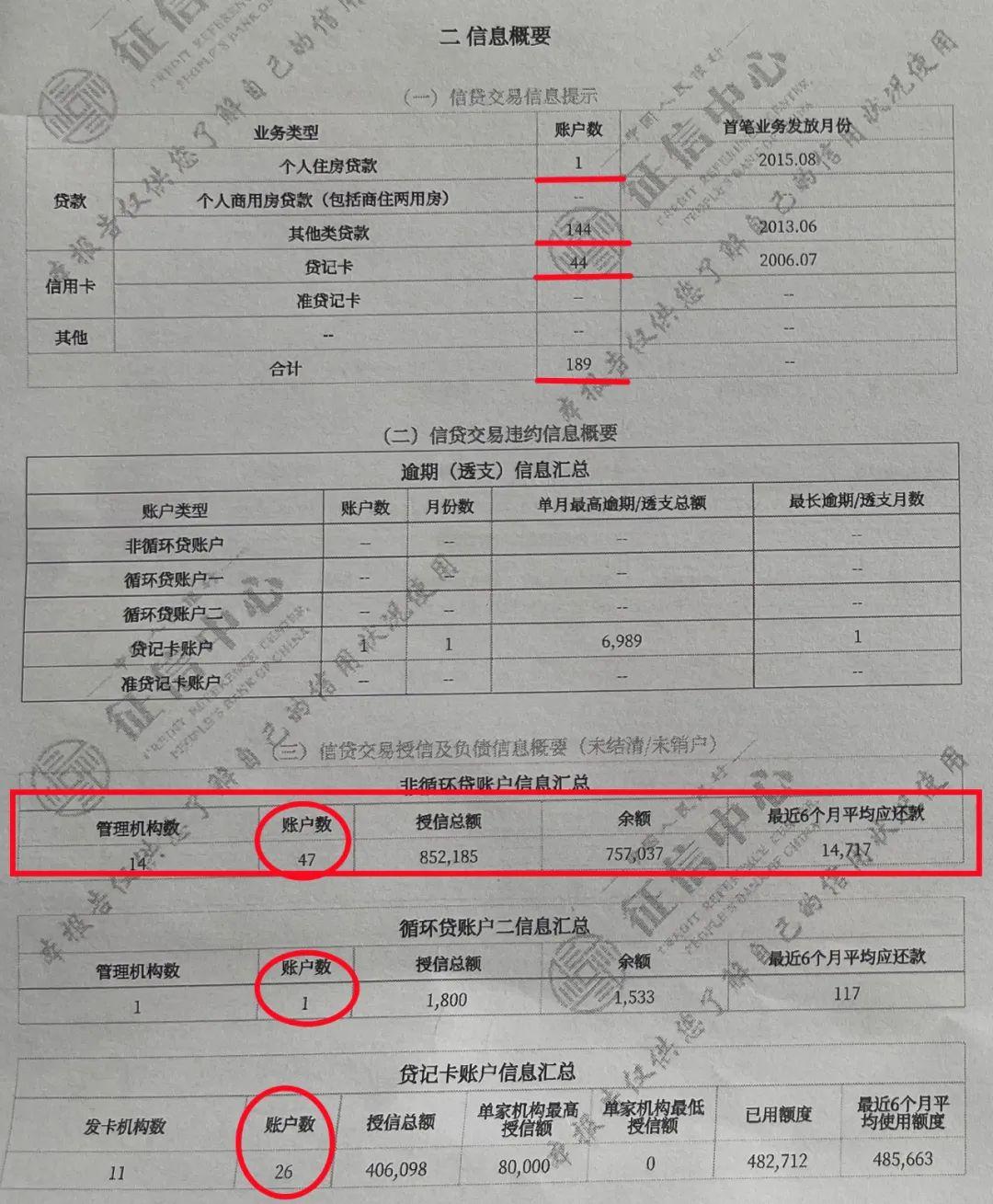

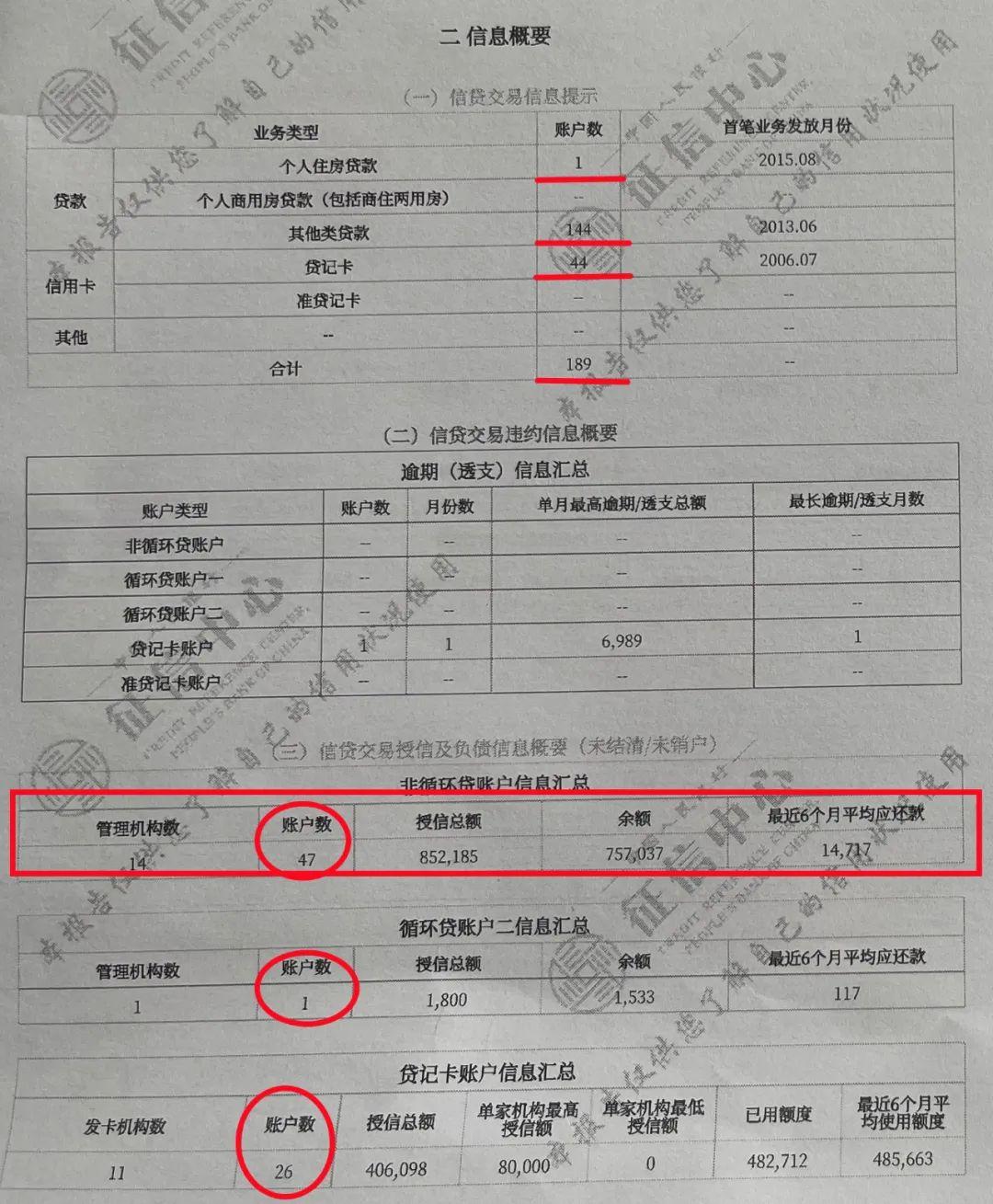

一、信贷交易信息提示:信贷交易信息提示会汇总借款人从第一次与金融机构发生借款关系到当下所有的交易笔数,如上图中显示,这位借款人最早是在2006年第一次申请了信用卡,从此在中国人民银行留下了信用记录,后面累计开户44个(有的一张信用卡会开多个账户,分为人民币账户与外币账户);2013年第一次使用了信用贷款,到目前总共144笔,可以说这个借款人借款频率非常高,平均每年10多次的借款;2015年第一次申请了公积金贷款。这部分信息清晰的记载了客户的债务分类,与累计次数。

二、信贷交易违约信息:这一部分记录借款人所有的逾期情况,我们通过第一部分可以看到这位借款人,债务笔数非常多,但在第二部分逾期记录只有一条,可以判断这个借款人履约意识还是非常强的,但借款机构并不会因为你的履约意识强,就给你更多借款,因为他们更多的是根据自己的风控体系去判断借款人的偿还能力,这也是非专业人士最容易进入的误区,很多人认为自己按时还款,没有逾期,就认为自己的征信非常好(关注我,回顾征信解读一与后期的征信解读类容,让自己更懂自己的征信情况)。

三、信贷交易授信及负债信息:这部分记录了借款人当下的负债情况,也是在当下借款重点审核的部分。主要分为4个部分记录,非循环贷、循环贷账户一、循环贷账户二、贷记卡,其中循环贷账户二是记录循环贷账户一中还进去的钱再次借出来的部分。

我们可以看到非循环贷账户中,借款人的管理机构数14,账户数47,从数据分析,这个借款人至少有一笔属于随借随还类的借款,借款人分多次借出,分多个账户管理,循环贷账户二,其中有1笔,贷记卡11家(贷记卡外币消费在账单日会自动换算成人民币账单,由一个账户还款即可,所以26个账户汇总到11家机构结算)。

从数据显示,借款人非循环贷47笔,授信总额852185元,余额757037元;循环账户1笔,授信总额1800元,余额1533元;贷记卡机构11笔,授信总额406098元,已用482712元(超出额度有多种情况,1、每一张信用卡可以超额使用5%-10%不等,与每家银行政策为准;2、信用卡有临时额度;3、信用卡分期业务;4信用卡降额等)。借款人总借款1336697元,分59个账户还款,平均每天得有2个账户需要还款,平均每个账户约2万多元,此为多头借贷,后期融资非常艰难。(实际情况客户的非循环贷款中有两笔房贷一笔是商业按揭,一笔是公积金组合贷,这部分内容在后面征信中显示,其他账户大多是网络借款,笔数多,金额小,不仅伤害了自己的征信,而每一天的还款也给自己带来了很大的精神压力。)

因篇幅有限,不做更深入的分析。关注我,后期会持续更新做更多解答。

四、相关还款责任信息:记录为他人担保信息,上图中显示账户数为2,这是为借款人提供了2笔担保业务。(后期会有一篇内容单独为大家分享关于担保的风险与防范,持续关注我,与大家共同成长。)

个人建议:每年可免费查询两次征信,定期检视自己征信情况,如有发现错误记载,及时向相关部门反馈修正。

我是鄢公平,愿每一篇分享能带给你点滴收获。