时间:2022-11-15 13:08:56来源:法律常识

作为信也科技旗下互联网借贷子品牌,拍拍贷连接银行异地放贷,且各平台信息未按要求“断直连”

《中国科技投资》张婷 杨永洁

近日,有用户向记者表示,其在拍拍贷借款1.8万元,借据中却出现两份合同。每份合同的贷款主体均为不同的银行,贷款金额均为1.8万元,业内专家分析可能是联合贷款,然而涉及到的贷款银行却存在异地放贷行为,不符合监管要求。此外,拍拍贷亦授权多家合作机构采集和查询用户个人信息,与监管要求的网络平台实现个人信息与金融机构全面“断直连”不符。

值得注意的是,拍拍贷还引入第三方管理人收取用户风险保障金,计入风险保障金专项账户,该计划为参与风险保障计划的借款人的借款标的提供风险保障。记者发现,上述第三方管理人即为拍拍贷子公司。

平台未“断直连”

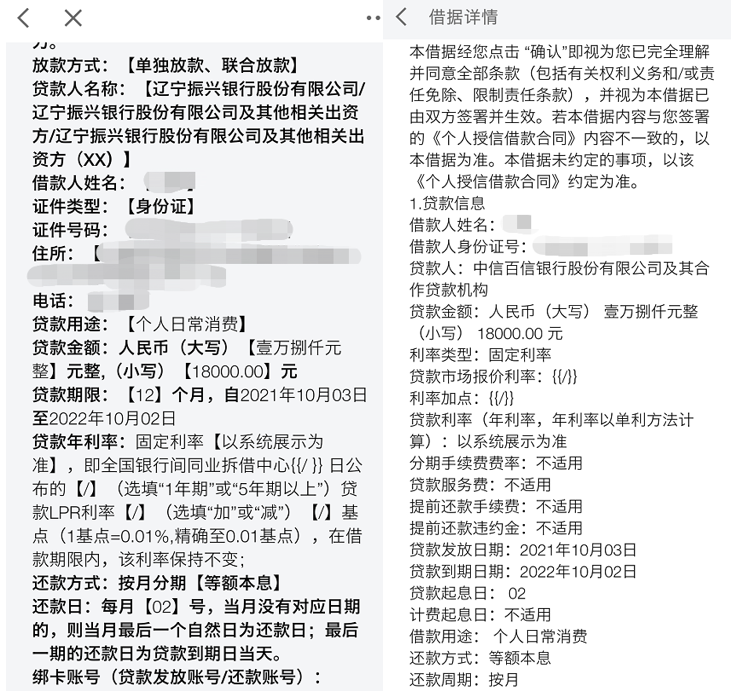

有用户告诉《中国科技投资》记者,在拍拍贷平台借款,本金为1.8万元,还款方式为12期等额本息,借款利率显示为24%。该用户每期需偿还1702.04元,12期共计20424.48元。近日,该用户发现,上述借款竟有两份合同,分别是与中信百信银行股份有限公司(以下简称“百信银行”)、辽宁振兴银行股份有限公司(以下简称“辽宁振兴银行”)签订的借款协议。

*借据页面,图由用户提供

具体来看,在两份借款合同中,一份显示贷款人为百信银行及其合作贷款机构,另一份则显示为辽宁振兴银行及其他相关出资方,两份合同标明的贷款金额均为1.8万元。针对为何一笔借款会出现两份合同,以及自己的征信信息是否会重复上报等问题,该用户咨询拍拍贷客服人员,客服表示将由专人回电用户,但截至发稿,该用户仍未收到回复。

*2份借款合同,用户提供

那么,一笔借款为何会出现两份合同?广东盛唐律师事务所合伙人、执业律师韩鲁明向《中国科技投资》记者分析道,两份合同的“贷款方名称”处均标明为XX银行及合作金融机构/其他相关出资方,表明贷款人可能为一家金融机构,亦可能为多家金融机构;此外,辽宁振兴银行借款协议“放款方式”处为“单独放款、联合放款”,虽未明确具体放款方式,但可合理解释为何存在两份借款协议,“说明上述金融机构之间存在合作关系,类似于保险公司的联合承保,一方面为增加业绩且便于做账;另一方面出于控制风险、减少不良贷款的需求”。

韩鲁明进一步表示称,在借据页面,贷款机构显示为“拍拍贷信也科技”,并不妥当,“因为平台方提供的是中介及相关服务,并不直接提供贷款,且贷款方只能是具有贷款资质的金融机构。因此,贷款方为应当为百信银行、辽宁振兴银行或其他金融机构”。

值得一提的是,上述用户所在地为上海,并非辽宁振兴银行所属地区辽宁省内。因此,辽宁振兴银行发放贷款行为属于异地放贷,此前,银保监会发布的《关于进一步规范商业银行互联网贷款业务的通知》显示,严控跨区域经营,明确地方法人银行不得跨注册地辖区开展互联网贷款业务。

此外,点开收据页面的《拍拍贷征信授权及报送告知书》后,页面显示为“个人征信查询及报送授权委托书”,其中表示,按借款协议要求,用户需授权拍拍贷平台运营主体即上海拍拍贷金融信息服务有限公司(以下简称“上海拍拍贷”)、上海耳序信息技术有限公司(以下简称“上海耳序”)及其关联方,以及其合作机构采集、查询使用用户本人个人信息包括征信信息等。

*拍拍贷个人征信查询及报送授权委托书,用户提供

上述合作机构包括但不限于百信银行、哈尔滨哈银消费金融有限公司、河南中原消费金融有限公司、武汉众邦银行股份有限公司、云南国际信托有限公司、深圳市中裔信息工程融资担保有限公司、淮北汇邦小额贷款股份有限公司、渤海国际信托股份有限公司。由此可见,拍拍贷将用户个人信息提供至包含银行、消费金融、小额贷款、融资担保、信托等合作金融机构。

去年7月,央行征信管理局向网络平台下发通知,要求网络平台实现个人信息与金融机构的全面“断直连”。贵州数据宝产品研究院院长李可顺向《中国科技投资》记者表示,“断直连”是为了让持牌征信机构在良好的市场环境下提供数据业务,也是为了扫清非法数据交易和共享业务。

李可顺进一步表示,助贷机构通过分享用户信息给金融机构,以获取数据交易及助贷佣金服务,存在助贷机构为了扩大业务能力,过度获取用户数据以维持其数据效果;而金融机构通过助贷机构采购或无偿获取数据,数据权属不清晰,容易“踩红线”。李可顺认为,应弱化银行对助贷机构的用户资质分层及风控能力依赖,提高自身技术能力及数据应用能力,严格遵守“断直连”要求。

收取风险保障金疑变相加息

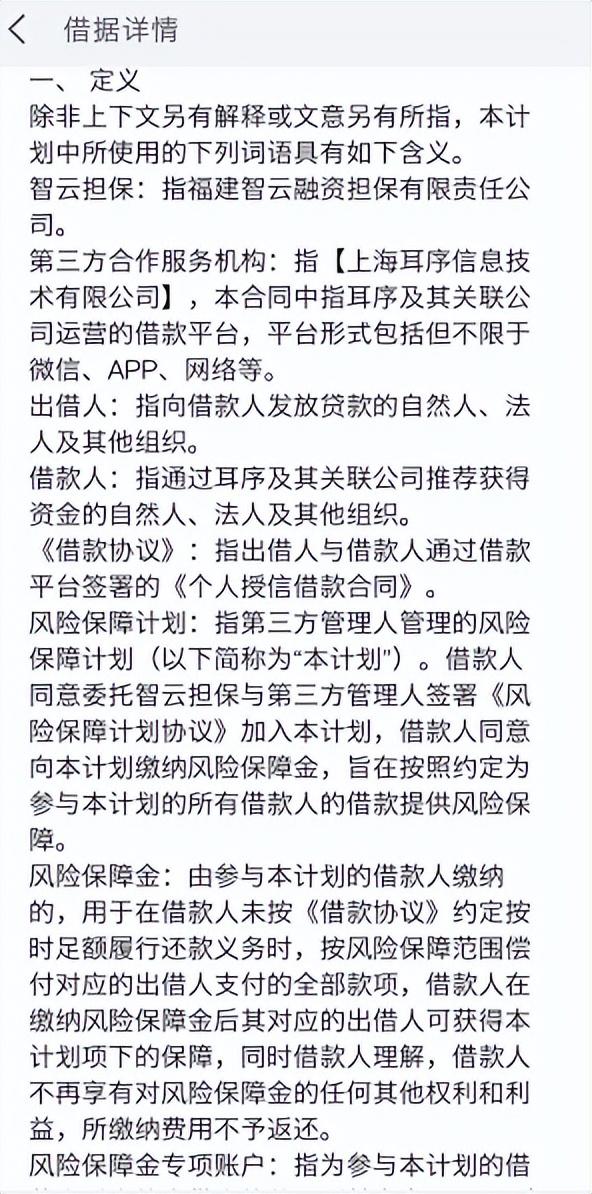

根据借款合同显示,上海耳序同时拥有两重身份,一是作为第三方合作服务机构,为借款人与贷款人提供借款项下的贷款管理顾问,为借款人提供借款业务信息推荐等方面的咨询服务,并为本次借款项目提供贷后服务;二是作为借款担保方智云(天津)融资担保有限公司(以下简称“智云(天津)”)引入的第三方管理人,收取借款人风险保障金,“此后借款人不再享有对风险保障金的任何其他权利和利益,所缴纳费用不予返还”。

*借款合同内风险保障计划相关内容,用户提供

股权关系显示,上海耳序由上海紫河信息技术有限公司100%控股,后者股东恰为信也科技四位创始人张俊、胡宏辉、顾少丰、李铁铮,持股比例均为25%。另外,天眼查股权穿透图显示,智云(天津)疑似实际控制人为拍拍贷(香港)有限公司,其成立于2020年,经营范围中的许可项目为融资担保业务。

据悉,风险保障计划指第三方管理人管理的计划,借款人同意委托智云担保与第三方管理人签署《风险保障计划协议》,借款人同意向本计划缴纳风险保障金,旨在按照约定为参与本计划的所有借款人的借款提供风险保障。

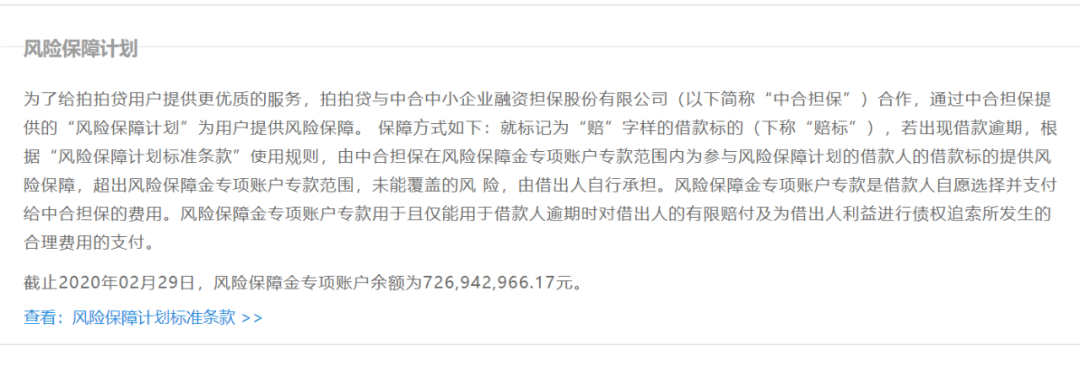

信也科技官网描述了风险保障计划的作用,具体来看,拍拍贷与中合中小企业融资担保股份有限公司(以下简称“中合担保”)合作,若用户出现借款逾期,根据“风险保障计划标准条款”使用规则,由中合担保在风险保障金专项账户专款范围内,为参与风险保障计划的借款人的借款标的提供风险保障,超出风险保障金专项账户专款范围,由借出人自行承担。风险保障金专项账户专款即为借款人支付给中合担保的费用,即风险保障计划中资金为借款人所缴纳费用,若后续发生违约风险,则由该计划分担一定风险。截至2020年2月29日,风险保障金专项账户余额为7.27亿元。

*风险保障计划,截图自拍拍贷官网

根据上述对风险保障计划及风险保障金的描述,尚无法确定风险保障金是否等同于担保费。若风险保障金的实质即是担保费,第三方管理人收取该笔费用没有问题;但是,风险保障金一旦区别于担保费,则第三方管理人存在违规收费的行为。

然而,一位助贷平台人士向《中国科技投资》记者透露,担保公司智云担保收取的担保费上限受到监管,现在的风险保障计划即所有借款人都须缴纳一笔费用至资金池中,用于应对部分借款人的逾期,对于用户来说,属于变相加息。

公开资料显示,拍拍贷成立于2007年6月。2019年11月,拍拍贷正式更名为信也科技,拍拍贷也成为信也科技旗下互联网借贷子品牌。信也科技官网显示,截至5月20日,拍拍贷平台已运营14年336天,累计注册用户1.37亿,累计放款金额为1920.46亿元。

而信也科技财报显示,2021年全年,公司净收入94.7亿元,同比增长25.21%;净利润为24.95亿元,同比增长26.76%。但从单季度来看,信也科技第四季度净收入为24.48亿元,环比下滑3.05%。

针对拍拍贷借款、担保形式及信也科技业绩情况相关问题,记者致函该公司,截至发稿,未获回复。