时间:2022-11-15 14:48:48来源:法律常识

消费者李女士表示,其近期在一笔成人教育贷中,因教育机构资质存疑,她提出退款,却发现合同中注明需扣除贷款利息等费用,而此前销售人员告知其贷款无利息。

类似李女士在贷款行为发生后,对产品设计、服务费用产生疑问的情形在互联网金融领域并不少见。就互联网贷款多头收费、高利息、催收等问题,过去一年在深圳金融监督管理局有40多项申诉。南都记者梳理看到,消费者对互联网贷款多头收费及暴力催收问题反映强烈。

——典型个案——

贷前表示无利息

退费时合同要求扣除利息

2021年11月,西安消费者李女士在社交媒体平台关注到一专升本的招生广告,联系上了招生负责人员。该人士向李女士表示其为西安电大直属五分校的杨老师,负责对外招生工作,并展示分校的招生证书。李女士便经该人士的介绍,报名了西北大学汉语言文学专业专升本课程。

李女士表示,杨老师告知其报名费可分十二期偿还,且无利息与服务费。“先交了907元的报名费,然后拉进一个群,专门办理贷款的老师让我下载视频会议,线上进行办理,办理期间非常快。”李女士回忆表示,起初以为学费是分期支付,后来才知道是贷款。扣除此前缴纳的907元报名费,李女士剩余8167元费用通过深圳南山宝生村镇银行办理了账期为12个月的贷款分期。

贷款后银行将贷款本金下放给了对方,李女士收到一张发票。“看到发票与合同时才发现票据开的是深圳以学教育,”李女士表示,杨老师对此解释称机构来支撑更好地服务。李女士表示,其家人对此情况存疑,便向西安电大直属五分校核实双方合作情形。“他们(西安电大)表示与该机构没有合作。”李女士表示。

南都记者向西安电大直属五分校核实此情况,分校方面表示,未对外开展培训合作,且五分校在两年前就已合并,不可能以五分校名义对外招生。截至目前,南都记者多次联系深圳以学教育,均无法达成联系。

李女士表示,由于提供教学服务的并非西安电大直属五分校,其向当时与其对接的杨老师提出退款。“他们说合同上规定,让我提供贫困证明才给退费,”李女士表示贫困证明又不是想开就能开,而且当时签署合同时,对方并未详细对这些条款进行说明。

根据李女士提供合同显示,深圳以学教育科技有限公司(甲方)通过网络培训平台向李女士(乙方)提供所购买的培训课程。李女士购买此服务应付深圳以学教育9074元,其中包含50%课时费、15%资料费、20%平台注册费、15%班主任服务费。

值得注意的是,在李女士此笔贷款分期中,并未显示贷款利率等项目,其剩余8167元费用等分为12期进行还款。但在合同中则规定,通过贷款方式支付的,深圳以学教育机构扣除20%平台注册费、按相关比例核算的课时费、分期贷款产生的利息与手续费等项目后,退还剩余部分。

李女士表示:“分期的时候说是没有利息和手续费,但我看到合同上面说退款要扣利息这些,他们给我大致算了下,说要扣4000多。”由于双方无法达成一致,李女士表示准备线上诉讼。

——行业现象——

超40条互联网贷款申诉

涉多头收费及暴力催收问题

与李女士一般,对产品设计、服务费用产生疑问的情形在互联网金融领域并不少见。

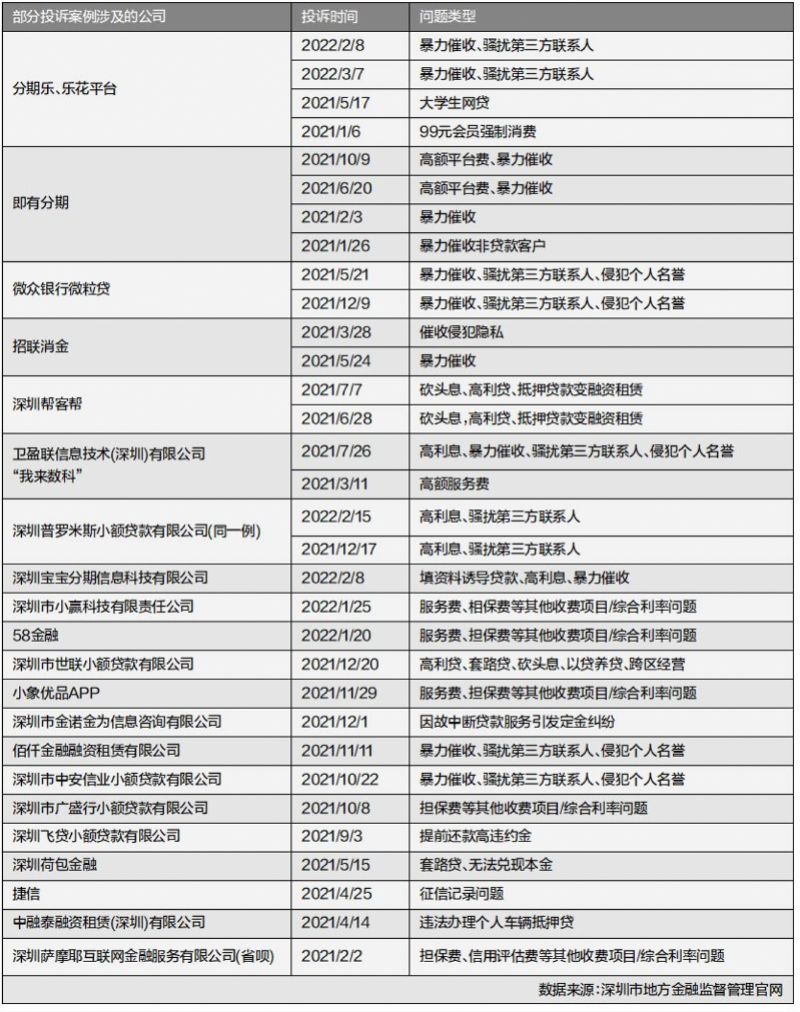

南都记者梳理深圳市金融监督管理局官网公开信息发现,去年以来在深圳金融办官网留言选登内容110条左右的留言中,近半为互联网贷款方面问题。而其中,消费者所申诉问题的高发领域也是此前监管多次提及问题。

在41条申诉留言中,暴力催收的问题达15条,而比暴力催收更受消费者“诟病”者为贷款综合成本问题。23条提及贷款中隐含的保险费、担保费、平台服务费等高额收费项目,推高借贷成本问题。

从申诉问题角度来看,消费者反映暴力催收、骚扰第三方联系人方面情况有16条,指向11家企业。包括深圳普罗米斯小额贷款有限公司、深圳宝宝分期信息科技有限公司、分期乐、微众银行、、佰仟金融融资租赁有限公司、深圳市中安信业小额贷款有限公司、即有分期、卫盈联信息技术(深圳)有限公司(我来数科)、招联消费金融有限公司。

其中,深圳即有科技咨询服务有限公司旗下即有分期被反应暴力催收问题数量最高,为4条;分期乐、微众银行旗下微粒贷、招联消金则各有2条。

记者注意到,多数消费者所反映暴力催收问题中,还包括催收人员向借款人家人、朋友、同事等进行表现催收,而产生的个人名誉权受侵犯的申诉。

而在高额担保费、平台服务费等其他收费项目推高借贷成本的问题方面,共有23条留言指向14家机构。

一位消费者表示,其在2019年8月通过一网贷平台申请了一笔贷款,本金24万,分36个月偿还。后来发现,每期还款近1.1万元的费用中,7500元为本息,此外包括1917.6元的服务费、1568.6元保险费,及15.84元担保费。该消费者表示,每期还款费用中,有30%的还款金额为额外费用。

该消费者表示,贷款时,该网贷平台融资担保的销售人员并未向其介绍这些收费项目,且合同说明该笔贷款年化利率为7.6%,但实际贷款利率达到50%。

南都记者通过贷款计算器得出,前述消费者该笔贷款中,实际贷款成本为年化利率35.9%。同时需要指出的是,消费者前述注明年化利率为7.6%的贷款合同,是该笔贷款的资金提供方北京中关村银行股份有限公司作为出借人与消费者签署的借款合同。

涉及该网贷平台的9条消费反映中,8条均为对公司贷款产品中包含的高额平台服务费、保险费方面的申诉。

此外,涉及贷款综合成本高企申诉的主体好包括深圳市小赢科技有限责任公司旗下小赢卡贷、58金融、小象优品APP、即有分期、我来数科、深圳市广盛行小额贷款有限公司(微享加)、深圳萨摩耶互联网金融服务有限公司(省呗)等。

业内解读

消费者、商家、金融机构三方关系何解?

即便互联网贷款简化了流程,但消费者与出借人之间的关系并未改变,相关合同一经签署,法律关系即明晰。业内专家表示,消费者在签署合同前,应多注意自身需承担的责任。

宝生村镇银行方面向南都记者介绍,银行与李女士的贷款是消费场景下的信贷分期业务,双方签署了合同。贷款合同约定,银行受托支付李女士申请的消费贷款。对于教育机构产生纠纷的情形将纳入合作商户考核指标。

中关村互联网金融研究院首席研究员董希淼分析表示,在消费者、培训机构、金融机构三者关系中,信贷服务是金融机构与消费者之间的关系,一般情况下合同单独成立,法律关系相对清晰。金融机构基于自身风险管理需要对培训机构进行调查,不意味着金融机构应就培训机构的资质对消费者负责。

场景分期纠纷中,董希淼进一步分析表示,若问题出现在培训机构等场景方,本质上不是金融服务方面的问题。相反,金融机构可能也是受害者。消费者自主选择培训机构,责任应由消费者自己承担。同时,金融机构在选择场景合作方的时候,应更加审慎。如果培训等细分领域发展不规范,那么金融机构应减少合作。这也是市场自然选择的结果。

如何认识贷款多头收费及暴力催收

零壹研究院院长于百程认为,暴力催收是近几年借贷领域侵害消费者权益的一个重要方面。司法机构和金融监管机构,对此进行了重点整治并出台相关监管规范。

2020年发布的《商业银行互联网贷款管理暂行办法》,要求银行以及银行合作的催收机构,要求不得对与贷款无关的第三人进行清收。在2021年,中国银行业协会发布《中国银行业协会信用卡催收工作指引》(试行),对此进行了更加详细的描述,严禁对与债务无关的第三人进行催收或骚扰。联系第三人不得透露债务人的详细欠款信息和欠款金额,可询问债务人的联系信息,或请其代为转告债务人与银行联系。当第三人明确愿意为债务人偿还欠款时,可视情况提供还款所需必要信息;当第三人明确要求不得联系时,经确认其为无关第三人,则催收人员应限制后续联系行为。

于百程表示,因此,如果消费者遭遇上述违规的被催收行为,可以向涉及的金融机构以及金融监管部门投诉

对于多头收费问题,于百程表示,在互联网贷款中,贷款合作平台的收费,《商业银行互联网贷款管理暂行办法》也做了明确规定,商业银行应明确要求合作机构不得以任何形式向借款人收取息费,保险公司和有担保资质的机构除外。合作机构属于银行的服务方,应向银行收取服务费,而不是直接向借款人收费。

部门说法

银保监会提醒消费者:

认真阅读合同条款,不随意签字授权

3月14日,银保监会发布2022年第2期消费者风险提示,警惕过度借贷营销诱导。

银保监会指出,近年来,时有消费者投诉反映过度授信、信用卡分期手续费或违约金高、暴力催收等。此外,一些商家诱导消费者以贷款或透支方式预付费用,后因各种原因不能持续经营,导致消费者不仅无法享受本已购买的服务,还要面临还款压力和维权困难。对此,中国银保监会消费者权益保护局提醒消费者远离过度借贷营销陷阱,防范过度信贷风险。

银保监会表示,若消费者自我保护和风险防范意识不强,不注意阅读合同条款、授权内容等,签约授权过程比较随意,容易被诱导办理贷款、信用卡分期等业务。

同时,消费者应该知道,使用消费信贷服务后,需要依照合同约定按期偿还本金和息费,信用卡分期、信用贷款等息费未必优惠,折合年化费率计算后的综合贷款成本可能很高,过度信贷易造成过度负债。

“提高保护个人信息安全意识”银保监会提醒表示,在消费过程中提高保护自身合法权益的意识。认真阅读合同条款,不随意签字授权,注意保管好个人重要证件、账号密码、验证码、人脸识别等信息。不随意委托他人签订协议、授权他人办理金融业务,避免给不法分子可乘之机。一旦发现侵害自身合法权益行为,要及时选择合法途径维权。

采写:南都记者叶霖芳 实习生陈超