时间:2022-11-15 15:38:51来源:法律常识

文丨晨曦 墨菲

8月1日晚,宜人贷发布了未经审核的二季度财报,看起来还算交了一份不错的成绩单。

促成借款总额 81.90 亿人民币,净收入11.83亿人民币,净利润2.69亿人民币。

可是,资本市场对这份财报并不买账,宜人贷昨日开盘跌幅5.59%,最终收盘价33.59美元/股,跌幅高达12.21%。

近12亿的收入,却没有打动资本市场,其中到底有何玄机?

在2017年第一季度财报中,宜人贷对第二季度的业绩展望是:

预计促成借款总额:77亿人民币至79亿人民币

预计净收入:10.7亿人民币至10.9亿人民币

从目前看来,这两个预测都已经超额完成,在第二季度财报中,宜人贷也顺势调高了全年的业绩展望。

虽然在宜人贷两位负责人的发言中,认为宜人贷拥有“健康的现金状况和盈利能力”,取得了“稳健的业绩”,但投资人还是有不少疑问。

首先,为什么净收入环比上升,净利润却环比下降?

财报数据显示,宜人贷2017年第二季度净收入11.83亿人民币,环比增长16%,同比增长61%;第二季度净利润为2.69亿人民币,同比增长3%,环比下降了23%。

此次净收入的增加主要归功于两个方面:第一,平台促成借款总额增长,截至 2017年6月30日,宜人贷累计促成借款总额达到474亿人民币。第二,随着借款余额增长,公司向出借人收取的服务费和向借款人收取的月度服务费随之增加。

而净利润环比大幅下降的原因,很大程度是增长的运营成本导致。

财报显示,2017年第二季度运营成本及费用为8.10亿人民币,较上季度的6.29亿人民币增加29%,2016年同期为4.71亿人民币。除了管理费用外,销售费用、主营业务成本都有所上升。

另一个让投资人担心的是坏账率问题。

根据此次发布的财报可知,伴随着时间的增长,宜人贷逾期率和坏账率也有所增加:

截至2017年6月30日,2015年促成所有借款的 累计净坏账率为8.3%;截至2017 年3月31日,这一比例为7.6%。

截至2017年6月30日,2016年促成所有借款的累计净坏账率为3.4%,截至2017 年3月31日,这一比例为2.0%。

这就导致宜人贷不得不在本季度加大对逾期借款催收力度,进而增加了平台本季度的主营业务成本。

根据财报显示,宜人贷2017第二季度主营业务成本9,315万人民币,上季度为 5,878万人民币,2016年同期为4,254万人民币。

宜人贷方面表示,主营业务成本的增加是因为公司在本季度加大了逾期借款催收力度。

与此同时,宜人贷也花费3.95亿人民币,用于偿付违约借款本息。

在宜人贷质保服务披露中显示: 2017年第二季度,宜人贷按照本期促成借款总额的8%计提质保服务负债6.55亿人民币。本季度,公司释放质保服务负债3.95亿人民币,用于偿付违约借款本息。截至2017年6月30日,质保服务负债余额为 19.61亿人民币。

“做空了宜人贷,请叫我股神”,在论坛上,股民们晒出了做空的截图。

有投资人表示,对整个互联网金融行业坏帐率都不太信任,尤其是最近很多公司增速迅猛,有做大分母,冲淡坏账率的意图。

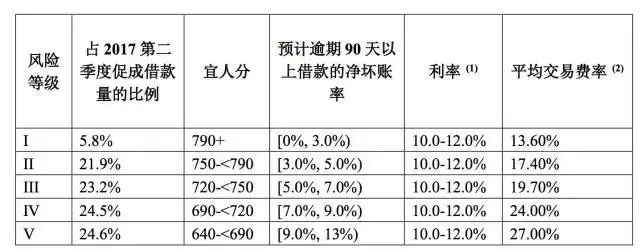

在宜人贷首次公布新信用评估模型中,根据宜人分,将借款人分为5个等级,等级越低,净坏账率越高。

实际上,上市公司“财报显示盈利,股价却下跌”的例子不在少数,投资人会怀疑公司的盈利能力是否具有可持续性。

今年5月22日,宜人贷发布其2017年第一季度未经审计的财务业绩。当日,宜人贷股价下跌1.58%,以23.6美元/股报收,波动较小。

而宜人贷股价也几经曲折。2015年12月18日晚,宜人贷在纽交所挂牌交易,开盘价10,市值为5.85亿美元。此后宜人贷股价经历几次破发,2016年8月,宜人贷的股价翻了8.6倍,市值近16亿。