时间:2022-11-15 15:49:16来源:法律常识

按期申报缴纳税款是纳税人的义务,逾期缴纳税款会产生滞纳金,即从滞纳税款之日起开始计算,按日加收滞纳税款万分之五的滞纳金。下面,来介绍一下关于税收滞纳金的一些知识点。

一、税收滞纳金是否有起征点?

答: 由海关征收的税种,起征点为50元。《中华人民共和国海关进出口货物征税管理办法》第二十一条第二款规定,滞纳金的起征点为50元。

税务机关征收的税种,如果滞纳金在1元以下的,免于缴纳。《国家税务总局关于1元以下应纳税额和滞纳金处理问题的公告》(国家税务总局公告2012年第25号)规定,主管税务机关开具的缴税凭证上的应纳税额和滞纳金为1元以下的,应纳税额和滞纳金为零。

二、税收滞纳金能否减免?

答:除法定不予加收滞纳金的情形外,税务机关没有减免税收滞纳金的权力。

海关对于其征收的税种,具有减免的权力。海关可以根据《海关总署公告2015年第27号――关于明确税款滞纳金减免相关事宜的公告》、《海关总署公告2017年第32号(关于进一步明确税款滞纳金减免事宜的公告)》的规定,对符合规定情形的滞纳金予以减免。

三、税收滞纳金能否超过本金?

答:根据税务总局以及各地税务机关的回复和税收实践,税务机关认为税收滞纳金的加收,不适用行政强制法,按照征管法执行,滞纳金的金额可以超过本金。因此,税务机关征收滞纳金时,其金额不受本金金额的限制。

《海关总署公告2015年第27号――关于明确税款滞纳金减免相关事宜的公告》(27号公告)规定,“为规范海关税款滞纳金减免的操作管理,依据《中华人民共和国海关法》、《中华人民共和国行政强制法》、《中华人民共和国进出口关税条例》以及有关法律、行政法规规定,现将税款滞纳金减免有关事宜公告如下”,《中华人民共和国海关对海南离岛旅客免税购物监管办法》(海关总署公告2020年第79号附件)第十条规定,“按日加收滞纳税款万分之五的滞纳金,最高不得超出税款数额。”, 因此海关征收税种,其滞纳金适用行政强制法的规定,其金额不能超过本金。

四、缴纳欠税及滞纳金时,是否必须一并缴纳?

答:根据《国家税务总局关于税收征管若干事项的公告国家税务总局公告2019年第48号》,对纳税人、扣缴义务人、纳税担保人应缴纳的欠税及滞纳金不再要求同时缴纳,可以先行缴纳欠税,再依法缴纳滞纳金。

五、扣缴义务人应扣未扣税款,是否对扣缴义务人加收滞纳金?

答:扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣、应收而不收税款百分之五十以上三倍以下的罚款。

扣缴义务人已代扣税款,但未按照规定期限解缴的,应对扣缴义务人加收税收滞纳金。

六、纳税人如果对加收税收滞纳金行为存在异议,能否直接提起行政诉讼?

答:不能。

加收税收滞纳金属于税法征税行为,根据征管法规定,应当在缴纳税款及滞纳金或者提供纳税担保后,提起行政复议;对行政复议决定不服的,向人民法院提起行政诉讼。

七、纳税人被加收滞纳金或未缴清税收滞纳金会有哪些影响?

答:1、不予办理清税注销。根据规定,纳税人办理清税注销前,应结清应纳税款、多退(免)税款、滞纳金和罚款,缴销发票和其他税务证件。

2、阻止出境。对于未结清税款、滞纳金,又不提供担保的欠缴税款的纳税人或法定代表人,税务机关可以通知出境管理机关阻止其出境。

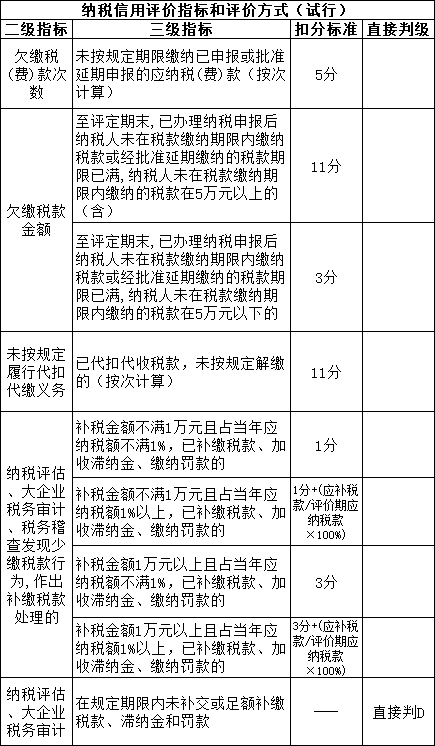

3、影响纳税信用等级评定。具体扣分标准见下表。

来源:亿企赢17win,作者胡莉,有删改。由上海税友财税整理发布,部分图片来源于网络,内容仅供参考,不作为实际工作依据!版权归原作者所有,如需转载请后台联系。

了解更多财税资讯,请关注本号。