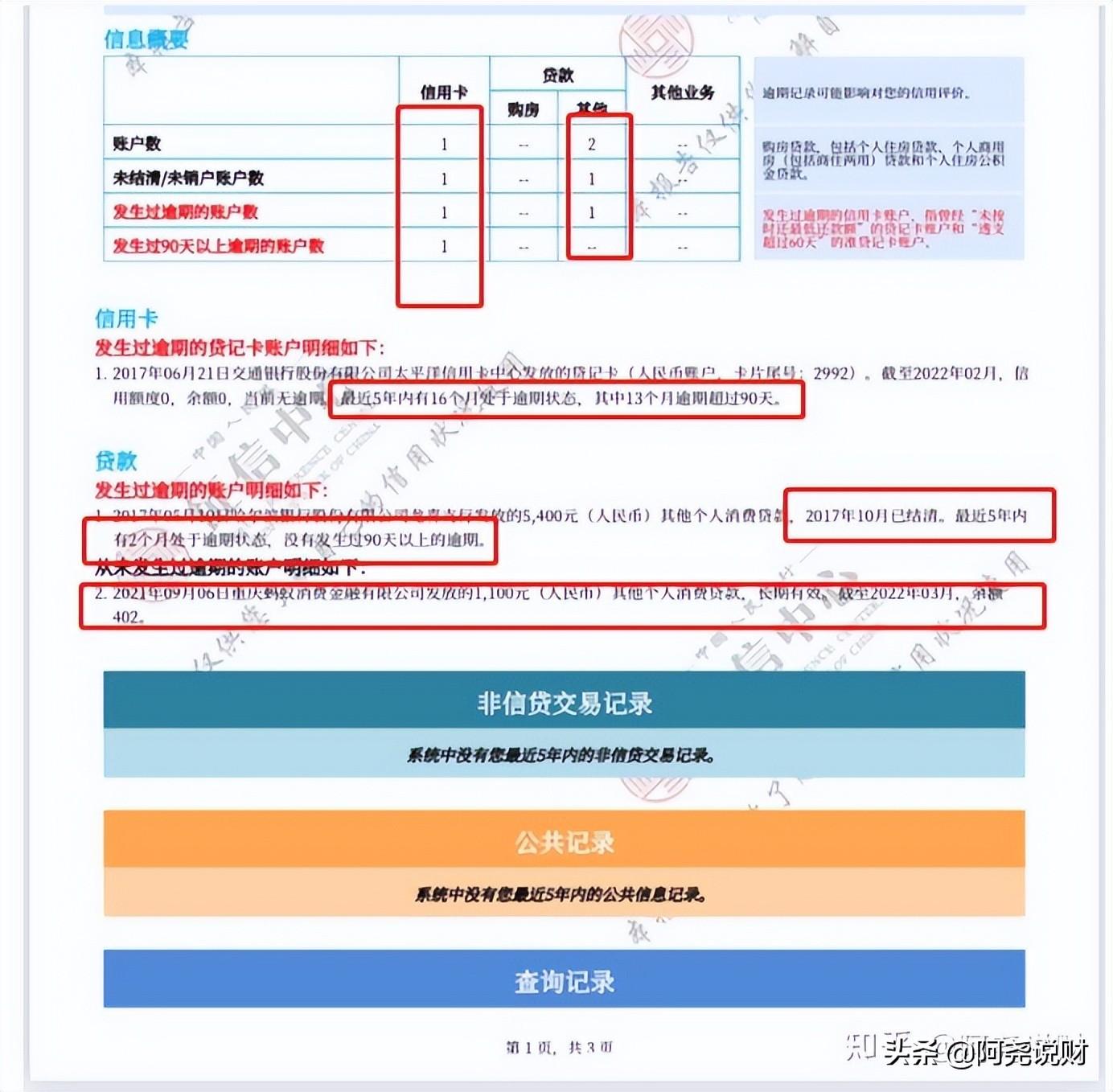

时间:2022-11-10 19:46:20来源:法律常识

套路贷和通常的高利贷有着本质上的区别,套路贷借款方并没打算让借款人还钱,借钱不过是侵吞房产的借口。(视觉中国/图)

(本文首发于2017年3月16日《南方周末》“3·15专题”)

印子钱、驴打滚、高利贷,这些字眼都不足以形容这一类的民间借贷行为。一边是有预谋有组织的犯罪,另一边是对风险并没有足够准备的社会普通阶层。

套路贷和通常的高利贷有着本质上的区别:套路贷借款方并没打算让借款人还钱,借钱不过是其侵吞房产的借口。

2017年3月14日,程琳一家人来到上海市普陀区人民法院,开始了自家的房屋“保卫战”。

二十多岁就背上巨额债务,如今一家人无家可归,程琳至今仍难以想象,造成这一切的竟是那个几十年来老实本分的父亲。

程琳的父亲在2013年向街边小贷公司借贷仅25万元,到2016年,陈家连本带利需要偿还不下300万的债务。为了偿还债务,家中唯一一套房产只能拿去拍卖抵押。

南方周末记者调查后发现,以“高利贷”为借贷形式,实则为了侵吞借款人房产的民间贷款行为已存在数年。伴随一线城市房价高企,不少违法分子将目标放在了房产——这一家庭中最重要资产之上。

印子钱、驴打滚、高利贷,这些字眼都不足以形容这一类的民间借贷行为。一边是有预谋有组织的犯罪,另一边是几乎没有还手能力的社会底层。

“噩梦”始于一通电话。

“2014年11月中旬左右,我接到一通来自某小贷公司的电话,对方说我爸欠下公司几万元贷款,想要见面谈一谈还款问题。”程琳向南方周末记者回忆。

对方声称,程琳的父亲不仅欠下该公司几万元借款,还欠了其它数家小贷公司的钱,并提醒程琳,依据他们的经验,程父很有可能已经背上了巨额债务。

在对方的“好心”建议下,程琳前往上海房地产交易中心查询,发现自家唯一一套位于上海市内的房产已被抵押。

程琳被“吓醒”了。

“他们告诉我,我爸很有可能掉进了一个高利贷圈套。”随后家人向程父多番逼问后得知,程父不仅在外欠下120万元的巨款,还将房产做了债权抵押和债权公证。

事起2013年4月,程父以家中装修为由,向上海市闸北区阳曲路上的某小贷公司借款25万元。

对方的条件是:借款者以个人名义进行借贷,借款额25万,还款期限两个月,并将家中房产本扣押在该公司处。但借条上借款总额必须写明是四十万,多出的15万当作头两个月的利息。

这在业内被称作“砍头息”,指高利贷或地下钱庄在给借款者放贷时先从本金内扣除一部分资金。通常出借人为了防范风险,会直接从本金中扣除利息来确保利息能够收回。但这也让借款人实际拿到的本金低于账面上的借款数额,并且导致借款过程中实际利率高于合同约定的借款利率。

两个月后,程父仍无法归还40万元本金,而为了偿还之后的月息,该公司某蒋姓员工将程父带往正规金融机构借款,程父利用个人身份证信息,先后在半年内向融宜宝、宜信、工商银行等10家机构借款约45万元用以偿付借款利息。此时程父的借款总额已经远超最初的40万元。

“2014年开始,他们就暂停了向我爸催款,给了他半年的喘息机会。但这个时候已经是‘拆东墙补西墙’了,本息已经算不清了。”

2014年7月,该公司再度向程父催讨债务。已然用尽合法借款方式的程父,在上述蒋姓员工带领下,通过作假买卖房屋合同非法套现个人公积金11万元,并办理了两张新的信用卡,共计套现5万元左右。

9月,蒋姓员工又为程父指了一条“明路”,向一些灰色小贷公司借款,俗称“空放贷款”。简单理解,就是无需提供抵押、担保便可当场获贷。但是这类“空放”大多利息极高,而且和最初的借款公司相同,采取“砍头息”的方式放贷,已然属于高利贷范围。

早已积重难返的程父只得向多家高利贷公司借款。“之后光是还这些高利贷就还了40来万,到底借了多少已经算不清了。”

然而致命一击才刚刚到来。

2014年11月6日,也就是家人发现事情原委的数日前,蒋姓员工带程父和另一个贷款人签下了一份为期两个月、本金120万元的借款合同,借款利率为同期人民银行贷款基准利率的四倍。该贷款人答应为程父偿还第一家公司的借款本息,和此前的操作手法相同,贷款合同上写的是120万元,但实际只借出了95万元。

这一步被放贷人称作“平账”,即向下家借钱后还清上家的债务。也正是这一行为,使得程父的债务几乎翻番。

然而此时借款数额较大,借款人除要求增加日息万分之六的逾期罚息外,还对程父名下的房产进行了抵押登记,并在公证处办理了具有强制执行力的公证债权文书,以及《房屋买卖全委托公证书》。这也意味着一旦程父未按时清偿债务,对方有权向法院要求对上述抵押房屋强制拍卖,以归还欠款。

如今程琳一家正面临着这一困境。借款方已向法院提出,要求程琳一家付清本息总计近180万元的贷款(包括本息1244640元,罚息近60万元)。然而由于该房屋属于程父程母夫妻双方共同财产,在未认定这180万为双方共同负债前,法院并不能对该房屋强制执行拍卖。

程琳竭力向法院解释,这180万的借款“来路不明”,竟是由最初的25万利滚利翻倍而来。而程父在催讨公司和高利贷人员的多方施压下,如今已患上中度抑郁症和焦虑症,无法与人顺畅对话。

如今除去这180万元,程父前期向小贷公司、高利贷的借款也并未还清。即便将房屋拍卖,程琳一家也难以还清欠债。

程琳已经算不清到底还了多少钱,除去那120万的合同外,各类小贷公司、高利贷、信用卡等等的还款数额已经高达近百万,加之变卖家产和亲友借款,程琳估计,总共的欠款还款金额已经不下300万,等待程琳一家的只有房屋拍卖一条路。

“我就是不明白,为什么25万到180万,明显的高利贷竟然还合法,到底是哪里出了问题?”程琳质问。

程琳的胜算能有多少?多位法律人士给出的答案都是:很难。

由于程父在借款过程中只握有部分借款欠条,并不能完全证明债务是如何从最初的25万走向180万,况且双方上述120万元的借贷合同文书已经过公证处公证,相当于双方承认该合同的有效性,在民事经济纠纷案中,无法再对该合同的合法性质证。

上海司法局与上海电视台联合推出的电视节目《法治特勤组》,在今年2月曾报道过类似案例,上海某许女士2013年在一家小额贷款公司借款4万,仅半年时间后债务就变成150万。放贷者诉至法院查封了她和父母居住的房产。连遭打击的许女士2016年心脏病突发去世,但高利贷公司至今仍向许的父母催讨剩余借款。

经过近两年来的观察,上海海上律师事务所的王寅翼律师为这类民间借贷行为起了个名字:套路贷,顾名思义,“套路满满”。“这类‘套路贷’现在并不少见,只是真正走到法庭判决层面的并不多,很多人赔了房子也就息事宁人。”王寅翼对南方周末记者说。

王寅翼近年来接触过不少类似案例,既有针对普通工薪阶层的套路贷,也有专门针对富二代、拆二代的案例。他将自己的所见所闻记录在微博上,总结成《套路贷的流派》一文。

据他观察,这些受害人有不少共同点,譬如上海户籍、有一套或多套的住房、法律意识淡薄,并且都拥有小额贷款的需求。

不过套路贷和通常的高利贷有着本质上的区别:套路贷借款方并没打算让借款人还钱,借钱不过是其侵吞房产的借口,“说白了(他们)看上的就是你那套房子,利息只是其次”。

套路贷在操作手法上也有规律:先以行业潜规则或是支付前期利息的名义,诱使借款人签下数额翻倍或是远高于实际借款金额的借条。然后通过一轮或者多轮“平账”使得借款人的借款数额不断翻倍,并做房屋抵押。借款人在签完银行转账后,贷款人拿走取款现金并留下银行流水单作为履约合同的证据。

而此时合同上的借贷双方皆为个人,这也为日后打赢民间借贷纠纷的案子埋下伏笔。

在王寅翼看来,套路贷整个流程已经显示出“有组织犯罪”的特征,譬如多以团体作案、每个流程做得十分细致;再比如利用恐吓、威胁等手段逼迫借款人签署相关协议,“这类团伙甚至都配备专门的律师,指导手下怎么在合法程序下达成目的”。

张烽现任北京金城同达执业律师,此前在公证处工作多年。他向南方周末记者解释,法庭或者法官的逻辑在于,要查清与合同有关的事实,首先是该合同是否真实合法地签署,其次是该合同是否切实得到履行。

为了尽量规避法律障碍,套路贷人士也会针对这两点入手,首先是保证借款合同的真实性。因此在程琳的案例中,对方借以公证手段,就是为了证明债权关系的真实有效,保证法庭无从质疑。

其次打款数额一定会与合同上的数字相吻合,以保证银行流水和借贷合同款项的流向一致,但实质上会要求贷款人以其他方式返还部分借款(也就是砍息),例如在程父案件中,贷款人就要求程父收到款项的同时,立马取出砍息部分的资金归还至贷款人。由于是现金归还因此程父无法证明资金真实去向,因此法庭仍然会认定实际借款额为合同上书写的数目,即该合同有效履行。

依据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,借贷双方约定的利率未超过年利率24%,出借人有权请求借款人按照约定的利率支付利息;但如果借贷双方约定的利率超过年利率36%,则超过年利率36%部分的利息应当被认定无效。

换言之,民间借贷利率高出36%的部分,即可认定为高利贷,并不受法院保护。然而这并不包括本金。

为了保证贷款金额能够顺利翻倍,套路贷合同上的借款金额会比实际金额高出许多,借此扩大本金数额。如若到期未还再追加借款,如法炮制。几番轮流下来,借款金额已经翻了数倍,但是利息仍符合法律相关规定。

“这种情况下,借款人想要推翻合同很难了,除非能够向法院提供足够的证据证明合同无效,比如伪造签字、当事人虚构等,否则只能按民事案件一般的处理方式,质疑借款利息是否合理。”张烽表示。

步步为营下,唯一能让借款人脱身的,只有抵押房产了。

李中元属于“幸运”的一类人,在被“平账”前还清了账目,如今却也陷入了债务纷争。和程琳的案例略有不同,李中元并非没有还款能力,反而在还款过程中遭遇套路贷人员的各种“刁难”。

李中元在杭州桐庐地区经营一家仪器加工厂,今年1月他曾向当地某小贷公司借款10万元,“十万元的款项,实际写了53万的单子”。

由于借钱心切,外加自己此前也有过类似借款经验,李中元知道合同金额虚高是行规,所以并未对与实际相差过多的借款数字产生质疑。然而在还款到期时,李中元通知对方前来取款,对方先是以“有事”“忘带合同”等理由推脱办理还款程序,之后还要求李中元当场撕毁自己手中的借贷证据。

“我肯定是不答应的,所以和这些人发生了争执,幸好当时报了警,做了笔录和录音,证明我已经实际还款,否则还真解释不清楚。”李中元心有余悸。

他用“狡猾”一词来形容这些套路贷人员,在他看来,对方千方百计阻碍其还款,目的正是让借款产生逾期费用,一旦本金和利息滚动起来,加上罚息数额,不过多日就会超出自己的承受范围。巧合的是,李中元名下也有一套房产抵押至这家小贷公司处。

程琳也遭遇了类似情况,在该120万借款即将到期的2015年初,程琳曾考虑过自行卖房还款,但此时房屋已被抵押,只有债权人同意取消房屋抵押才可进入卖房程序,而对方推脱称找不到当事人,无法取消房屋抵押。

“抵押人就是那个蒋姓员工替我父亲找的,他怎么会找不到?后来我们向房产交易中心和公证处要到了对方联系方式,但是电话、短信均没有回应。”程琳回忆。

直到合同逾期的那一天,讨债人“姗姗来迟”,声称程父的借款逾期,需要另外支付7.2万元的逾期罚息,程琳这才明白,原来一切都是算计好的。

“从一开始扣押我家的房本,到后来平账做房产抵押,到现在拖延借款时间,都是他们算好的,目的就是为了让你尽可能多欠债,不让你私自卖房还债。”程琳恍然。

现实情况是,无论从借款、收取利息、催债、房屋拍卖处置各个环节,套路贷都已经形成自己的产业链。

易峰曾和套路贷人员有过接触。在律师执业的数年中,他曾帮助名下客户购买来自这些套路贷人员手中的房产。

据他透露,有一些个人投资者或者公司在市场批量征收该类房产,来源均是小贷公司。由于价格远低于市场价(一般为五折),所以有不少人在观望。

“一般都是由贷款方和借款人签署房屋买卖合同,客户帮助借款人向小贷公司还清借款,借款人就将房子卖给这类投资者。但是这类房产有一个问题,通常里面还住着人,有时候会遇到一些子女为还债卖房、父母却还在屋子里住着的情况。”易峰透露。

通常为了防止这一情况,贷款人还会以“防止借款人无力偿还”为由,要求借款人签署一份房屋租赁协议。这一方面方便了催款的人上门“讨债”,不至于因寻衅滋事或者非法闯入他人房屋遭公安机关逮捕,另一方面能让嫌疑人可以“合法”地占据他人房产,有理由将此前的住户赶出房屋。

易峰也认为,上述套路贷实质上已经触犯法律,本质上是“用合法的形式掩盖非法的目的”。

虽然从表面上看套路贷在法律程序上并没有问题,但在法律的认定上并非毫无瑕疵。“比如在还款的时候找不到人,借款和转款合同不一致,超高的罚息,甚至存在欺诈胁迫等等,这些都可以作为法庭的考量。”

现阶段来看,这类套路贷的调查仍只能依靠公安侦查手段,并最终以敲诈和诈骗刑事立案处理。多位法律人士也表示,单纯从民事的角度,类似案例的解决路径并不多,只能从刑事犯罪的角度来做更多思考。

“民事审判重视白纸黑字的证据,而刑事案件可以讲主观故意,综合判断。套路贷是典型的每个部分看上去都合法,但合在一起就是犯罪的案子。”王寅翼表示。

据他观察,当前法院在判决套路贷案例时,由于可以依据的证据有限,因此仍按照民事经济纠纷案件处理此类案件。但是考虑到案子的特殊情况,会在执行过程向受害人“倾斜”,譬如尽可能拖延房屋拍卖时间,又或者针对那些只有唯一一套住房的受害人不执行拍卖等。

然而这些举措也只是变相加大了套路贷人员的作案成本,并不能从根本上解决套路贷的违法性质认定问题。

易峰向南方周末记者解释,目前经侦部门并不插手经济纠纷案件,除非涉及非法集资,公安很少会对类似民间借贷案进行调查。

2016年9月初,上海市公安部门曾出动两百余警力,在上海市多个区县同步开展针对类似高利贷的集中打击收网行动,集中捣毁以张某、黄某、朱某为首的三个犯罪团伙及抓获上海虹民房地产经纪有限公司负责人姚某等三十余名犯罪嫌疑人。

“民事和刑事的界限如何把握,这可能是套路贷案件中需要考虑的问题。”易峰称。

(应受访者要求,易峰为化名)