时间:2022-11-10 22:11:02来源:法律常识

相信不少人有过网贷的历史,对于网贷的实际利息估计有许多人还是一知半解的状态,国家民间借贷司法解释有对合法利率的详细规定,超过法律规定的坚决反对,符合法律规定的按时还款。先学会计算利率,保证自己合法权益。

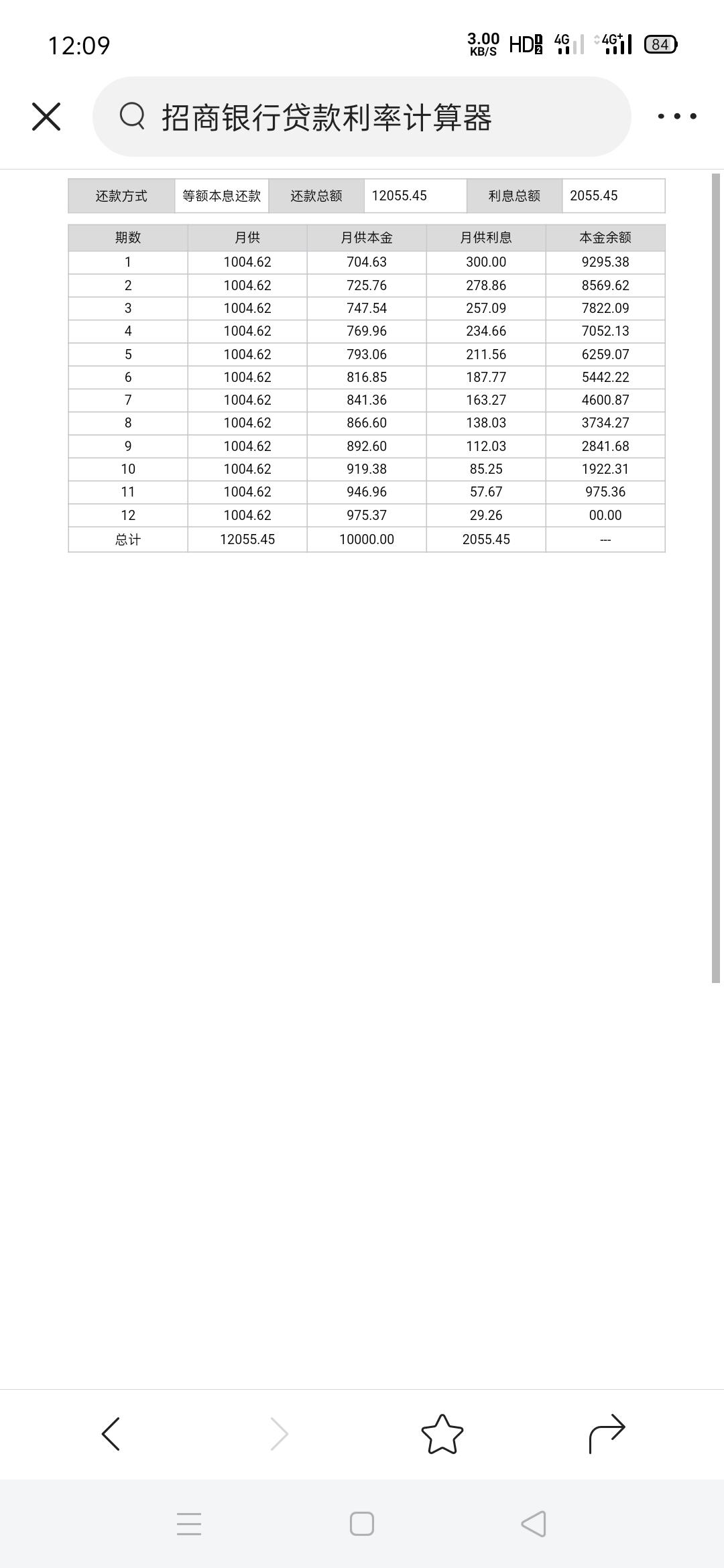

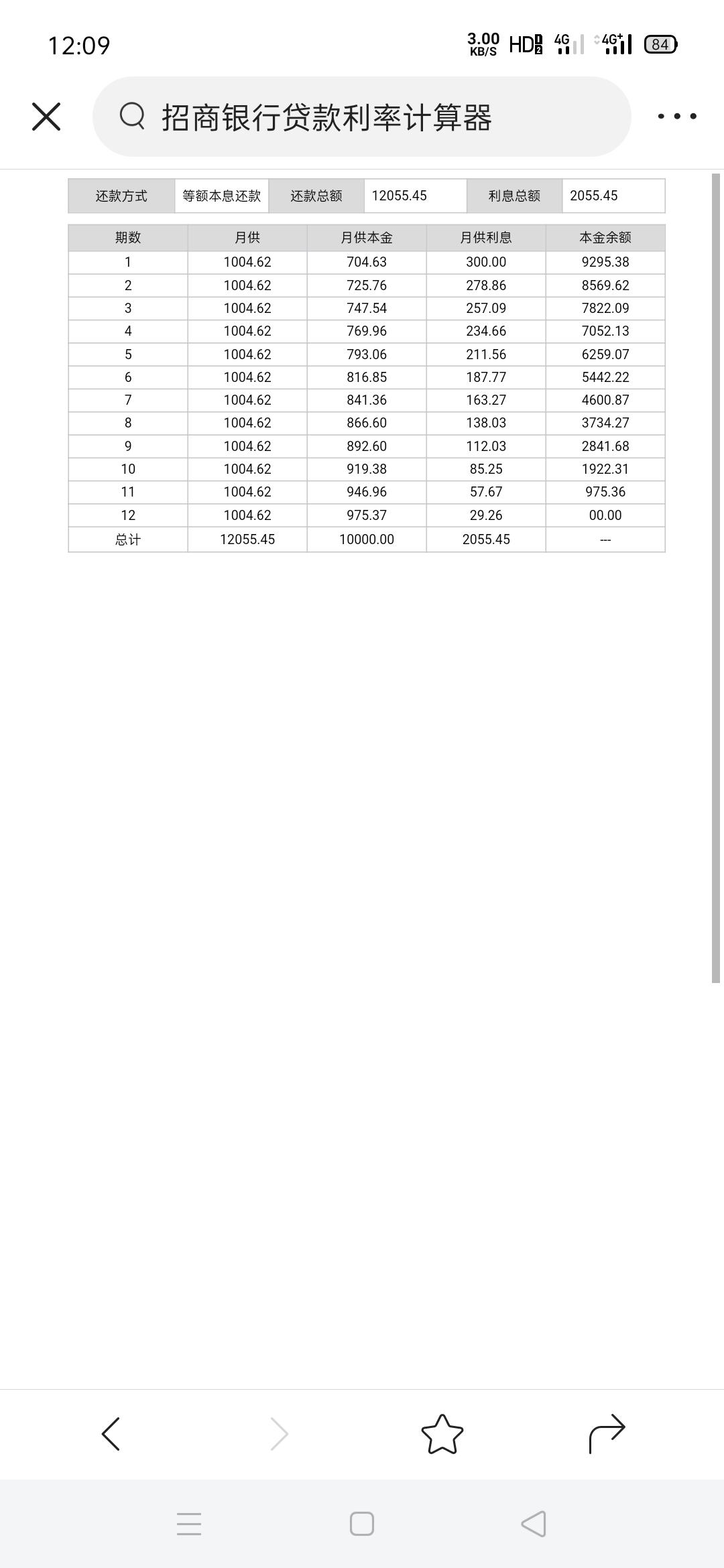

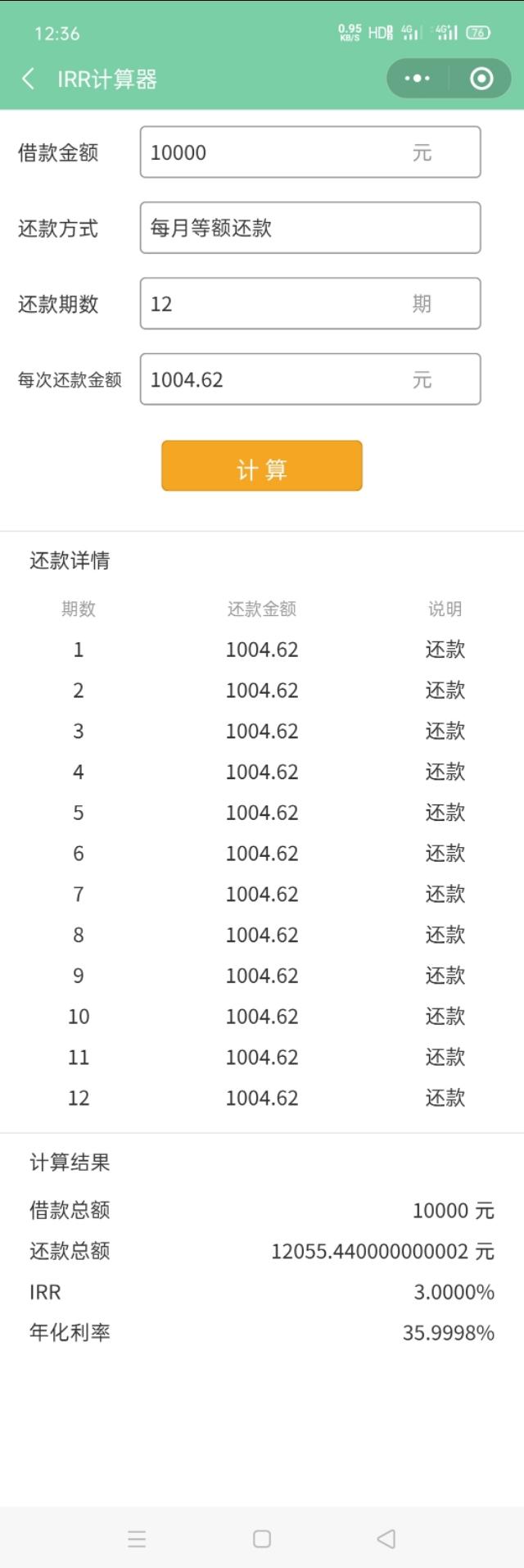

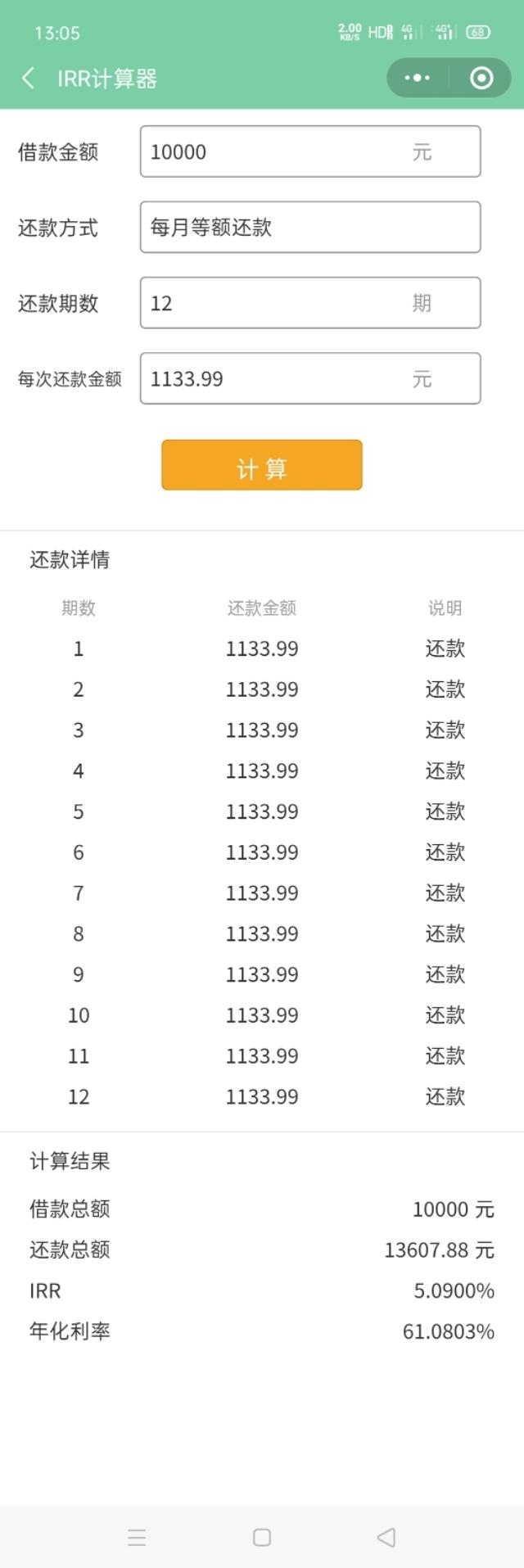

等额本息还款每个月还款固定金额,随着月供本金不断增加月供利息不断减少。是借呗,p2p,还有各种网贷最喜欢的一种还款方式,这里以年化率36%的利息来计算:

再来计算下借呗实际利率,以日利率万5计算为例:

这里看到借呗日利率万5的年化率实际利息为18.64%,毫无疑问是符合法律法规,希望大家尽量正常还款。

一次性还本付息的计算方式很简单,假设借款10000元,年化率36%,约定一年后一次性还本付息13600元,这叫还本付息。

假设你借款10000元,一年分12期还款,每个月固定还款1133.33元,总计还款13600,那么实际年化率:

最高法院关于民间借贷司法解释第26,27条有详细的规定,还有合同法第200条规定:以你实际到账金额去计算利息。贷款公司的客服喜欢告诉借款人他们的利息合法,最喜欢让借款人产生误解,实际上网贷最常用的是等额本息还款。这时候你可以在支付实际本金和合法利息后拒绝还款。有最高人民法院的法律支撑,不管怎么样都要挺起身来!