时间:2022-11-10 22:19:54来源:法律常识

记者 | 郑洁瑶 编辑 | 宋佳楠

今年的3·15晚会,让人们认识到了一种名为“714高炮”的违法高利贷模式。

一个典型的714是,贷款人借1000元只能到手700元,其中300元会以服务费的条目被扣除,且7天后就会接到催收电话。凭借着短周期和砍头息,这种高炮的年利率甚至高达1500%。

3·15的曝光让大量714平台失去了催收的正当性,而随之到来的逾期潮也让行业经历了一场惨烈的大逃杀。

但几个月后,界面新闻记者发现,一批新的高炮平台正卷土重来,以更多样也更隐晦的江湖套路,操控着一场场疯狂的现金贷赌局。

在美国,现金贷又被称为发薪日贷。美国CFPB(消费者金融保护局)定义其是一种针对个人的短期小额贷款,贷款时长一般为2周至一个月,贷款额度在500美金左右。

在发薪日贷业务中,利息一般会用服务费来代替。根据CFPB的调研,每100美元贷款收取15美元服务费是中值收费标准,对于期限为14天的发薪日贷而言,这就意味着高达400%的年化费率。

再也没什么生意能比现金贷更赚钱了。在中国,现金贷的发展历史虽然只有短短三年,却已催生出数家上市公司。

“趣店、玖富、拍拍贷,这些公司都是靠现金贷发家的。2016年,做的好的公司,一个月的净收益就能达到10%。”西南财经大学普惠金融与智能金融研究中心副主任陈文告诉界面新闻记者。

然而这种模式从一开始就存在一个巨大隐患——到底什么样的人才会为了几千块钱去承担这样畸高的利息?他们是否具备偿还能力?

2018年6月份,一家帮人上岸(还清债务)的公司“债缓还”选取28669个上岸人群样本,并据此发布过一份现金贷用户特征的分析报告。

该报告显示,这些债务人群借款的主要原因是偿还赌债和过度消费。在对样本群体细分后发现,在校或者毕业一年内的学生借款的主要原因是过度消费,而社会人员借款的主要原因是偿还赌债。

显然,这是一群还款能力不稳定且对利息缺乏正确认知的人。当这样的人遇到高利贷,形成坏账的可能性就会变得极高。

知乎反欺诈领域的大V半佛仙人曾说过这样一段话,“越到后来,所有的高利贷公司都越清楚,自己放出来的钱,本质上不是放给穷人的,而是放给下一家接盘高利贷公司的,他们才是接盘侠。”

因此,所有高利贷公司都开始想方设法地提高资金的周转速度——将贷款期限缩短,金额减少,砍头息加强。只要资金周转的速度足够快,再有意识地引导借债人去其他平台借贷还贷,就有非常高的可能避开借款人最后财务崩溃的那一刻。

这就是714高炮会在去年流行的主要原因。

而今年的3·15只是让714短暂熄火而已。据业内人士介绍,从5月开始,行业里的三方数据调取量和短信渠道发送量又回到了3·15之前的水平。

一些猖狂的高炮平台,仅仅只是把7天的借款期限改为5天,就掩耳盗铃地以为避开了央视定调。而这种新的55高炮,借款1000元,收砍头息500元,5天后还1200元,吸血程度较714高炮有过之而无不及。

也有人选择在砍头息上做手脚,巧立名目,贷款时故意搭售意外险,且保费一般都为市价的几十倍。用这种方法,超利贷平台不仅可以向合作保险公司收取通道费,还能把砍头息条目包装的更加隐晦。

还有一伙系统商,他们宣称开发出了一套现金贷2.0系统,用户注册时只要绑定信用卡,就可以通过信用卡强制回款,即使后面解绑,系统商还是可以根据后台储存的数据,把钱从信用卡里扣出来。这就相当于把坏账的风险转嫁给了银行,而借款人的信用卡对这些系统商来说也成了现成的提款机器。

高利贷平台总有无数的套路去延续他们的生意。然而,在监管数次定调后,也有一伙想要黑吃黑的撸贷大军盯上了他们。

段成娟是上海一家金融公司的风控人员,据她介绍,目前整个行业的撸贷大军保守估计也有几十万。除了单纯的羊毛党,这群人中还有专业的黑客以及现金贷平台监守自盗的员工,他们熟知行业的各种攻防方式,因此撸的也更准更狠。

他们手上通常都有一整套符合逻辑的身份信息,这套信息包括身份证原件,与身份证关联的银行卡及U盾,与身份证信息关联的SIM卡,身份证主人手持身份证的照片或视频。

在一些偏远的农村或黑市,收齐上述一整套资料,价格也不会超过600块。更高级一点的黑客们还会花半年左右的时间养一个电话号码和一个淘宝账号。而具备这两样东西,就可以伪造出一个拥有正常社交圈和网络交易行为的虚拟身份,哪怕是遇到运营商调查和芝麻信用分调查也可以蒙混过关。

对大多数超利贷公司来说,拥有整套资料就足够他们放款,很少有超利贷平台会自建风控模型。大多数老板在项目上线前会直接从系统商那里买风控系统,价值在2万元到8万元之间。

而这种系统,基本只能做到简单的借调第三方爬虫公司的数据,而这些数据最多简单分析一下用户多头借贷和黑名单的情况。

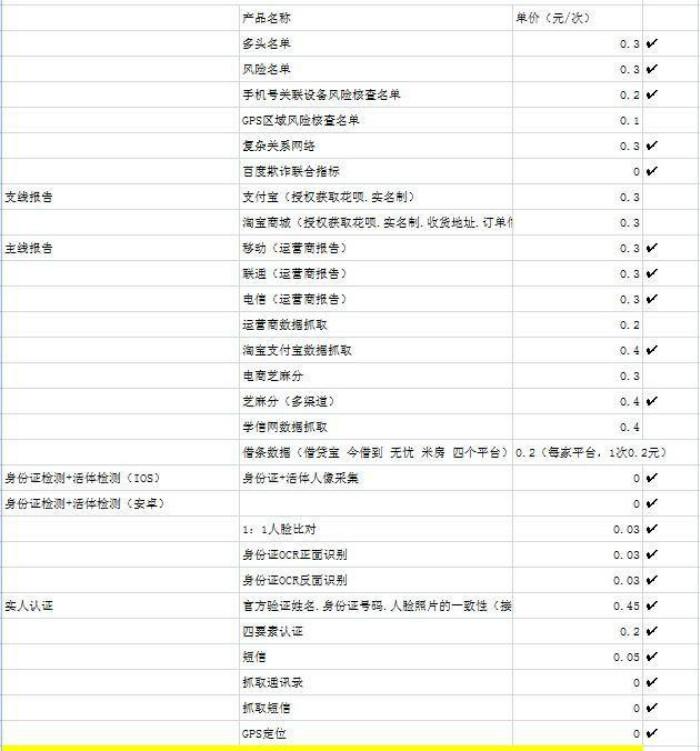

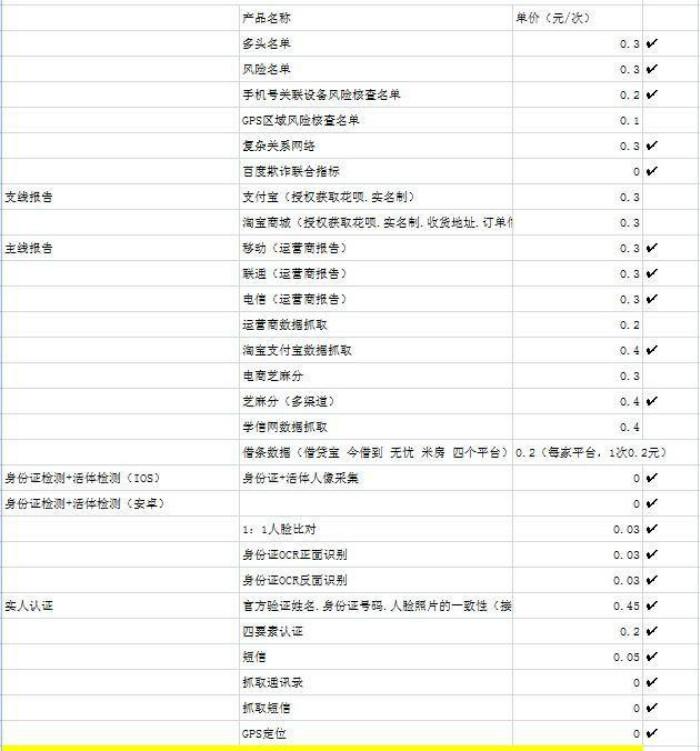

下面是一位系统商提供给界面新闻记者的可借调信息名单,表格里打钩的是建议勾选的项目。可以看到,将建议勾选的项目加起来,借调一次数据的成本也只有2.5元到3元。对比动辄上百元的获客成本,超利贷平台对风控的不重视可见一斑。

这位系统商还表示,使用他的风控可以把坏账率做到25%,这已经算好的,“一般市面上坏账率差不多30%到35%,做的差的40%都有。”

这么高的坏账率对段成娟所在的类似正规企业来说简直就是灾难。“为什么贷款中介总能给多头借贷的老哥找到新口子(借贷平台),实在是这些心血来潮想放放高利贷的土老板太不讲究。现在往往是有个芝麻分或信用卡就能下款了。”段成娟说。

据她观察,3·15之后行业里还敢做超利贷的大多都是土老板,他们少的出个几百万,多的出个几千万,先花几万块钱买个前后端系统,再花几万块去黑市和贷超买流量。前三个月放贷,后三个月收钱,运气好的赚一笔,运气不好的,要么被员工坑了,要么就是被撸贷的坑了。

“我见过太多被底下员工掏空的老板了。这些员工一边放贷,一边撸贷,往往一个月就能把上海一套房子的首付撸出来。”

就算是招到了靠谱的员工。也要小心帮着老哥骗贷的中介。

近几年来,随着现金贷和消费金融的过度渗透,多头借贷、以贷养贷已经成为常态,在现金贷和信用卡相关的论坛里,老哥们每天讨论的也都是如何上岸。然而,只要你进入了这个圈子,你的数据就已经透明,每天都会有无数人诱导你继续借贷。

贷款中介就是其中一员。最近一段时间,中介们最喜欢充当的角色就是上岸导师,他们在各个论坛和现金贷超话里发布上岸相关的信息,吸引想要上岸的人,而导师们所谓的上岸方式,其实就是推荐新口子的信息。

显然,他们并不想要扩展圈外流量,而是把心思都放在了怎么榨干圈内人身上。

李萍(化名)就是这样一位网贷导师。界面新闻记者在大学生信用卡这个超话里看到她发了这样一条信息,“想上岸的聊聊吧,我不能给你借钱,也帮不了你多少,只能给你说说我上岸的经验,或者在这个过程中遇到的骗局。上岸不容易,只能靠自己。”

界面新闻记者乔装成一位欠了数万贷款的大三女生联系上她。在简单询问记者的情况后便问记者想不想上岸,想的话可以做她徒弟,可以教会怎么赚钱。

深入沟通后,记者了解到,李萍不仅仅是一个贷款中介,她还会发展徒弟并向徒弟收取拜师费。徒弟学成后,后期会拿到内部免费更新的口子,成为中介也可以赚取手续费还钱。她还透露,贷款中介的抽成最多能达到20%。

而当记者表示自己最近申请一家平台的贷款被拒时,她则表示有很多不上征信的口子可以推荐给记者,只要芝麻分接近600,秒下款。而她推荐的这些口子,无一例外都是高息短期的高炮口子。除此以外,她还透露自己有很多包装资料的方法,但具体需要缴纳800元拜师费后才能透露。

她一方面赚着超利贷平台的抽成,一方面也会帮忙骗贷,赚取一些信息费。如果一个诚心想要上岸的人真的找到了这种中介“帮忙”,三四万的贷款或许很快就会变成五六万。到时再想成功上岸,也会变得更难。

超利贷平台显然也知道这些中介是在涸泽而渔,只不过他们在赌,赌自己不是最后接盘的那一个。对这种赌徒来说,被黑吃黑或许就是他们的宿命。

在野蛮的超利贷江湖,除了甲方、中介、贷超、系统商这些常规角色以外,还有一种人正在成为行业里最活跃的一员。

“出售网贷一手料子,实时,隔夜,周,历史,下款回款都有。”

“出售大量一手实时好料,适合电销推口子跑A跑S,懂得加。”

每到夜晚,类似这样的信息都会在各大现金贷交流群流动起来。而信息里提到的“料子”,其实就是现金贷用户的借贷数据。一手是指该数据还没有在市场上流通过,而实时、隔夜、周对应的是时间,一个当日刚借过贷的用户数据就可以称作是一手实时的好料。

3·15过后,很多头部贷超都下架了超利贷平台,很短一段时间里,行业里几乎变成一滩死水,再也没有新的流量涌入。但很快,超利贷甲方们发现,还可以通过购买用户数据进行更加直接地电销,而卖料人这个角色也随之变得炙手可热。

界面新闻记者联系上其中一位卖料人,据他介绍,目前市场上流通的料子质量不一,有些会有比较详细的三要素,即姓名、电话和身份证号。而有的就只有一个电话号码,但即便只有一个电话,一手实时的料子也能卖出1到2元一条的高价。

“料子的‘新鲜’程度不一样,价格自然也不一样。一手实时的料子肯定是最吃香的,你买回去马上做电销转化率也高,至于隔夜的,你等几天,等客户需要新口子了也能转化,看你自己。”

而料子的新鲜程度之所以重要,是因为现在很多现金贷用户都是在以贷养贷,他们几乎每隔几日就要找新平台借钱还上个平台的钱。在这种情况下,给一位刚刚借过贷的老哥做电销,转化率是最高的。而如果是一个月前的数据,该用户的债务则可能已经崩盘。

为了凸显料子的新鲜程度,这位卖料人大大方方地告诉界面新闻记者,他的团队有长期合作的现金贷平台和系统商。“我们的料子都是有稳定来源的,合作伙伴那里每天都可以产生数千条实时放款的好料,保证一手。”

一般来说,业内普遍会把系统商看作是一个数据中转站,因为系统商就是为现金贷甲方提供服务的,只要客户使用了他们的服务器,那各个平台上的借款数据,最终都会汇总到系统商这里。

贩卖这些数据,对系统商来说,完全是无本的买卖。去年11月,最大的系统商有脉金控被警方调查,就是因为数据问题。然而,即使有了前车之鉴,还是有不少人会为了高昂的利润铤而走险。

现金贷平台也如此。段成娟告诉界面新闻记者,现金贷平台倒卖自己的用户流量早就不是新鲜事,有些是员工私下在卖,有的则是老板直接授意。

“一个典型的现金贷客户,他在一个平台的复贷次数最多就是3次,如果某用户在一个平台都贷了多次,那他在多个平台的共债率就非常可怕。在这种情况下,卖掉他也是为了把坏账转嫁给别人。”段成娟说。

而用户,在这样一次次的买卖与推销中,共债也变得越来越严重。

据段成娟介绍,目前各大现金贷交流群里90%都是这些卖料人,整个地下市场流通的数据有几亿条,其中每条数据都可以被反复买卖N次。这些卖料人背后可能是现金贷甲方和系统商,也有可能是中介、贷款超市、黑客甚至是短信渠道商。

黑客最好理解,他们盯上某个平台后,就入侵该平台,然后拖走数据库,再向市场倾销。

短信渠道商则类似系统商,他们手上总会有各个平台发送过来的数据,有心的人就会拿来赚钱。

而贷款超市作为为多个现金贷平台导流的流量平台,本身就是市场上需求最旺盛的买家,为了摊平成本,他们偶尔也去转卖一些自己买来的数据。

这些玩家大多都知道买卖用户数据的生意见不得人,所以卖的方式也会谨慎再谨慎。

例如,界面新闻记者在和上述卖料人沟通时曾不小心提到了“买卖用户数据”一词,对方马上警惕起来,不仅要求记者撤回,还透露出对记者身份的怀疑。而当记者询问交易方式时,他则表示会给记者一个邮箱账号,“料子会提前上传在草稿箱里。”

也有人会将三要素分开,只卖电话号码,这样虽然会少赚一些,但责任也更难追溯。对现金贷甲方来说,单纯一个电话号码也足够使用。

上有政策,下有对策,在一本万利的诱惑面前,卖料人们顶风作案,丝毫不惧,而被他们洗了无数次的地下数据,也加速了整个系统的崩盘。

“以前,一个典型用户的生命周期可以达到3个月,现在基本半个月就崩了。市场的逾期周期也在缩短。感觉大家都已经预见到了整个系统的崩溃,所以才要最后再疯狂一把。”段成娟说。

最近一段时间,段成娟明显感觉到,监管似乎要对现金贷做最后的清算了。“行业里每天都会传出某某创始人失联的消息。大家都说,严打要开始了。”

这种感觉并不是空穴来风。

7月19日,苏州召开了金融领域全面排查放贷活动、坚决打击“套路贷”专项行动推进会,并对相关行动进行了部署。同一天,福建也发布了防范打击“套路贷”等非法金融活动的公告,并公布了各市的举报电话。而南昌市则在更早时候就已成立了打击“套路贷”的专项工作组。

7月22日,银保监会紧急发布要求保险公司立即停止通过现金贷等网贷平台销售意外伤害险等保险业务的通知。

8月21日,北京互金协会也发布了一则套路贷风险提示,进一步细化了套路贷的典型特征。

公安方面,7月16日,催收机构信弦科技有一百多人被警方带走。7月26日,新浪普惠旗下贷超平台大王贷款也被警方上门问询。8月15日,更是传出现金贷头部平台凡普金科正在接受政府部门的合规检查(凡普金科旗下产品包括爱钱进和钱站)。

一时间,整个行业风声鹤唳。

可以看出,这次监管不仅在逐步明确套路贷的定义,也从上下游着手,开始针对性打击、遏制行业里贩卖数据和暴力催收的情况。

至于政府为什么会选择这个时候重拳出击,陈文教授认为,一方面是因为过去监管要优先解决P2P的风险出清问题,另一方面也是因为从去年到今年,现金贷市场“已经到了必须要清洗的时刻。”