时间:2022-11-10 22:30:05来源:法律常识

如果您正在被“万用金、财智金、圆梦金”等困扰,请耐心阅读此判例。许多朋友通过私信咨询戴律师有关以信用卡透支形式变相发放贷款逾期的问题,担心因透支逾期而涉嫌刑事责任,被判信用卡诈骗。通过本篇判例的裁判观点可知,“万用金、财智金、圆梦金”等透支逾期,均不涉刑。

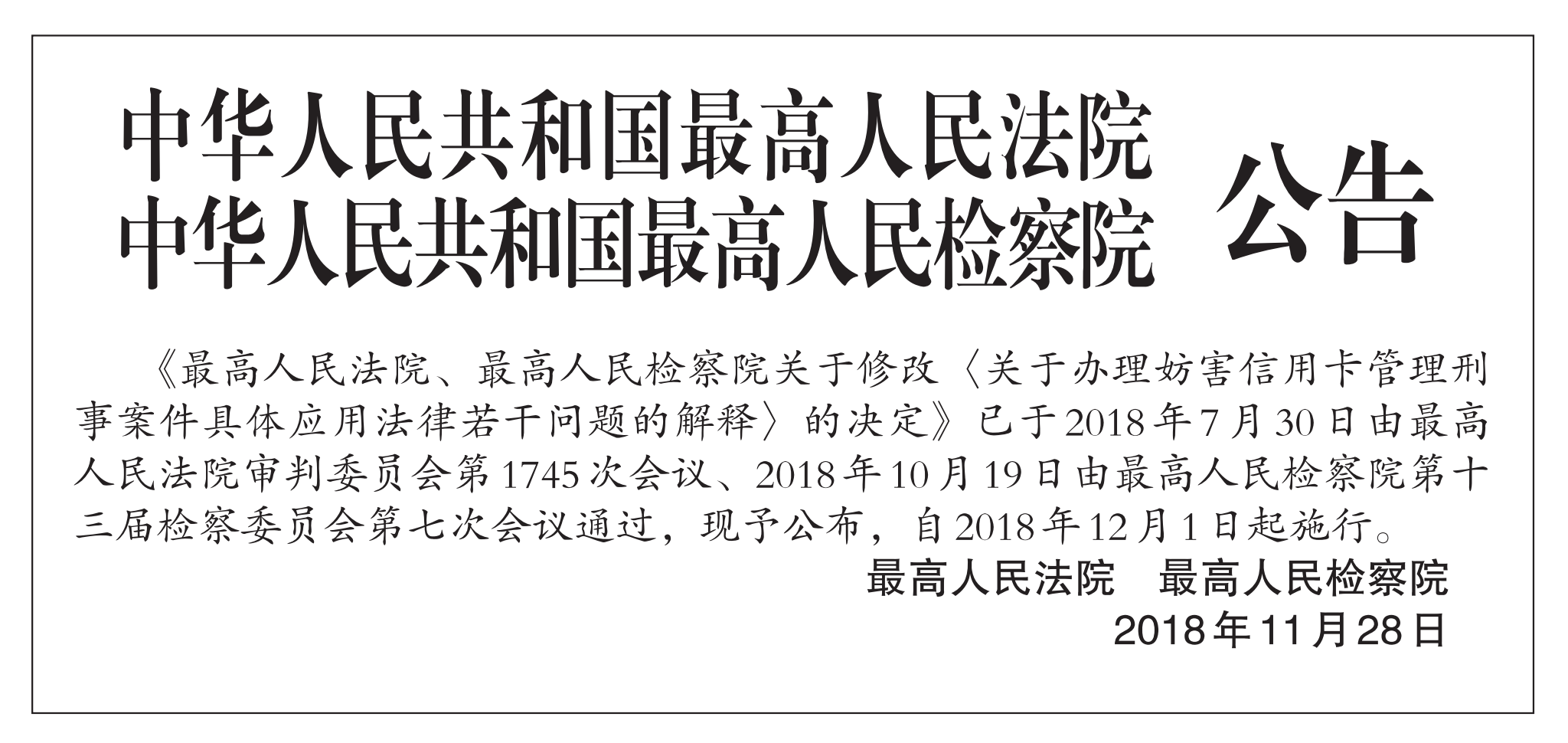

2018年关于颁布《法释〔2018〕19号》的公告

很多朋友通过私信咨询戴律师“我财智金欠款5万元,会不会被判信用卡诈骗?”、“我万用金16万元,真还不起了,会被判刑吗?”、“我圆梦金28万,逾期8个月了,会不会坐牢?”。戴律师非常肯定的告诉诸位,“万用金、财智金、圆梦金”等以透支形式发放的信用贷款,即使欠款再多、逾期再久,也不会涉刑。

2018年12月1日颁布的《最高人民法院、最高人民检察院关于修改〈关于办理妨害信用卡管理刑事案件具体应用法律若干问题的解释〉的决定》(简称:《法释〔2018〕19号》)规定:

发卡银行违规以信用卡透支形式变相发放贷款,持卡人未按规定归还的,不适用刑法第一百九十六条‘恶意透支’的规定;构成其他犯罪的,以其他犯罪论处;“万用金、财智金、圆梦金”等现金分期业务是银行在信用卡授信额度之外另行批准的一笔现金贷款额度,往往可达信用卡授信额度的数倍以上。

该笔贷款不是打入持卡人相应信用卡内,由持卡人根据需要进行刷卡消费或支取现金,而是直接转入持卡人的其他借记卡中。该业务同时要求持卡人必须接受分期还款,每月按期偿还本金及相应的利息、手续费等,且没有免息期。

该类现金分期业务在发放方式、计息方式、还款方式等方面与一般信用卡的消费信贷有着明显区别。

因此,戴律师认为,“万用金、财智金、圆梦金”等现金分期业务,其来源并非从信用卡的信用额度内透支,其本质是持卡人与银行之间的独立民事贷款,持卡人使用该贷款后未按约定偿还,应由民事法律关系调整,不应属于恶意透支。

在公办小学数学老师陈某信用卡诈骗案(2019)判例中,陈某虽欠万用金8万余元,但因万用金不属于信用卡本金,且信用卡本金欠款不超5万元,因此被判无罪。

(本篇判例非常典型,其精彩之处及重点理论表述均在文章后段,敬请各位查阅)

教育培训是现阶段的热门行业,投入小、回款快、利润高

陈某,女,1972年3月29日出生于山西省运城市临猗县,汉族,大学文化,在当地一所小学做数学老师。陈某的丈夫李某在当地经营一个课外培训机构,主要培训初中数学、物理、化学等课程。因为教学水平较高,口碑好,所以培训班的生意很好。

陈某的丈夫李某的培训机构开办在某非重点初中附近,为了将培训机构的名声打的再响亮一点,因此他们为了选择更好的生源而决定在重点初中附近再开一间培训机构,吸引一些优秀学生进来补习。李某认为,来补习班上课的重点初中学生越多,意味着重点高中的升学率就越高,这样就能吸引更多的学生和家长报名培训。

此后,两人做了一个简单的预算,大约需要40万元的启动资金。扣除已有门店的预留费用后,资金缺口约为30万元。陈某决定套现自己名下的信用卡,并且申请一笔浦发银行万用金,用以满足新门店的筹备和开业。

因为陈某属于有编制的教师,所以信用卡的授信额度比较大。另外,因为其用卡记录良好,浦发银行分授予陈某万用金25万元。陈某将名下信用卡一次性套现后,分两次申领万用金25万元,计入分期手续费后,实际账面申领26.1万元。

该补习机构因为位置较好,其宣传工作也比较到位,因此开业后报名的学生络绎不绝。但随后因为周边其他有关系的机构眼红其丈夫李某的生意,因此写了匿名信给当地教育管理部门,举报陈某虽身为教师却开办补习机构,涉嫌违规的事情。

培训班授课水平高,不愁生源

经教育管理部门查证后发现确有其事,因此按照合约解聘陈某。另外,因为伤及某些利益群体,新补习班的学生均被唆使退款,退班。陈某两夫妻的补习班生意瞬间就陷入困境。

因为资金流受到影响,所以陈某套现信用卡的本金和申领的万用金的偿还出现问题。截止2017年2月,陈某信用卡欠款本金为88748.75,其中万用金金额82550元,固定额度内消费金额6198.75元;逾期利息、滞纳金、手续费等总计67686.95元(利息手续费滞纳金猛于虎)。以上多项合计为156435.7元。

从陈某逾期发生开始到浦发银行决定报案,中间大概持续有168天。期间,浦发银行对陈某多次进行电话催收、挂号信催收等,陈某均表示无法一次性还清,只能慢慢分期来还。因陈某所欠额度较高,且超过5个月未能偿还,因此浦发银行太原分行决定向当地公安机关报案。

浦发银行太原分行向公安机关出具了陈某的身份证复印件、信用卡申请合约、签名的信用卡章程、账单及催收记录等文件。因证据确凿,公安机关随即立案。

随后,陈某被太原铁路公安局临汾公安处运城北车站派出所民警抓获,临时羁押于运城市盐湖区看守所,后移交至太原市公安局小店分局坞城派出所。陈某因涉嫌犯信用卡诈骗罪被太原市公安局小店分局刑事拘留。

被刑事拘留后,陈某丈夫李某向亲戚借款15万余元,清偿所有本金、利息及违约金。因政策问题,浦发银行太原分行并未向陈某出具谅解书,仅仅出具了一份结清证明。

太原市小店区人民检察院指控被告人陈某犯信用卡诈骗罪一案在当地法院公开审理。浦发银行太原分行委托公司人员贾某宇出席庭审。

贾某宇质证:

2015年4月份,被告人陈某向我行信用卡部申领信用卡,固定授信额度为37000元。获取卡片后激活并使用。

贾某宇又质证:

被告人陈某在使用该卡过程中,向我行申请一笔174000元的万用金,后又申请万用金87000元。后因陈某未按照规定期限还款,共逾期168天,涉案信用卡欠款本金为88748.75,其中万用金金额82550元,固定额度内消费金额6198.75元。逾期利息、滞纳金、手续费等总计67686.95元。虽陈某后期已清偿欠款,但因其已涉嫌信用卡诈骗,请求法院依法判决。

陈某辩称:

我在太原市的一个浦发银行营业厅(具体哪个营业厅记不清了),用我个人身份证、收入证明等材料申办了信用卡,卡尾号好像是1347。拿到该卡就激活开始使用了。因为生意遇到问题开始逾期,难以偿还。

陈某供述:

该卡一共欠款156435.7元,本金大约是88748.75元,这些钱都用于我个人消费和投资了。在此期间,浦发银行每个月都会给我138XXXXXXXX的手机号码打电话、发短信催我还款,我基本都接电话,但是我没有钱,一次性还款比较困难。

太原市小店区人民法院认为,被告人陈某以非法占有为目的,超过规定期限透支,并经发卡银行催收后仍不归还,数额较大,其行为构成信用卡诈骗罪。公诉机关指控罪名成立。

被告人陈某当庭自愿认罪且已偿还全部透支款息,犯罪情节轻微,可以免于处罚。

经审判委员会讨论决定,依照《中华人民共和国刑法》第一百九十六条第一款第四项及第二款、第三十七条、第六十一条的规定,判决被告人陈某犯信用卡诈骗罪,免予刑事处罚。

陈某不服判决,提起上诉,称:

其“透支款项金额6198.75元没有达到刑事追诉的标准;其中数额较大的82550元属于贷款性质的万用金,与信用卡诈骗无关,不构成信用卡诈骗罪;请求改判无罪。太原市中级人民法院致函上海浦东发展银行,要求其出具“关于信用卡(个人卡)分期还款信贷功能管理办法证明”。通过该证明,法院查明“万用金”现金分期业务的申请和使用规则属于浦发银行的一种个人信用贷款。

证明指出,“万用金”是浦东发展银行推出的向持信用卡人提供分期还款信贷,将核准的信贷款项转入持卡人同名项下的其他账户或由持卡人通过银行柜面提取,该授信额度不占用信用卡的固定信用额度,持卡人按约定期数执行的同期同档次贷款利率通过信用卡偿还。

因此,“万用金”不属于信用卡中固定信用额度的可透支款项,而是属于变相发放贷款。

太原市中级人民法院认为,2018年12月1日施行的最高人民法院、最高人民检察院《关于办理妨害信用卡管理刑事案件具体应用法律若干问题的解释》(以下简称《解释》)第十一条规定:“发卡银行违规以信用卡透支形式变相发放贷款,持卡人未按规定归还的,不适用刑法第一百九十六条恶意透支的规定。构成其他犯罪的,以其他犯罪论处”。

本案中,上诉人陈某涉案信用卡欠款本金为88748.75,其中万用金金额82550元,而该万用金是浦东发展银行推出的向持信用卡人提供分期还款信贷,将核准的信贷款项转入持卡人同名项下的其他账户或由持卡人通过银行柜面提取,该授信额度不占用信用卡的固定信用额度,持卡人按约定期数执行的同期同档次贷款利率通过信用卡偿还。所以该82550元不属于信用卡中固定信用额度的可透支款项,而是属于变相发放贷款。

发卡银行也证明陈某信用卡固定授信额度中透支金额为6198.75元。那么,根据该《解释》中第八条规定:恶意透支,数额在五万元以上不满五十万元的,才应当认定为刑法第一百九十六条规定的数额较大。将此前恶意透支一万元以上为数额较大修改为五万元以上,只有达到该数额较大的才能追究刑事责任。

关于陈某账户中欠款组成中包含“利息、滞纳金、手续费、逾期还款违约金总计67686.95元”之节,因《解释》中明确规定:“恶意透支的数额,是指公安机关刑事立案时尚未归还的实际透支的本金数额,不包括利息、复利、滞纳金、手续费等银行收取的费用”。

所以,该部分利息等金额不属于恶意透支的数额。上诉人陈某恶意透支金额为6198.75元,未达到刑法要求的“数额较大”的法定条件,不应当适用刑法对其追究刑事责任。

陈某的行为依法不构成犯罪。故陈某关于其行为不构成信用卡诈骗罪的上诉理由成立,予以支持。原判认定事实清楚,但适用法律错误。依照《中华人民共和国刑事诉讼法》第二百三十六条第一款第(二)项之规定,判决如下:

一、撤销太原市小店区人民法院(2018)晋0105刑初452号刑事判决,即被告人陈某犯信用卡诈骗罪,免予刑事处罚。

二、上诉人陈某无罪。