时间:2022-11-10 22:31:01来源:法律常识

互联网金融的的核心在于风控系统,这篇文章就给大家讲下风控模块里边的用户信用画像构建、反欺诈服务。

说到用户信用画像的构建对于整个风控体系的作用毋庸置疑,不同的金融平台可以根据自身的业务场景以及能力构建自己用户画像,毕竟有些画像的数据自身没有也很难从其他的三方平台获取,所以构建的时候要根据自身的业务场景和公司情况量力而行。

用户信用画像的组成体系包括但不限于以下几点:用户身份信息、婚恋社交数据、芝麻信用、用户认证数据、消费收支数据、用户行为数据、人行征信报告、互金和银行黑灰名单、设备相关数据等。

该信息的获取是这九大数据里边比较容易获取到的数据,其中包括用户的三身或四身数据、居住地、婚姻状况、子女情况、工作单位、职位、房产、收入、联系人数据等,该数据用途多用于贷前信用评估、用户平台入驻前的认证。

婚恋社交数据在整个信用体系里边承担着一个什么样的角色呢?

其他数据类型可以看出一个人的信用水平、还贷能力,消费水准、用户行为等等,但是涉及到人格品质方面的评估就略显乏力了,一个人在家庭的的责任、社交的言论、人生的规划、社交圈子等种种产生的行为的数据,更能反映一个在当下社会主流的人格品质范畴属于什么角色定义。

在婚恋社交情况里边有几点数据尤为重要:家庭情况、房产情况、学历情况、生活作息、爱情规划、爱情账户等级、婚恋社交信用度、社交人脉圈等。

芝麻信用在现有的信用体系里边也是占据了一定的地位,很多涉及到资金一块的信用认证多数会将芝麻信用列为评判标准之一。

其中主要包括信用评分、行业关注名单、申请欺诈评分、欺诈信息验证、欺诈关注清单、企业信用评分。

现在用户的认证数据主要有几块,公积金社保、运营商通信、学历数据(学信网)、职业数据(脉脉、猎聘、BOSS等职业招聘平台的认证数据)

消费数据在几个数据里边是比重比较重的一个,关系到个人的经济水平、偿还能力、以及消费行为的判断,消费收支数据主要包括以下几点:线上电商和线下消费、银联消费、银行卡收支、航旅出行数据等。

用户行为数据可以将申请表单的填写时间和借款协议页面停留时间,作为参考数据之一。

人行征信的数据就不用多说了,是金融征信取证的重要依据之一,包括用户的贷款信息、信贷交易信息、个人公共信息。

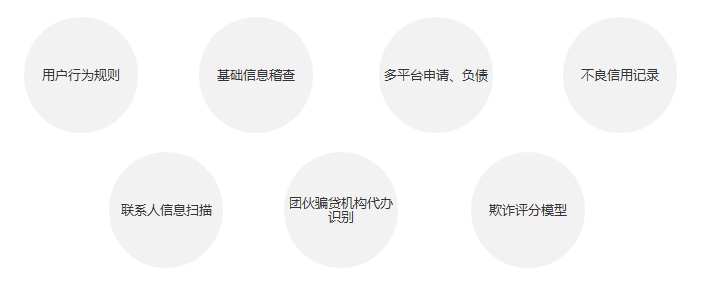

互金和银行的黑灰名单可以作为搭建风控里边黑灰名单的一个重要依据,黑灰名单里边包含信贷逾期名单、司法不良名单、多头申请和多头负债名单、团队欺诈名单等。

设备的相关数据有几个维度的数据比较重要,设备的指纹和面部识别、设备硬件信息、GPS定位、设备安装APP数据。

不同的金融应用场景,有着不同的业务流程和环节,需要设计不同的风险检查环节和风控策略,构建完成基于场景、事件和规则驱动下的欺诈风险判别服务,通过灵活配置就能满足不同场景下、不同业务环节欺诈风险判定的能力。

理财应用:激活事件、注册事件、登录事件、认证事件、绑卡事件、活动时间等场景;借贷应用:注册事件、登录事件、绑卡事件、充值事件、授信事件、放款提现事件等场景。通过反欺诈模型、用户行为分析、风险信息库和反欺诈规则库判定客户的信用度。

(1)身份评估模块

设备异常评估:设备绑定认证、设备相似度评估、跨机构设备注册。地理位置评估:GPS ip评估、陌生交易地区评估、跨地区跨机构、GPS定位与申请地址不符;客户环境异常:IOS越狱、安卓ROOT、公共WIFI、疑似木马应用;习惯相似度评估:大小写习惯、阅览时间、客户输入法行为;客户身份核查:姓名、身份证、手机号、人体活体验证。(2)信贷交易行为评估

交易行为:交易时间习惯、交易频率、短时间交易数量、交易金额;(3)信用评估

欺诈信息库:设备欺诈库、IP欺诈库、账号欺诈库;失信信息库:信贷逾期名单、司法不良名单、多头申请多头负债名单、团伙欺诈名单;欺诈关联图谱:欺诈关联图谱。(1)七大策略

(2)信贷全流程

用户注册:三要素核身、客户端环境检测、注册设备是否关联多用户;登录:异常设备登录检测、异常登录地检测、异常登录IP检测、登录异常人脸识别开户绑卡:四要素核身、人脸识别、设备是否绑定多银行卡开户、银行卡是否涉及欺诈;申请授信:欺诈名单对比、失信名单对比、多头申请贷款对比、多头逾期负债名单对比、关联人欺诈名单对比;确认用信:虚假用信效验、信用行为记录;提现:同卡同出监控。本文章是作者学习内容的一些整合,最近在研究风控这块,有感而发,如果有什么好的建议可以下方评论,互相探讨下。

本文由 @蓝色刀锋 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议