时间:2022-11-10 22:51:46来源:法律常识

如今征信报告已经成为我们办理金融业务的基本资料,不过还有不少朋友面对征信报告时,感觉一片茫然,表示完全看不懂哪些奇怪的符号。

本期致享融就为小白朋友普及一下这个知识,注意了:

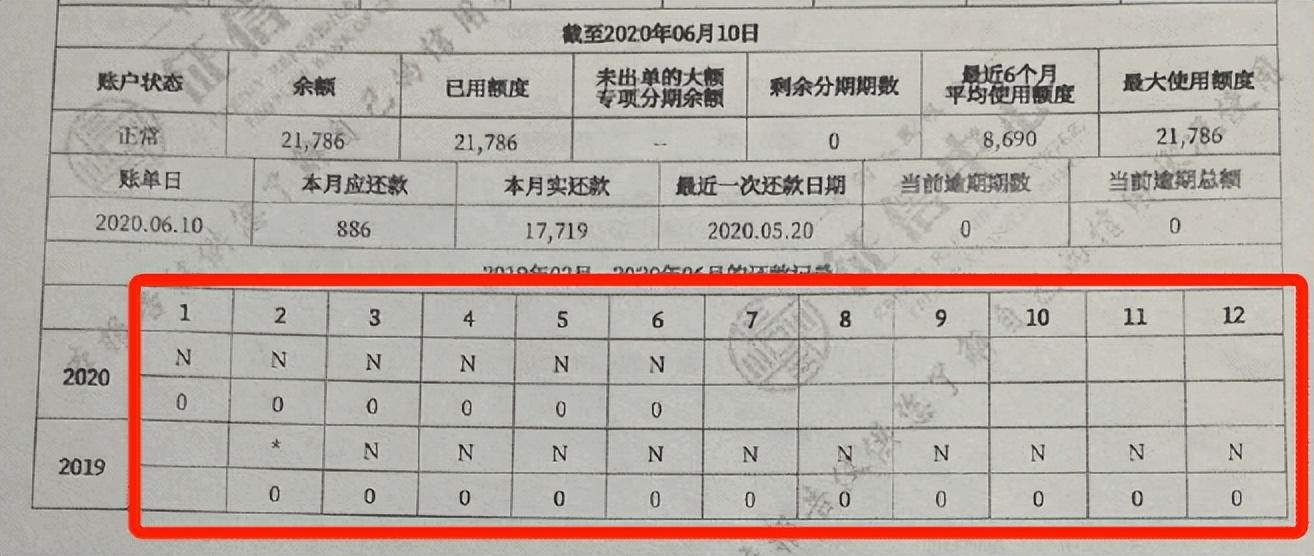

1、“/”表示未开立账户;

2、“*”表示本月没有还款历史;当月不需要还款;还款频率为不定期时,当月没有发生还款行为;

3、“#”表示还款状态未知;

4、“N”表示正常(借款人已经按时归还该月应还款金额的全部);

5、“C”表示结清(包括正常结清、提前结清、以资抵债结清、担保人代还结清);

6、“D”表示担保人代还(借款人的该笔贷款已经由担保人代还,包括担保人按期代还和担保人代还部分贷款);

7、“G”表示结束(除结清外的,其他任何形态的终止账户);

8、“Z”表示以资抵债(借款人的该笔贷款已经通过以资抵债的方式进行还款,仅指以资抵债部分);

9、“1”表示逾期1-30天;

10、“2”表示逾期31-60天;

11、“3”表示逾期61-90天;

12、“4”表示逾期91-120天;

13、“5”表示逾期121-150天;

14、“6”表示逾期151-180天;

15、“7”表示逾期180天以上。

通常来说,逾期时间不超过2-3天,并且在之前还款记录良好的情况下,可以通过客服电话向银行说明实际情况,有不少银行可以针对具体的情况进行宽容,并且不上报征信中心,也就不会记录在征信报告中。

在实践中,常出现的非恶意逾期还款的理由包括:

1、忘记还款日期;

2、因不可抗力,无法按期还款;

3、自动还款失败;

4、还款时账户输错等。

如果连续逾期90天,在征信中会标记为3,借款人不但会面对各种还款催收,包括银行打电话、发短信催收以及第三方催收公司催收等等,同时也会被银行标记为“黑名单”,以后的贷款申请基本都会收到很大影响,甚至直接被拒。

需要注意的是,严重逾期的情况下,恶意逾期很有可能要被处于刑事责任。根据2018年11月28日最高法、最高检联合下发的《关于修改<关于办理妨碍信用卡管理刑事案件具体应用法律若干问题的解释>的决定》,“恶意透支”这一罪名最高可能被处无期徒刑!

最后提醒大家,征信很重要,请一定要爱惜它!