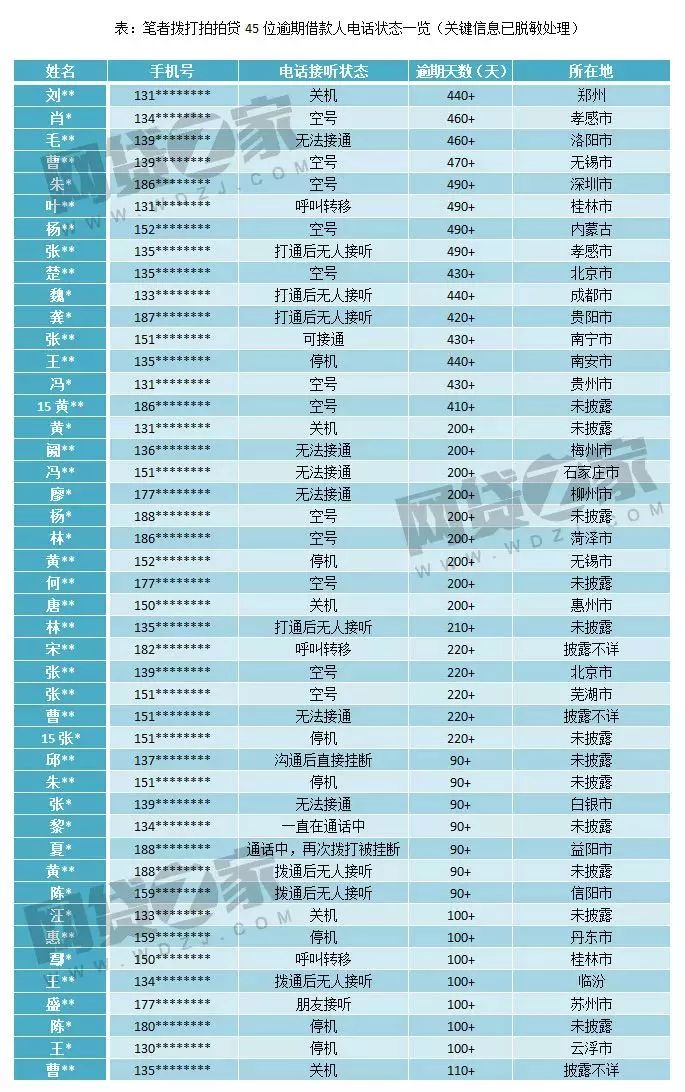

时间:2022-11-11 13:27:30来源:法律常识

随着信用报告的应用领域不断拓展,“征信修复”成为新的热门诈骗途径。不法机构利用部分信息主体急于消除不良征信记录的心理,以所谓的“征信洗白”名义骗取钱财。

01

征信是什么

征信就是通过采集、整理、保存自然人的信用信息,然后对外提供信用评估、信用报告等服务来进行信用管理的活动。征信为专业的授信机构(比如银行、金融公司)提供了信用信息共享的平台,通过记录个人的信用行为,来影响用户未来的经济活动。

02

个人征信记录如何查询

个人征信报告可以通过携带身份证到当地央行总行,及央行专门设置的征信管理部门;还可以直接通过网上登录中国人民银行征信中心查询个人征信报告。

03

个人征信报告包括哪些内容

1、个人信息,包含被征信当事人的姓名、性别、年龄、工作单位、联系地址等用以识别个人身份的信息;

2、银行信息,详细地列示每一笔信用卡和贷款业务的情况,具体展现了被征信当事人以往的负债历史;

3、非银行信息,记录消费者在通信水电煤的缴费情况,如手机使用状态是否正常,公用事业有无欠费等;

4、异议记录,被征信当事人对于报告中所反映的内容认为有争议时,可以以添加声明的方式在该部分予以反映,个人有权提异议体现了对个人正当权益的保护,也是征信机构信息校正、更新的重要途径;

5、查询记录,个人在最近 6 个月内所有被查询的记录汇总。

04

征信对贷款的影响

当你的个人征信报告里出现以下情况时,将会对你申请银行贷款产生不利影响,包括:

1、恶意逾期。过往信用卡还款不及时导致长期逾期或逾期金额较大、逾期次数较多;大学期间申请的助学贷款未及时还款,导致逾期次数较多或逾期时间较长;其他贷款未及时还款导致的恶意逾期等等。恶意逾期是最常见的影响贷款的一种情况。

2、个人负债比例较高。如果居民的已有负债占比较高,达到个人收入 70%以上,会对其申请贷款有所影响。这是因为各家银行对于贷款申请人的收入负债比率有一个规定,个人负债比重过高影响其贷款还款能力风险较高。

3、为他人担保巨额债务。如果居民以自己的房产等财产作为抵押替他人担保巨额债务,那么他自身的资产情况就要大打折扣,甚至有潜在负巨额债务的危险,因此,银行不会轻易向其发放贷款。

4、征信被查询次数较多。居民向银行申请贷款、信用卡等信贷产品,银行会去查询居民的征信记录,如果征信记录被查询的次数较多,说明该居民借贷需求太高,相应地风险也高。所以不建议居民同时申请多家信用卡。

05

征信逾期记录可以删除吗

征信领域不存在“修复洗白”等说法,凡是声称合法的、商业的、收费的“征信修复”都是骗局。根据《征信业管理条例》有关规定,征信机构个人不良信息的保存期限,自不良行为或者事件终止之日起5年,超过5年的,应当予以删除。信息主体认为征信机构采集、保存、提供的信息存在错误的、遗漏的,有权向征信机构或者信息提供者提出异议,要求更正。

06

防征信类诈骗“五大招”

第一招:及时核实信息

凡是自称贷款平台客服,提供消除不良征信记录的电话都是诈骗!个人征信由中国人民银行征信中心统一管理,个人无权删除、修改。碰到一时无法分辨对方是否是骗子的情况下,第一时间拨打官方客服电话或96110全国反诈专线核实情况。

第二招:不透露个人信息

提高信息安全意识,不将身份证号、银行卡号、验证码等私密信息告诉陌生人,防止个人信息泄露。

第三招:不给陌生人转账

不论遇到什么情况,坚决不给陌生人转账!任何渠道的汇款统统拒绝。如果不幸被骗,保存相关材料,立即报警。

第四招:保持良好征信

当有资金需求时,一定要选择正规的银行申请贷款,并按时还款,保持个人良好征信。

第五招:了解反诈骗知识

提升自己的反诈骗知识储备,遇到类似事件时冷静处理。

来源;循化农村商业银行

声明:转载此文是出于传递更多信息、利于普法之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与青海普法联系,我们将及时更正、删除,谢谢。