时间:2022-11-11 13:27:24来源:法律常识

▌本文首发于:金融瞎叨叨。原创不易,转载请注明出处。

五部门联发《资管意见》打破刚兑后,陆金所成为第一个“吃螃蟹”的人,率先扔出一个1.4亿的逾期项目,不过有一点需要说明:

1、该项目并非陆金所自有项目,而是代销项目,所以项目逾期理论上跟平台无关,平台也没义务为逾期兜底;

2、作为风险型项目,投资者在选择这款理财产品时,就应该意识到风险问题,有权利获得风险收益,也应为风险买单,打破刚兑后,发行方大同证券同样有理由不为此兜底,并有龙力生物进行兑付;

3、好在该项目资产端龙力生物出现逾期并非经营性困难,只是流动性问题,所以项目成为坏账的可能性较低,只是还款时间会拉长,这应该算一个好消息。

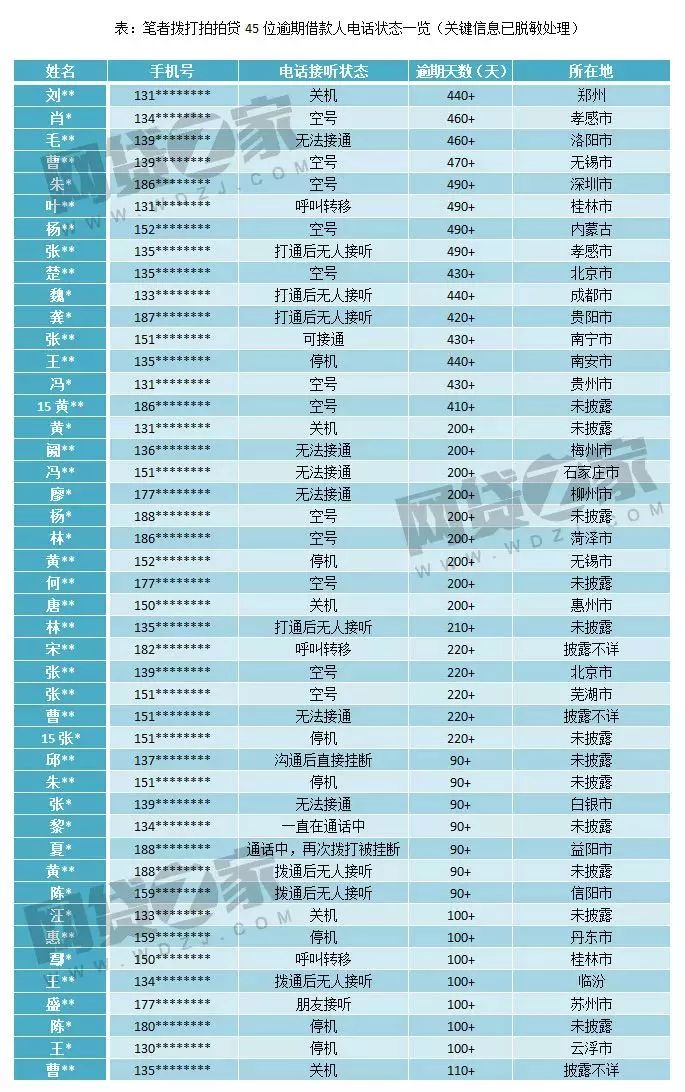

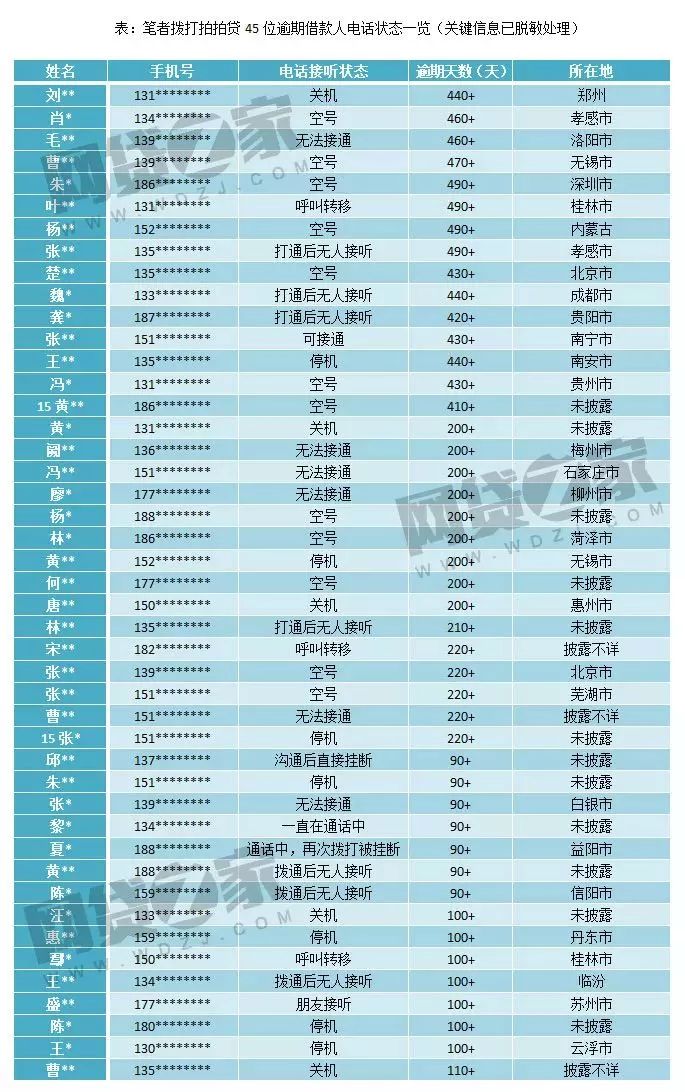

不过,近期一篇《投拍拍贷两年踩雷上百于是我拨通了45个老赖的电话》的文章在圈内引发热议,文章主要是说:拍拍贷后台显示的逾期标的,80%以上已经沦为还账,逾期超百日的标的几乎没有追回的可能。在45通老赖电话中,仅三通接到本人,其余全是无人接听、空号、停机或已在通话中。

(图片来源网贷之家)

拍拍贷成立于2007年,是国内最早从事P2P业务的平台之一,虽然是依靠现金贷起家,并以此登录纽交所,但10年运营经验并不能彻底解决自身风控问题,坏账情况依旧存在。对于坏账问题,并非拍拍贷一家,几乎是行业普遍存在的问题,就连银行都难以幸免。

坏账产生原因可能是借款人的信用问题,但更主要的应该是借款人自有资金难以覆盖自身债务,导致现金流出现问题,无法及时还款,加上网贷平台不上征信,催收难,违约成本其实很低。在解决坏账问题上,目前来看,还是以平台自有资金兜底为主,

道理很简单,若平台不用自有自己覆盖坏账,就只能借旧还新,用新投资人的钱还老投资人,但这种操作对平台来讲风险巨大。一来存在庞氏嫌疑,有政策性风险;二来对现金流渴求度极高,而且还账覆盖成本会越来越高,对投资者渴求度也会越来越高,这无形中会增加平台的运营压力和资金链脆弱程度,随时存在崩盘的可能。

所以,最好的办法就是用自有资金填补坏账,这就要求平台自有资金量足够充足,对外部融资需求度高。目前来看,一些大体量平台,由于长期运营,在资金积累上是具有优势的,但规模不断增加也会导致坏账率同步攀升,摊大坏账覆盖范围,对此,平台只能在依靠自有资金的同时,降低投资收益以覆盖坏账风险。

而早期平台较少,借款人也比较诚信,投资人也多,高收益有存在基础,但随着平台不断增多,借款人不断尝到逾期“甜头”后,坏账就越来越多了,在政策性因素的辅助作用下,收益逐渐下降,一方面是符合监管,更多的估计是为了覆盖坏账,降低投资风险。

所以,不排除今后网贷平台收益进一步下降的可能,而且随着监管趋严,平台的运营压力也会加大,对整个行业来讲肯定会更加规范,但对平台来讲就不一定了,而且在不上征信之前,监管再严,也是对平台不是对借款人,借款人违约成本依旧没有增加。

后期该如何选平台

在后期投资上,大玩家不建议过分集中重仓极少数平台,对于规模几十几百亿,甚至上千亿的平台,也要保持警惕。这些大体量平台虽然在外部融资上具有优势,但风险覆盖范围也会增加,而且为了解决大量资金的配资问题,一方面会降低收益,另一方面在资产端也难保不会铤而走险。

对于体量太小,知名度过低,透明度极低,借款金额不小,而且主营无抵押贷款的平台,就不要参与了,收益高的花一点点资金薅羊毛就好了。

在投资选择上,可以关注有明确抵押物的车贷平台,其次主营上班族的信用贷。农业贷虽然催收难度不大,但借款人收入模式单一,受外部因素影响较多,存在一定不确定性。房抵贷目前投资价值不大,供应链金融在搞不清上下游的前提下不建议重仓参与。

平台选择上,谨慎对待大体量平台,尤其是如今监管层明确打破刚兑后,投资人维权会更加困难。中等规模,有投资人入场的平台倒是值得关注,体量过小或者新兴平台就不要考虑了。虽然这对新兴平台来讲打击不小,但在风控问题没解决之前,大玩家是不会参与这些平台投资的。

另外,有现金贷业务的平台也不要再碰了,原因大家都懂,监管重灾区。