时间:2022-11-11 13:31:22来源:法律常识

谁能想到资产700亿的“钾肥之王”跌落神坛,竟然只因439万的欠款。

青海盐湖工业股份有限公司,我国最大的钾肥工业生产基地,其所控制的采矿权面积高达3700平方公里,拥有5000万吨/年钾肥生产能力,产能位列全球第四位,堪称我国氯化钾行业的“龙头老大”。

据卫士蓝高端猎头了解,盐湖股份的资源主要来源于我国最大盐湖——察尔汗盐湖。察尔汗盐湖蕴藏着极为丰富的钾、钠、镁、硼、锂、溴等自然资源,总储量为600多亿吨。据盐湖股份官网介绍,整个盐湖潜在的开发价值超过12万亿元,是发展我国盐化工业的战略宝地,发展前景十分广阔。

而盐湖股份依托这座“金山”,其钾肥产量占据中国钾肥生产的83%,几乎占据垄断地位,每年都赚的盆丰钵满,年净利润长年保持在十几亿以上。盐湖股份股价更是曾高达107.69元/股,是过去著名的“白马股”之一。

但是自2009年开始,钾肥价格下跌,对盐湖股份的经营带来了一定冲击。改革求变迫在眉睫。随后,盐湖股份发布了“走出钾、抓住镁、发展锂、整合碱、优化氯”的战略布局,表示要建设“镁锂钾园”。

如今,10年过去了,盐湖股份不但没能重振“钾肥之王”的雄风,反而沦落到了需要破产重整来偿还债务的境地。有业内人士向卫士蓝高端猎头透露,盐湖股份欠的债也不多,仅439万元。

据盐湖股份2019年半年报显示,上半年实现营业收入99.31亿元,但实现归属于上市公司股东的净利润亏损达4.24亿元,仍处于亏损阶段。其总资产为733.44亿元,总负债550.87亿元,账上公司可用资金近10亿元。

明明账面上又有10亿可用资金,盐湖股份不选择偿还债务,而是破产重整呢?有金融专业人士告知卫士蓝高端猎头,极有可能是该公司或隐藏有其他债务。那又是什么让一个资产700多亿的大企业,欠下了550多亿元的债务呢?难道真如网友所说,“为了稳住国资的控股地位,必须破产?”

卫士蓝高端猎头独家观点认为,虽然盐湖股份舍得斥巨资踏足新领域,但是因技术不成熟等原因,导致其新产品难以量产盈利,从而陷入巨额亏损之中。近10年,盐湖股份试图利用察尔汗盐湖的资源,开发生产钾肥以外的其他产品,如金属镁、PVC、甲醇、碳酸钾、氢氧化钾、纯碱、尿素、碳酸锂等,并为此投入超过440亿元的资金。

金属镁一体化项目,是拖垮盐湖股份的主要罪魁祸首。该项目开始于2010年,但截至2019年仍处于准备阶段,已消耗盐湖股份386.45亿元,导致其现金流能力严重下降。而该项目进展如此缓慢的原因,确实无法得到定量的镁锭产生,技术难关未突破。

截至2018年9月,盐湖股份在册员工近18000人,享受国务院特殊津贴专家4人,青海省自然科学与工程技术学科带头人10人。没有能够攻克金属镁一体化技术难关的高端人才,即使再引进上百人,盐湖股份也难以在镁项目上盈利。

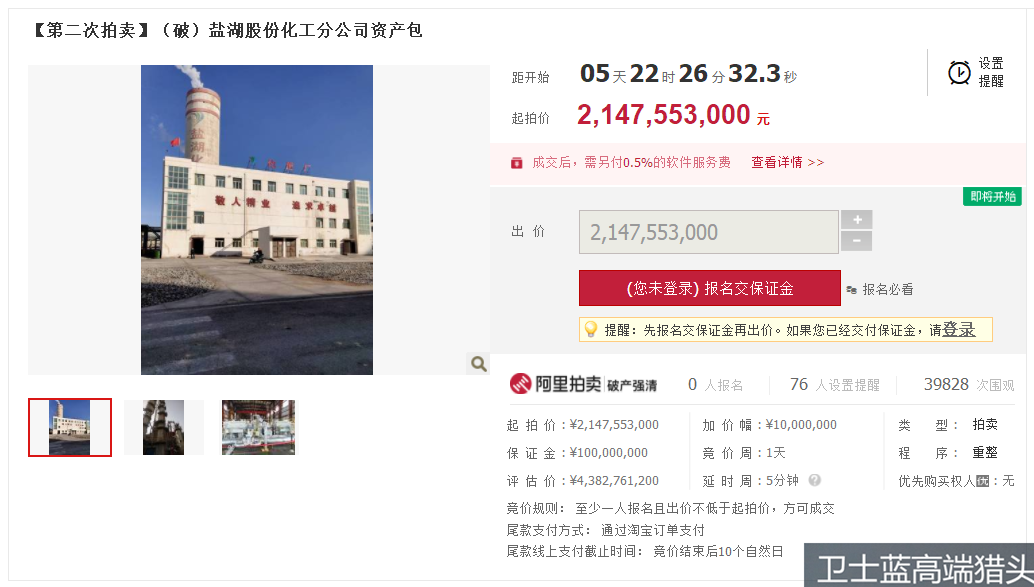

其次便是其化工项目,长期处于亏损阶段,仅2019年上半年便亏损了4.27亿元。值得注意的是,近日,这两大项目所涉及的资产却被盐湖股份分批进行拍卖。分别是盐湖镁业股权和应收债权、化工分公司资产包、控股子公司海纳化工股权和应收债权三场拍卖,起拍价合计约178亿元,一下子引来了超过4万人次围观。

可惜的是,在第一次拍卖中,三场拍卖全部流拍,无人叫价。卫士蓝高端猎头注意到,在12月2日上午9点,盐湖股份将进行第二次拍卖。

有了第一次的失败,盐湖股份在第二次拍卖中降低了起拍价,三场拍卖起拍价合计约124.6亿元,总降价超过23亿元。有网友对此表示,“怪不得没人敢叫价,水分真大”。你觉得呢?欢迎留言。