时间:2022-11-11 14:24:43来源:法律常识

基调1:本文所指逾期不包括信用卡涉及刑事犯罪的行为,也不包括主观逃避信用卡债务的老赖行为,仅指因各种客观因素造成无力一次性全额还款导致的逾期。倡导正能量,传递正能量,主旨积极向上,早日减负。

基调2:银行所计的逾期后的罚息还有违约金是有法律依据的,可以申请特殊原因减免,但是不能作为逾期只要求还本金的依据,在法律范围内,能争取还多少以于银行协商结果为准。

首先,我们来了解一些理论上的知识:

1.要正确区分信用卡和银行信用贷款。这次我们只论述信用卡逾期,因为我国现行法律中对于银行信用贷款逾期的处理方式还没有非常明确的法律依据,所以暂不讨论。但是很多人会同时逾期信用卡和同一银行的信用贷款,比如:浦发银行信用卡和浦发银行万用金,有人也许会问,可不可以先处理且只处理信用卡债务。关于这个话题,据我了解,银行是不会同意的,至于是否有办法解决类似问题,本文篇幅所限,也暂不讨论,以后有机会另开一帖。

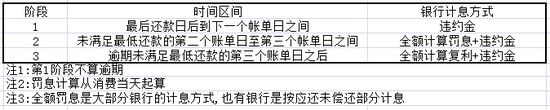

2.不同的信用卡逾期时间阶段,详见附表一

我们了解逾期不同时间阶段的目的,是要弄清楚我们协商的对象。基本上M1-M2这个阶段还属于银行的,M3阶段后,银行一般会把催收工作外包。总之就是一点:不管与谁沟通、协商,最终要落实到信用卡客户与银行的协商结果,与非银行的外包人员协商或者沟通明确的结果不具有法律意义,这一点一定要引起重视。

其次,我们要熟悉一些与还款有关的套路和问题:

№01.以各种理由(比如:司法程序、解冻银行卡、恢复额度、分期诚意金等)要求先还多少,再进行下一步协商(或其他):这基本上是一种套路,当你还了第一次之后,会有随之而来第二次类似的要求。如果现有资金有限,应该拒绝类似的套路,针对逾期全额进行分期,以避免产生如此反复之后,无法应对后续分期还款的影响。

№02.不接受分期,必须全额还款,但是可以协商:针对这种要求全额还款的套路,一般来说是银行不愿意给人妥协的感觉。如果有可能,那么协商沟通全额还款的前提下,尽量争取减免部分违约金和罚息;如果没有可能,那么只能争取更多的时间去想法赚取或者筹集全额以上的资金,再协商还款和减免事宜。这一类银行一般不愿意随便起诉,所以争取一段时间还是有可能的。这个时间要自己好好把握,不能太长,银行的复利和违约金可不少,详见附表二。

№03. 不接受分期,必须全额还款,也不愿意协商:最无奈的就是这种套路,这一类情况就是银行不愿意执行《商业银行信用卡业务监督管理办法》第七十条(注一),实在无奈若又有想法按分期还款的,可向上级主管银保监会反映,如有结果,当然皆大欢喜;如无结果,按照无奈的说法就是:坐等诉讼(诉前还是有机会协商的)。

№04.关于每个月多少还一点,表达还款意愿:从不少渠道了解到,这个套路对于缓解银行起诉等强硬手段多少还是有点作用的。经济能力强的就多一点、经济能力弱的就少一点。

№05.逾期三个月以上还进去的钱先抵扣利息还是本金:这个问题很多人都会关注,按照《商业银行信用卡业务监督管理办法》第五十七条(注二),答案是先抵扣本金;按照各银行的《信用卡领用和约》,答案是先抵扣利息。个人觉得,用这部分钱换取银行暂时不起诉,还是可以接受的,可以在争取减免时增加说服力。

最后,大家要掌握几个关键:协商要留存证据、还款要明确路径、慎用投诉机制、避免再次逾期。逾期已经是悲伤的事情,希望大家在还款时掌握要素,不要再走歪路。

注一:《商业银行信用卡业务监督管理办法》第七十条 在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议。个性化分期还款协议的最长期限不得超过5年。

双方达成一致意见并签署分期还款协议的,发卡银行及其发卡业务服务机构应当停止对该持卡人的催收,持卡人不履行分期还款协议的情况除外。达成口头还款协议的,发卡银行必须留存录音资料。录音资料留存时间至少截至欠款结清日。

注二:《商业银行信用卡业务监督管理办法》第五十七条 发卡银行收到持卡人还款时,按照以下顺序对其信用卡账户的各项欠款进行冲还:逾期1-90天(含)的,按照先应收利息或各项费用、后本金的顺序进行冲还;逾期91天以上的,按照先本金、后应收利息或各项费用的顺序进行冲还。

附表一:信用卡逾期时间阶段一览表

附表二: 信用卡逾期后银行计息方式一览表