时间:2022-11-11 16:22:01来源:法律常识

出品/异观财经

文/杨晓易

版权属于原作者,如有侵权,请联系删除。

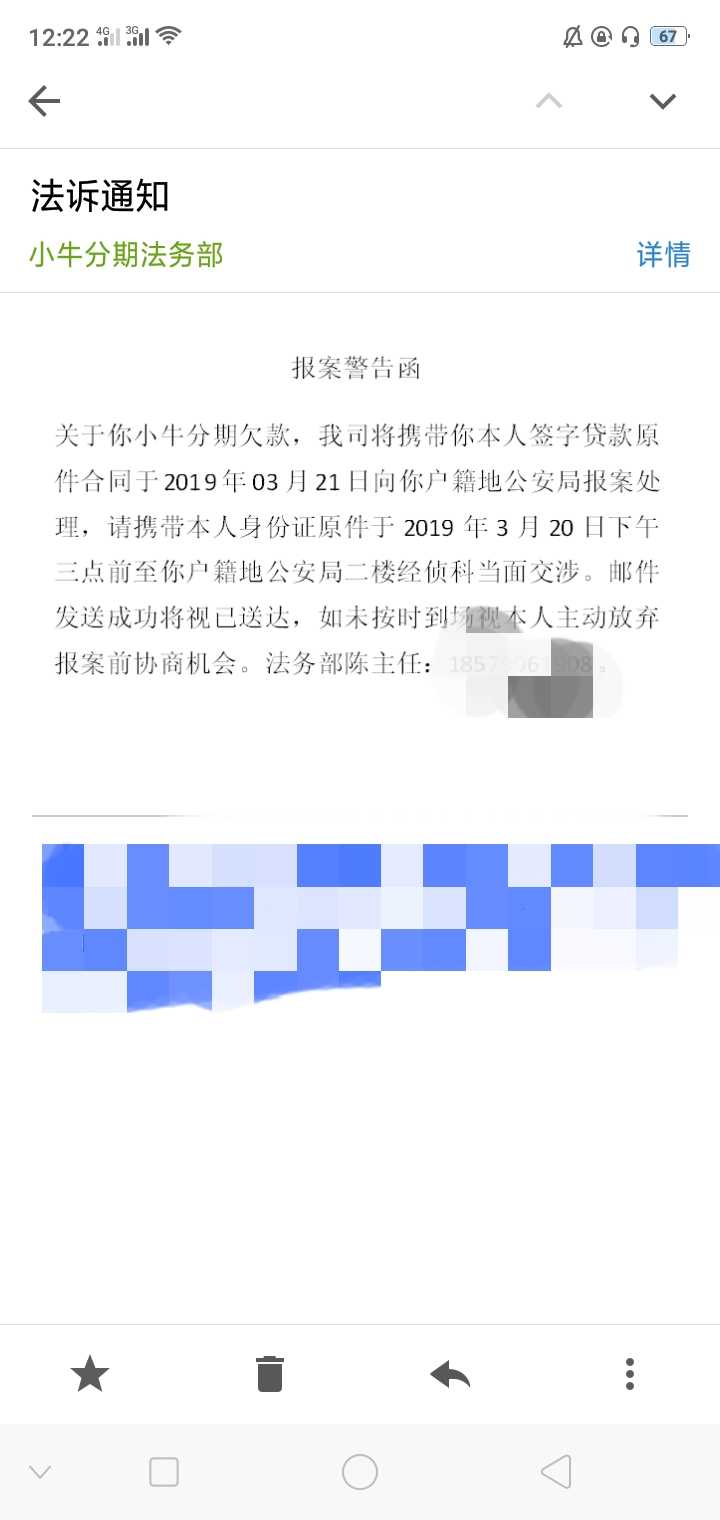

近日,异观财经后台收到网友小森(化名)关于捷信现金贷款的截图,着实让小编震惊。同时,小森向异观财经表示拒绝履约,欲起诉捷信。

借款人指捷信贷款利率太高,欲起诉捷信

(借款人账号后台截图)

根据小森提供的截图显示,在2017年6月3日,向捷信申请消费贷19000元,分30期还款,每期还款金额为1236.51元。

小森表示,还完9期之后,他与捷信协商一次性还款,捷信要求他还款14880元,小森当即表示不同意,后一直未协商出结果,目前小森已逾期。

(异观财经与借款人微信聊天截图)

根据合同计算,小森实际还款是1236.51×30=37095.3元。也就是说贷款本金19000元,实际还款37095.3元,总还款金额减去本金,他所要付出的利息和管理服务费用等费用共计18095.30元。

目前,小森已经还款9期,逾期4期未还款,现在的本金与高额的罚息叠加起来一共需要还款22390.71元。加上他之前已经还完的9期1236.51×9=11128.59,如果他现在能够提前还款,需要实际还款22390.71+11128.59=33519.3元。

小森与捷信展开长期的谈判拉锯战,逾期320天后,小森希望能够协商按照24%的合法利率偿还剩余本金和利息,捷信起初不同意,后表示最低还款22000元,如今要求小森最低偿还16000元,小森依然无法接受捷信提出的还款方案,捷信也不肯再退让,谈判陷入僵局。

如今小森的征信已受到影响,小森表示已经联系了律师,代为起诉捷信,称“宁愿把钱给律师,也不给捷信”。

(异观财经与借款人微信聊天截图)

实际年化利率超60%,捷信被称“高利贷”

捷信官方信息显示,公司有消费贷和商品贷两种业务,官网“捷信随心贷”商品贷产品价目表中显示,月贷款利率1.75%,月客户服务费率1.25%,折算年化综合息费率为36%。

(捷信官网“随心贷”产品价目表截图)

异观财经登陆捷信超贷官网,申请贷款额度12000元,贷款页面提示“我们不收取任何额外手续费”,而在网友提供的借款人须知中,该网友除了需要支付24%年贷款率外,还需要支付客户服务费、贷款管理费(含印花税)、客户保障计划手续费、灵活还款服务包费用等。

捷信通过打擦边球的方式,规避高利贷红线,巧设条款,用这些“隐形”费用名目,躲避监管。

(捷信官网借款页面与借款人须知对比图)

异观财经根据该网友提供的个人借款合同的详细信息,按照等额本息、30期换算,名义年利率为38%,实际年化利率为60%。

根据最高人民法院《关于审理民间借贷案件适用法律若干问题的规定》第二十六条“借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还依据支付的超过年利率36%部分的利息的,人民法院应当支持”。

这里重点科普两个关键数字:

24%:在借款人按照约定归还的情况下,借款合同中约定的利率超出综合年化利率24%的部分,借款人有权提出减免。这里所包含的费用不限于利息、保证金、账户管理费等各项费用之和。

36%:借款合同中约定的总和年化利率超出36%的部分,借款人可申请返还。这里“总和”是指:利息、罚息、违约金、保证金等各类费用之和。

捷信逾期费用的收取也是相当可怕的。

如果借款人未按消费贷款合同履行还款业务,将按逾期天数承担相应违约金。逾期第10天,产生违约金30元,逾期第30天,在已产生的违约金基础上再额外产生违约金80元,逾期第60天,再额外产生违约金130元;

逾期第90天,再额外产生违约金130元。此外,超过90天仍未完全偿还期款的行为将直接导致贷款合同提前终止,借款人应立即一次性偿还贷款合同下全部款项。

同时,网友还称,捷信还强制借款人购买保险,“保险不买不行”,而网友在强制购买保险后,并未收到保险合同。

异观财经在网友提供的《恒安标准人寿捷信专属保险服务计划参保须知》中发现,捷信消费金融有限公司是投保人,借款人可自愿选择参与。然而,在最后执行过程中,保险确是捷信强制借款人购买。

(聊天截图和保险计划内容对比图)

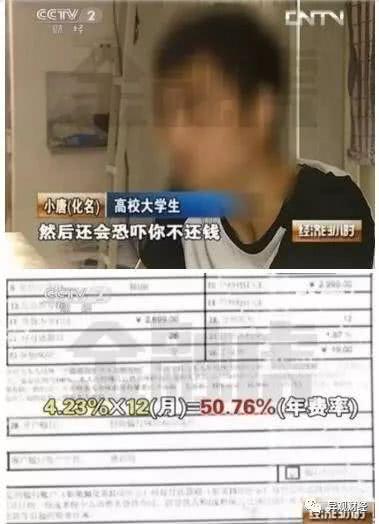

捷信被报“高利贷”并非第一次,该网友遇到的情况也绝非个案。早在2013年5月央视《经济半小时》报道就披露,捷信给大学生放贷年费率超50%,其已涉嫌“高利贷”。

(经济半小时截图)

登陆聚投诉,关于捷信的投诉帖就超过5000条,其中投诉重点主要集中“高利贷”、“暴力催收”等方面。

(图片来源:聚投诉)

法院定锤!不支持捷信高额求偿

捷信在中国境内大肆发放高利贷,却标榜自己是“合法消费金融机构”。捷信是银监会批准设立的四家试点消费金融公司中的外资公司,拥有消金牌照无需置疑,然而捷信高息放贷行为是否合法呢?

近期,捷信的多宗合同纠纷案给了公众一个完美的答案。

近日,中国裁判文书网公开了一份捷信消费金融有限公司、深圳捷信信驰咨询有限公司与谷某某借款合同纠纷一审民事判决书,法院判决书主要内容是法院驳回捷信消费金融有限公司(以下简称“捷信”)对贷款利息的要求。

判决书显示,湖北谷女士在捷信贷款10000元,分36期还清,每期559元,共计需还20124元,但谷女士在偿还5590元后终止了还款。

按照捷信的要求,除去已经偿还的部分,谷女士还需要偿还12265元,其中4450元为利息、管理费、违约金等费用。

法院认为,捷信金融公司除了向客户收取1.75%的贷款利息之外,还收取各种服务费,逾期还款违约金等,与此同时,捷信信驰公司也向客户收取贷款管理费。实际属于变向突破法定利率收取高息的行为,故超出36%年息的部分应认定为无效。

(图片来源:中国裁判文书网)

此外,异观财经还注意到,捷信还针对多宗借款合同纠纷起诉中一审被判高利息表示不服,并再次上诉,但均被一一驳回。

(图片来源:中国裁判文书网)

根据上图所示,王某欠捷信本金792.2元,利息加逾期违约金共计221.82元(利息31.69元,逾期违约金190.13元),一审判决借款人王某应向捷信支付本息合计1014.02元,捷信对判决结果不服提出上诉,而二审认为捷信收取的利息已属于高利贷范畴,将已规划的超出36%的部分用于冲抵贷款本息,判决王某只需归还308元。

根据天眼查数据显示,捷信自身风险高达2966,曾因金融借款合同纠纷而起诉他人或公司577条。

(图片来源:天眼查)

分期购物被“套路”,消费者如何放心消费?

一年一度的315即将到来,2019年3·15晚会的主题——“共治共享 放心消费”。

随着互联网金融的兴起,消费机构年轻化,分期购物被越来越多的年轻人所接受,这种购物方式一方面缓解了人们的资金压力,让人们可以更早的入手心仪的商品,在超前消费的同时,也存在各种风险,分期购物被“套路”,深陷“高利贷”漩涡的案例不在少数。

小森向异观财经表示,他一开始是通过买手机分期付款知道捷信的。随后就有客服人员频繁电话推销捷信的现金贷。后来,因为家中有事急需周转,就向捷信贷款19000元。

小森向异观财经表示,当初捷信工作人员推销现金贷,并没有告知利息是多少,还有服务费、管理费什么的。等到还款时,才知道是高利贷。

近些年,很多平台打出“0首付,0利息”、“免息分期付款”等宣传口号,分期付款真的如此好吗?消费真的能放心消费吗?这其中有"坑"吗?

选择免息分期付款,并不代表不需要付出额外的费用。

很多平台推出的免息分期还款业务,虽然没有利息,但是需要支付一定的手续费用,如果用户没有按时还款,还会产生逾期费、滞纳金等,分期购物暗藏的消费陷阱亟须警惕。