时间:2022-11-11 17:13:33来源:法律常识

央视财经今年的315晚会,让“网贷砍头息”——“714高炮”走入大众视野。

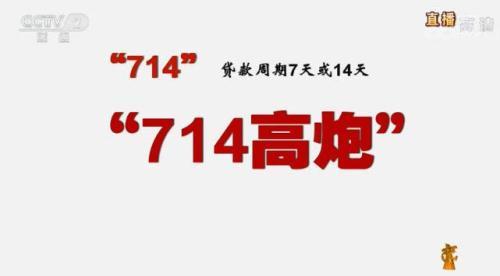

“714”是指贷款周期一般为7天或者14天,“高炮”是指其高额的“砍头息”及“逾期费用”。曝光的平台包括快易借、速贷宝、小肥羊、天天贷、机有米、闪到、复兴宝、皮皮花、丁丁贷等等,其中就有移动金融智选的规模头部平台融360。

3月15日晚间,部分高息现金贷APP要钱更要命被央视曝光后,引发了广泛关注。部分高息高贷甚至暴利催收平台,点出了近年来规模骤增的线上现金贷行业里,部分平台野蛮生长的乱象。

部分高息现金贷APP猖獗,除了有借助互联网无孔不入的营销揽客,部分贷超平台的引流助贷之外,也不排除借贷者的个人原因,超出个人偿还能力的以贷养贷、多头借贷。

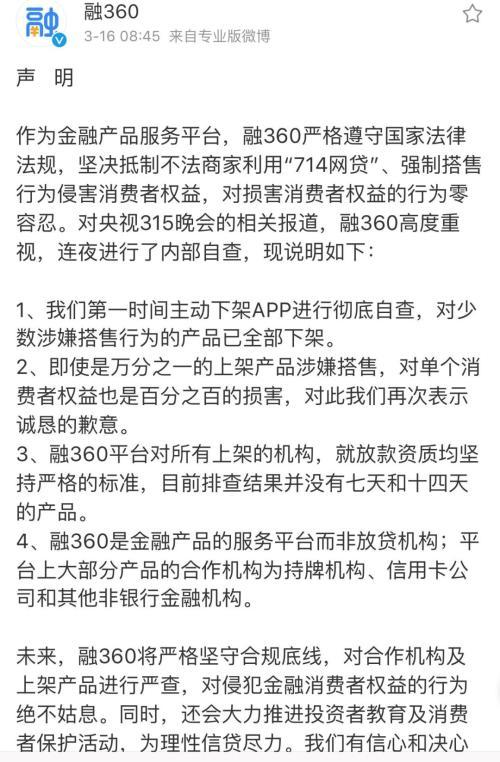

受该消息影响,融360子公司简普科技股价大幅跳水,一度跌15%,截至收盘,简普科技跌12.78%。中概互金板块齐跌,点牛金融、爱鸿森大跌逾13%,小赢科技跌7.69%,稳盛金融、钜派投资、中国贷款跌逾3%,和信贷跌逾2%,拍拍贷跌逾2%。融360今早发声明称,对央视315晚会的相关报道,融360高度重视,连夜进行了内部自查。其表示,第一时间主动下架APP进行彻底自查,对少数涉嫌搭售行为的产品已全部下架。融360平台对所有上架的机构,就放款资质均坚持严格的标准,目前排查结果并没有七天和十四天的产品。

在鼓励消费升级、金融普惠的背景下,我国居民的消费信贷有了长足发展。截至2019年1月末,券商中国记者查阅到央行公布数据,居民短期消费贷款规模已经达到8.66万亿元,而该数据在2012年末仅1.94万亿元、2015年末约4万亿元,过去三年增长了2倍。

毫无疑问,“714”这类“嗜血”短期高息贷甚至暴力催收该被禁绝,但也应看到,这只是蓬勃发展的消费信贷行业里的占比规模小的现象。相比之下,更应关注的是,当前数字经济崛起,随之而来的各类智能化、大数据化助贷技术产品兴起、准入门槛大幅降低,为借款人开了方便之门。在此情形下,如何抑制助贷灰色产业链蔓延、规避超出个人偿还能力的多头借贷、防范过度授信风险,更应关注。

315晚会曝“714高炮”,高息现金贷要钱更要命

央视财经今年315晚会上,曝光“网贷砍头息”——“714高炮”,“714”是指贷款周期一般为7天或者14天,“高炮”是指其高额的“砍头息”及“逾期费用”。

央视财经报道了一个例子,三个月前,董女士因为店铺周转贷款7000元,并不断从其他的贷款APP去申请新的贷款还旧账,以贷养贷,一个月下来,最初的7000元的债务就滚到了40000元;最后3个月滚到了50多万元,一共借了50多款产品,大部分为“714高炮”。

这类产品通常伴有“砍头息”,比如借款1000元,到手700元,7天后需要还款1200元,年化利率2000%以上。同时还有高额的逾期罚金。仅在“甜兔”APP上,董女士申请贷款8000元,逾期18天,逾期罚金达到14400元。

在这次“3·15·晚会”被曝光的“714高炮”包括快易借、速贷宝、小肥羊、天天贷、机有米、闪到、复兴宝、皮皮花、丁丁贷、易乐贷、蛋花花、钱太太、金蝉钱包、轻松花、喵喵贷、零时口袋、宇宙白卡、信鸽钱包、金葫芦、幸运草、小米袋子、掌上应急、节气猫等。

央视财经在节目中称,这些公司的工作人员都不会透露公司的地址,这类公司为数众多,都没有从业资质。他们从不担心用户借钱不还,因为他们掌握了用户的通讯录、身份证等信息。

中国社会科学院产业金融研究基地副秘书长、百舸新金融智库创始人陈文认为,714高炮过度追逐高利率覆盖高坏账,导致借款人多头负债、过度负债问题突出,债务漩涡中的借款人很容易误入歧途。

在他看来,“714高炮”的超高息的短期借款有几大特征:期限短,分别是7天、14天之内;贷款利率非常高,通常都是1-3000左右的额度,借款1500元,到手1000元,七天后要还款1500元;主要针对包括在读学生在内的年轻人。

事实上,我国对民间借贷行为有着严格规范,及年化利率红线。2018年5月,银保监会《关于规范民间借贷行为 维护经济金融秩序有关事项的通知》中明确指出,未经有权机关依法批准,任何单位和个人不得设立从事或者主要从事发放贷款业务的机构或以发放贷款为日常业务活动。严厉打击以故意伤害、非法拘禁、侮辱、恐吓、威胁、骚扰等非法手段催收贷款。

节目中被点名涉嫌高额“砍头息”、暴力催收的安徽紫兰科技公司,据《安徽商报》3月15日23时许报道,其记者获悉,安徽合肥区经侦大队已接入调查,安徽紫兰科技有限公司相关负责人及央视曝光的“石经理”被带走调查。

一位资深消费金融总监告诉记者,“部分高息高贷公司,做的就是高风险覆盖高收益的生意,那么高的利息,还款费率300%、500%,谁会在上面借款呢,只有那些银行甚至大型消费金融平台的白名单之外的人,这些人要么抱着侥幸心理薅羊毛,要么甚至是专门从事灰黑产的职业人、以贷养贷,这类平台有些没有道德底线嗜血固然可恶,但是也是有些借款人贪婪,借得多、欠得多。”

不过,需指出的是,风险可控、商业可持续、保持居民合理杠杆水平前提下的消费信贷管理模式和产品创新仍然受到政策鼓励支持。

去年10月11日,国务院发布《完善促进消费体制机制实施方案(2018-2020年)》(以下简称《实施方案》),继去年9月20日国务院发布《中共中央国务院关于完善促进消费体制机制进一步激发居民消费潜力的若干意见》后公布的配套实施方案。

《实施方案》包括六方面内容中提出,在优化促进居民消费的配套保障方面,要“进一步提升金融服务质效,要在风险可控、商业可持续、保持居民合理杠杆水平的前提下,加快消费信贷管理模式和产品创新,加大对重点消费领域的支持力度,不断提升消费金融服务的质量和效率。”融360子公司简普科技股价跳水,引跌中概互金板块齐跌

部分贷超被点名。央视在节目中提到,一些贷款超市上暗藏着“714高炮产品”、需要购物才能下款的贷款APP。这其中就有移动金融智选的规模头部平台融360。

受该消息影响,融360子公司简普科技盘前开始大跌,开盘后跌幅进一步扩大,盘中一度跌逾15%,截至收盘,简普科技跌12.78%。

简普科技的大幅跳水,引跌了整个中概互金板块。截至收盘,点牛金融、爱鸿森大跌逾13%,小赢科技跌7.69%,稳盛金融、钜派投资、中国贷款跌逾3%,和信贷跌逾2%,拍拍贷跌逾2%。

消息出来后,融360平台相关负责人告诉券商中国记者,“我们平台不做714高炮产品。”

昨日晚间,记者注意到,融360分别在ios及安卓应用商店下架。3月16日早间,融360再发声明,称连夜已第一时间主动下架APP进行彻底自查,对少数涉嫌搭售行为的产品已全部下架;对上架产品涉嫌搭售损害消费者权益致歉。

官方称,融360是金融产品的服务平台而非放贷机构;平台上大部分产品的合作机构为持牌机构、信用卡公司和其他非银行金融机构融360平台对所有上架的机构,就放款资质均坚持严格的标准,目前排查结果并没有七天和十四天的产品。

简普科技未经审计的2018年第四季度财报显示,该季度简普科技营收7.42亿元,同比增长26.9%,环比增长67.1%;2018年,平台注册用户超过1亿人;金融推荐服务(包括贷款和信用卡)收入从2017年同期的5.48亿元人民币增加至6.59亿元人民币,同比增逾120%。

多家平台急撇清:和我们没有关系

券商中国记者查阅被点名的高息高贷平台后,发现多数平台都没有正规下载渠道和途径。比如被点名的一款“复星宝”APP,记者在IOS系统内及部分应用宝内搜索该款复星宝APP都没有搜索到相关产品,从部分下载站点来看,该产品上线时间不长,无抵押、不查征信,为贷款极速达的闪电贷类产品。

然而,这些平台在名称、产品上打插边球,跟部分大平台产品近乎同名,引发部分用户误解。一时间,多个平台也纷纷发表声明,撇清关系。

苏宁回应涉315曝光:山寨产品,跟苏宁无关

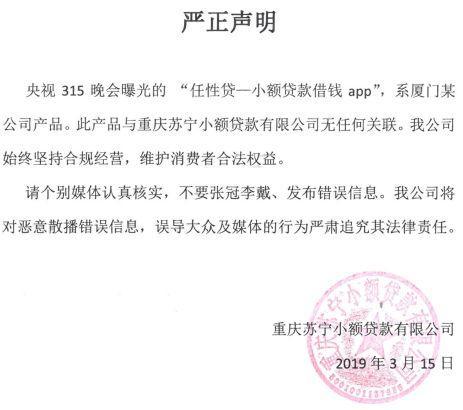

央视315晚会点名“714高炮”借贷APP中,被曝光的一款APP任性贷,被外界传闻为,该APP主体公司为重庆苏宁小额贷款有限公司,为苏宁金融服务(上海)有限公司旗下全资子公司。

不过,记者了解到,该信息并不准确,央视315曝光的任性贷是厦门融云智创金融信息服务有限公司旗下产品,开发者为厦门钱太守有限公司,据苏宁金融相关负责人对记者表示,曝光产品并非苏宁金融产品,“苏宁金融任性贷无独立APP”,“央视曝光的厦门融云智创金融服务有限公司的任性贷山寨了苏宁的logo。”

3月15日晚间,苏宁官方发布声明称,3月15日晚,中央电视台315晚会所点名曝光的“任性贷——小额贷款借钱APP”714高炮贷款产品,上述APP以及其运营公司与苏宁金融服务(上海)有限公司以及旗下重庆苏宁小额贷款有限公司无任何关联。

复星回应3.15曝光:网贷APP复星宝非公司产品

3月15日晚间,针对此前央视315曝光“714高炮”借贷APP产品中的“复星宝”,复星国际在企业微博发布严正声明称,复星宝APP并非复星国际及其子公司的产品,系冒用复星名义的不法产品。公司保留追究其责任的权力。

复星称,其一向秉持合法合规经营的原则,并坚决支持有关部门规范行业秩序、保护消费者权益的举措。对相关侵权行为,复星保留追究责任的权力。

三六零“躺枪”发声明:与融360没任何关系

从名字上来看,很多不知情的观众认为平时常用的三六零和融360一定是有关系的,对此三六零公司公告,与融360没任何关系。

周鸿祎第一时间也在朋友圈评论称,这个融360和360公司没有任何关系,涉嫌侵犯360的商标品牌。

不合法的“714高炮砍头息”何时止?

此次被点名的部分高息高贷甚至暴利催收平台,点出了近年来规模骤增的线上现金贷行业里,部分平台野蛮生长的乱象。

上述这类平台APP的猖獗,除了借助互联网无孔不入的营销揽客之外,也有部分人群超出个人偿还能力的以贷养贷、多头借贷,以及部分贷超平台的引流助贷。

对于各类网站及贷款平台、手机短信频繁导流推介,甚至是通过算法精准推送助贷的现象,北京大成律师事务所执业律师、北京网贷协会法律顾问肖飒向记者介绍,按2016年9月1日生效的《互联网广告管理暂行办法》规定,互联网广告主、广告经营者、广告发布者是互联网广告法律关系的“三驾马车”。

“其中,互联网广告主应当对广告内容的真实性负责,是虚假广告的第一责任人。广告经营者、广告发布者、广告代言人,明知或者应当知道广告虚假仍设计、制作、代理、发布或者作推荐、证明的,应当与广告主承担连带责任。”

需看到的是,尽管政策对风险可控、商业可持续、保持居民合理杠杆水平前提下的消费信贷管理模式和产品创新鼓励支持;但对民间借贷行为也有着严格规范。

广强律所金融犯罪辩护律师曾杰告诉券商中国记者,“砍头息和高额逾期利息不仅不受法律保护,还被相关部门所禁止。”

该项最高院出台的规定,是近年来在民间借贷领域最具有实践操作指导意义的规定,而在2017年互联网金融风险专项整治办《关于规范整顿“现金贷”业务的通知》中,就明确提出,禁止从借贷本金中先行扣除利息、手续费、管理费、保证金以及设定高额逾期利息、滞纳金、罚息等。

各类机构以利率和各种费用形式对借款人收取的综合资金成本应符合最高人民法院关于民间借贷利率的规定(借贷双方约定的利率超过年利率36%,超过部分的利息约定无效)。“也就是说,所谓的714高炮,不仅不受我国法律保护,还被相关部门的规定所禁止,如果去法院打官司,法官并不会支持所谓的714高炮。”曾杰称。

而在陈文看来,尽管监管在加强打击,但理论上看,个人借款人小王的短期资金需求只要客观存在,这一点不是作为银行信贷员的张三满足,也会由作为高利贷贩子的李四满足,问题是张三和李四谁能够更好的满足小王。

上世纪20年代的美国意识到该问题后的做法是,鼓励部分银行切入个人贷市场,满足多元化金融需求。国内倡导消费金融之际,“为了消费金融行业的理性发展,我们更需要强调理性消费,要加强作为金融消费者的个人的财商(FQ)教育。”陈文称。

本文源自券商中国

更多精彩资讯,请来金融界网站(www.jrj.com.cn)