时间:2022-11-11 17:41:52来源:法律常识

今天登陆支付宝,发现已经338天,这也是我决定全面逾期,强制上岸的天数,从逾期前的焦虑,害怕,恐惧,失眠,到现在能安心工作,生活,还债,其中的心情,也只有自己清楚了,曾经无数次想过结束,觉得死亡就是解脱,但一想到我的女儿,我走了,以后得有后妈,万一后妈对她不好,我得对她负责任,当妈以后,会特别惜命。也想到,死亡并不能给我的家人带来什么好处,催收一样还是会骚扰他们,让他们整天生活在恐惧中,还不如一切让我自己来承担。很多人可能会喷,你自己还不起为什么要借,我不反驳,因为我已经在为我自己的错误买单,也不怪任何人,也确实我对自己盲目的自信造成现在的局面,唯一可能庆幸的是,我还年轻,还有从头再来的机会和时间。

今天梳理一下目前已经协商成功的信用卡的过程。

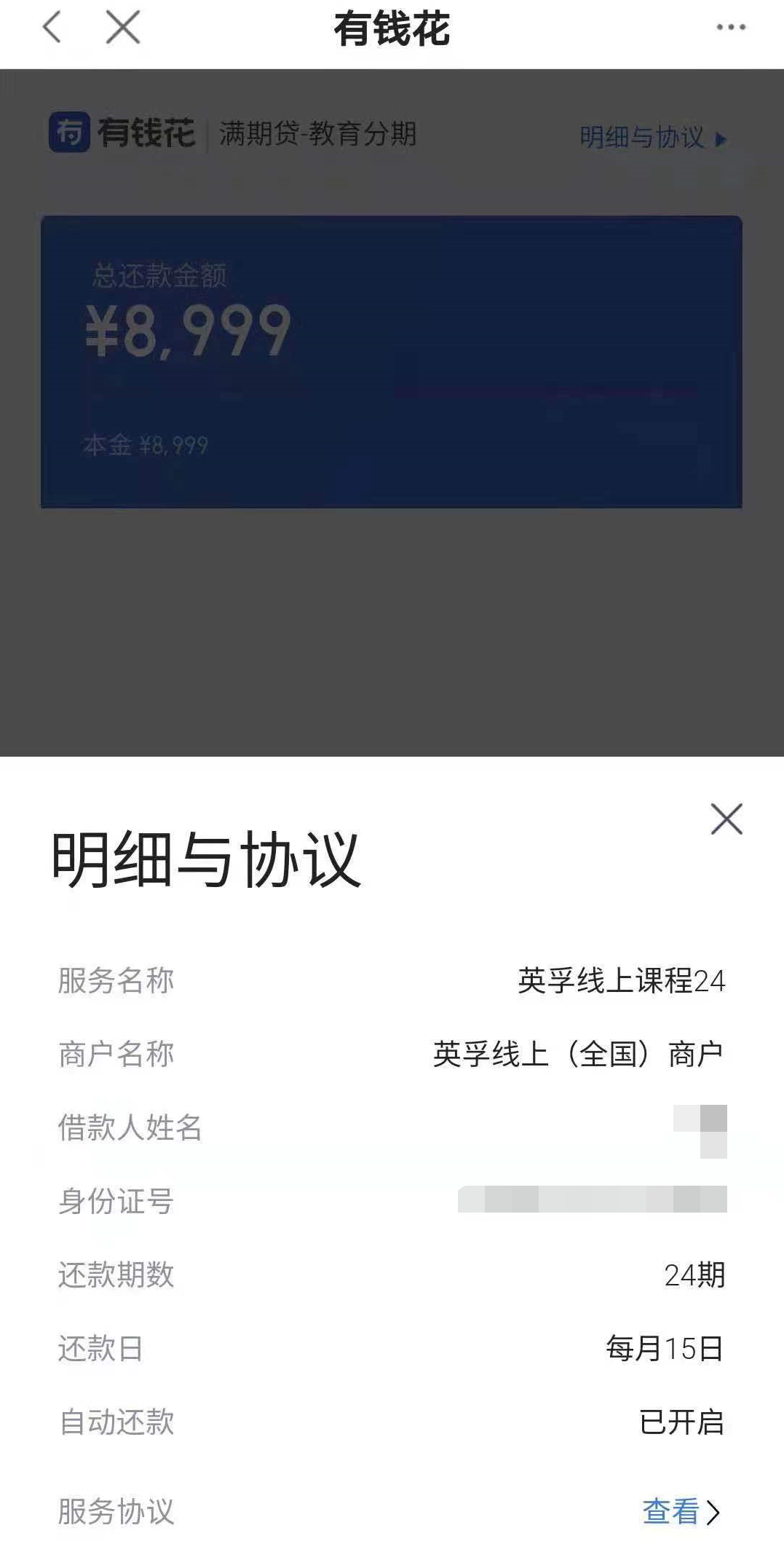

2020年2月开始逾期,中信信用卡,那时候因为疫情,催收还不是很厉害,但是也是每天害怕接到电话,又害怕未接电话,怕他们进一步的动作,沟通几次,3月份,银行主动就联系我协商还款,先还账单的10%,后期无息分期,只是那时候自己很多不懂,被催收一吓唬,就答应了分36期,造成现在还款压力增大。

民生、光大、广发、平安、招商都是4月还是5月开始全面逾期的,还有百度是3月开始,现在很后悔没有在2月一起全面逾期,而是拖了这么长时间,期间还进去的钱都抵利息了。一开始都是催收的老套路,诱导你还最低吗,去找亲戚朋友借钱周转,还有的叫你去借新的网贷,威胁爆通讯录,会影响你的征信,起诉你,影响小孩读书等等·······自己准备一套台词,一接催收电话就那么说,大概意思就是,现在暂时没有还款能力,在努力赚钱,一定会还,不要答应具体日期。其他问你工作单位,收入,家人电话,现在的住址等等,都不要说,你填的资料都有。不知道回答就不说话。

关于支付宝,目前是最硬气的,一次性还款,或者还50%,后期再看系统能不能分期。9月开始爆我收货人电话。上个月怼了一顿,目前有快两周没有给我打电话了,电话中承认这些联系方式是支付宝官方给的。已经投诉信访局,目前还在处理中。

5月是逾期电话最多的一个月,因为所有的信用卡都逾期了。每天几十个电话,我挑着接。后面就进行协商期,很多人加我跟我说,银行不同意协商,是因为你没有找到正确的办法。

协商前的准备

第一、打一份征信报告,清楚哪些是上征信的留到最后还,虽然这个时候征信对你来说已经没有什么意义了,打开APP或者打电话给客服,统计一下自己的负债总额,做一个表格。然后自己收集一下这方面的资料,比如什么是暴利催收,各银行协商成功的案例,协商还款的法律依据等等;

第二、准备一个手机,最好是能录音了,只接催收的电话和你后期沟通协商的额电话。记得每一通电话都要录音。催收电话选择性接,一个星期接一到两个,保证你不失联,说清楚,不是不还,现在要安心赚钱,一定会还,千万不要说不还之类的话,不要留下把柄在别人手里。

第三、列个表格,把自己的收入和支出统计一下,看看自己能拿出多少钱去还债。合理规划每一分钱,千万不要还最低,因为想协商必须逾期,目前了解的只有浦发是可以逾期前就协商的,方案也是比较理想的。

第四步、打电话协商。说出你的诉求,每个月能还多少,分多少期。会要求你提供证明,困难证明,工作证明······每个人情况不同,需要的也不同。

协商步骤

第一步、打官方客服提出个性化分期的要求,客服回答说没有;

第二步、打12378(所有的信用卡和网贷都可以),客服会给到你对应银行和银监会对接的信用卡中心的电话;民生:010-6362 8818 ,广发:020-8401 6469。我只存了这两个银行的。一般你打这个电话,对方就知道你是通过银监会才找到他们的,态度都很好。

第三步、拨打客服给你的这个电话,他会记录你的诉求,接下来会有人联系你。

因为只有这样才会找到真正帮你协商的人,之前联系你的都是催收。催收。催收。当然,也有的银行,3个月左右的时间会主动联系到你。协商分期,不要怂,只要你能分期还,有还款意愿银行都是会答应的,只是方案怎么谈的问题。

温馨提示

协商还款一定要在自己的承受范围之内,不要轻易协商,二次逾期后果很严重。

不建议去找人帮忙协商,第一、收费贵,这个时候能省一点是一点;第二、人家只是一份工作,肯定没有你自己尽心尽力。

关于爆通讯录个人的一点看法,只要你欠钱,爆通讯录只是迟早的事情。提前和家人沟通好,在意你的人才会关心需要什么帮助,其他人都是当个笑话看看,别太高估你在别人心里的重量,也不用太在意别人对你的看法,那些因为负债远离你的人,就当过客就好。只要你自己不把自己关进黑洞,生活一切照旧。通过负债也可以看清很多人。

这个只是个人经验,仅供参考。