时间:2022-11-11 18:13:40来源:法律常识

近日,多名借款人向WEMONEY研究室表示,好分期贷前未提示利率和收费信息,同时综合贷款息费超过36%。而还有用户反映,好分期的贷款超市有高利贷平台,借1320元7天连本带利还2120元,利息高达61%。

目前已有多地方监管清理严打高利贷,好分期竟未收敛高利的助贷模式。

利率高达40.92%,借款人上诉后好分期屏蔽借款合同

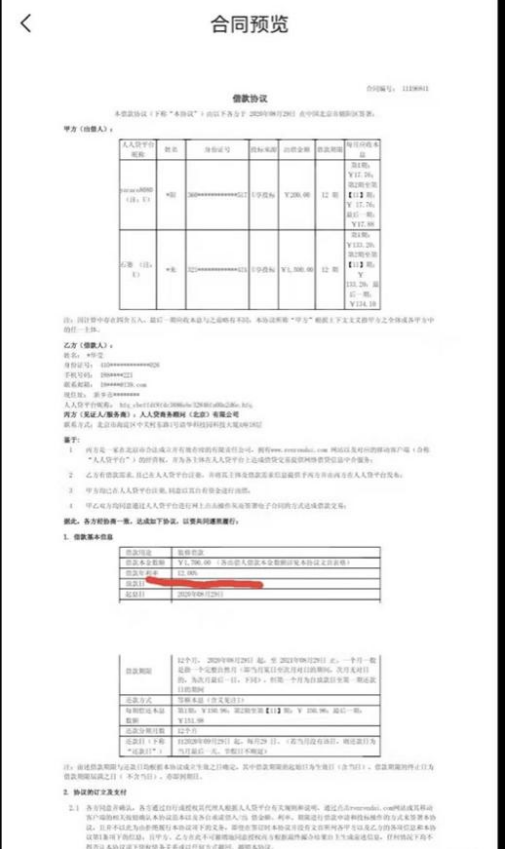

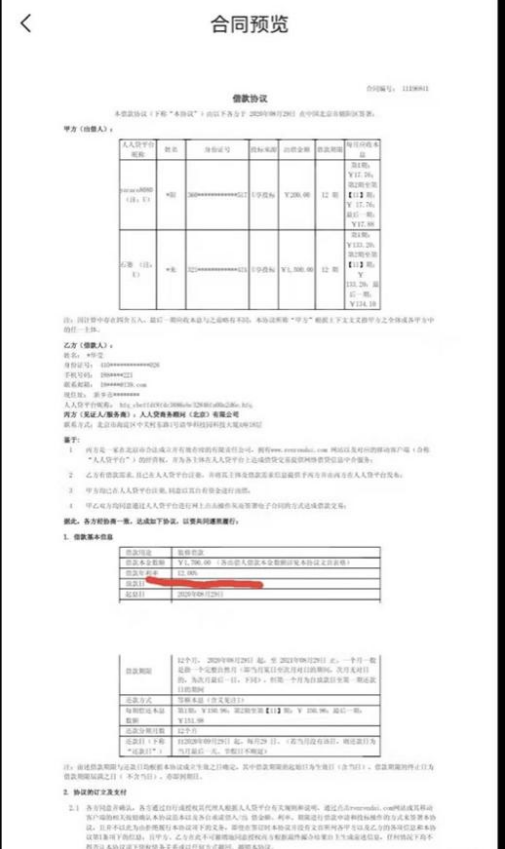

2020年12月,河北的张明(化名)从好分期平台借款600元,分三期共需还款900元。张明认为利息过高和好分期协商降低利息。由于二者没达成一致,张明聘请律师决定起诉好分期,随后好分期降低利率,最终张明连本带利加上逾期费共还741.64元。

WEMONEY研究室根据张明提供的还款列表,除去逾期费用以IRR计算这笔借款的利率为40.92%,明显高于此前的法律红线36%。

张明表示,因为要起诉了,好分期才同意降低利率,最开始需要还900多元利率更高。他表示,在好分期知晓他要起诉后,好分期私自关闭了借款相关的合同,合同显示页为乱码,所以张明无法得知其最开始真实借款详情,而在还款列表中也无展示具体的利息构成。

WEMONEY研究室发现其还款列表利息一列隐藏显示,利息包括服务费、风险保证金费等。

张明借款相关合同标明,这笔借款是由龙江银行放款。龙江银行是东北地区一家合并而来的地方性城商行。

另一位好分期用户王华(化名)表示,她在2020年、2021年共借了三笔款,最近一笔3月份借款8100元,12期每期还款813.51元,IRR计算年化利率为36%。

王华提供的借款合同显示,这笔借款资金方为金美信消费金融公司,年化利率为12%,但由于好分期收了服务费等费用致使综合年化成本高达36%。

张明和王华对比贷款合同发现,借款利率不同的原因在于其还款账单中有服务费和保障金,这使得综合借款年化成本攀升。

张明认为,好分期这种操作明显违规,他的借款金额虽然少,但仍准备起诉好分期。他希望能净化好分期这样的网贷平台,还给借款人一个干净的借贷环境。

好分期疑导流高利平台,7天利息达60.92%

在王华提供的2020年这笔贷款合同中可以看出,显示的实际借款利率确为12%,而撮合平台为P2P平台人人贷,出资方为人人贷平台出借人。王华借款1700元,12期每期还款192.67元,IRR计算年化利率高达60.92%。

(王女士提供)

此外,好分期APP除了有现金借贷分期业务,还上线分期商城以及贷款超市,有用户称贷款超市多款产品是高贷产品。

用户小未(化名)从好分期贷款超市下海洋分期借款1320元,下款第三天需全部归还本金1320元,第七天还800,借款7天连本带利需要还2120元,日利率高达8.7%。

好分期APP贷款超市“贷款推荐”已经下线海洋分期,WEMONEY研究室发现其贷超有十几款借贷平台,包括信业帮、小六分期、花享分期等。

其中信业帮、小六分期等被用户质疑为高炮平台,用户表示从这些平台上借款被收取砍头息,小易表示小六分期借款2980元,实际只到账1100元,5天到账后还款2980元。

好分期的会员权益也受到非议。打开好分期APP提示充值超级会员,收费标准为季卡149元、年卡289元。超级会员权益为可享借款免息、专属提额和优先放款权益。

虽然专属提额广告显示每次最高可提额2000元,但部分用户反映只提额50,还没有会员费高。用户认为,会员费就是套路,真正可以提额的是自己的房产、汽车、学历等资产,花一百多元买个会员如何提高额度?并质疑优惠券可以免息的真实性,而事实是只要用优惠券就没有资金方愿意放款。有用户尝试选择优惠券后无法下款,不用优惠券反而可以下款,开通会员成为其收割用户的新套路。

利率下行,好分期助贷空间或变小

好分期运营主体北京微财科技有限公司(简称“微财科技”)对外投资多家企业,其中全资控股厦门微财融资担保有限公司,持有重庆黑卡小额贷款公司30%股份,持有河北有信普惠融资担保有限公司10%股份。

微财科技曾用名人人米多电子商务(北京)有限公司。有业内人士表示,微财科技孵化于友信金服集团内部,微财科技主要从事线上消费金融业务,旗下主要运营好分期。友信金服正是P2P平台人人贷及友信普惠母公司。

目前在人人贷官网借款入口中,只展示了“人人贷借款”这一借款类产品,而“好分期”的消费产品却并未展示在其中。上述业内人士表示,P2P清退潮开始集团有意将微财科技单独隔离出来,将其线上资产装进微财,运营“好分期”业务。

从王女士的贷款合同中可以看出,去年在好分期借款上实际参与撮合的仍是人人贷平台,出借资金也来源于人人贷出借人,而目前从用户提供的合同来看已经找不到人人贷的字样。

目前,微财科技既有小贷公司,又关联多家融资担保公司,好分期的助贷业务基本上可以实现闭环。并在去年2月接入中国人民银行金融信用信息基础数据库。

近日多家消费金融公司表示,接到监管部门的窗口指导,要求将个人贷款利率全面控制在24%以内。过去很长时间以来,24%作为利率红线,也是司法保护的界线。

去年8月,最高法发布新修订的《关于审理民间借贷案件适用法律若干问题的规定》,以4倍LPR为标准确定民间借贷利率的司法保护上限,取代“两线三区”的规定,大幅度降低民间借贷利率的司法保护上限。

银保监会多次点名通报金融机构和助贷平台合作时,助贷平台利用担保费、保证保险等隐性收费抬升借款人综合成本。

而好分期依然敢贴着36%放贷,甚至超过36%,明显不合规。而在目前的环境下,几乎所有贷款利率都在下降,好分期降低利率势在必行,这也会导致其增信助贷模式会被挤压利润空间。

作为曾经的头部平台频频被借款人投诉有高利贷等问题,无论平台是否脱离母体,都不能逾越监管红线。(WEMONEY研究室 林小林/文)