时间:2022-11-11 19:48:49来源:法律常识

作者 | 周古

来源 | 镭射财经(leishecaijing)

互联网金融市场,有一个神奇的网站,它的名字叫我爱卡。

我爱卡的神奇之处在于它的AB面。一面是,我爱卡与银行和和现金贷平台合作,用户可以在我爱卡上获取信用卡和贷款服务;另一面是,我爱卡社区成为反催收的天堂,大量逾期用户在上面交流反催经验。

甚至,我爱卡还与中介合作,为逾期用户提供“上岸”方案,以干预金融机构的贷后管理。从整个商业化链条来看,我爱卡围绕贷前、贷中、贷后,同时为金融机构和反催收服务,等于说两头通吃,互不耽误。

谈起我爱卡,它的命运也是一波三折。曾在美国从事信用评分业务的涂志云,发誓要让中国人更有信用,回国后于2005年创立了我爱卡。从我爱卡诞生起,它就被打上“搞钱”的烙印,为金融机构提供信用卡和现金贷营销服务。

除了创办我爱卡,涂志云还在2013年办了一家网贷平台信用宝。2020年,信用宝因“非法吸收公众存款”被公关机关立案侦查,平台借贷余额约17亿元,逾期率超过60%。伴随信用宝的没落,涂志云也渐渐消失在大众视野。

比起信用宝,我爱卡在金主的支撑下显然底气更足。51信用卡战略投资我爱卡,成为我爱卡大股东,目前我爱卡经理和法定代表人是51信用卡CEO孙海涛。虽纳入51信用卡,但我爱卡的社区生态并无好转。

作为国内较大的信用卡服务平台,我爱卡主要提供金融服务和资讯服务,开设的版块有信用卡、贷款、资讯、论坛,平台内涵盖了各主要国有银行和股份行的讨论区。

在我爱卡的用户群体中,多头借贷、以贷养贷的用户占据相当比例。透过社区论坛可以进一步看到,我爱卡正在被撸口子大军、套现者、反催收攻陷,而平台未明显给出风险提示,引导用户理性借贷、遵循金融秩序。

以下,「镭射财经」就来扒一扒我爱卡的“三宗罪”。

反催收沃土

通过在我爱卡上搜索“停止催收”,出现九万多个结果。按照相关度排列,排在前面的依次是协商停止催收,催收多久会停止,要求停止催收,怎么申请停止催收等。

卡友们在我爱卡上热烈谈论着,如何在逾期的情况下,让银行信用卡停止催收,破解微粒贷、京东金条、分期乐、拍拍贷、宜人贷、你我贷等现金贷的催收。

有人发问,有人支招,而我爱卡未作干预。论坛里,还有反催收机构发布广告信息,明目张胆地推广对抗金融机构催收的业务,如停止银行起诉、停止催收、停止逾期、停止违约金、协商分期债务,最长分60个月,还本金即可。

搜索“停息挂账”,我爱卡上出现大量求助信息,一些中介称可以帮助借款人和持卡人定制分期方案,减轻还款压力,甚至还避免刑事责任。

「镭射财经」发现,我爱卡首页就存在一则信用卡逾期停息挂账的广告,我爱卡与玖霄信用联合举办的信用卡逾期停息挂账活动。活动提到,逾期还款压力大,我爱卡联手玖霄信用,提供专业的信用卡逾期停息挂账服务。

有用户反映,玖霄信用一般只接未单独与银行协商的单子,业务范围涵盖信用卡、网贷。在玖霄信用专员的朋友圈中,可以看到既有建行、浦发、光大等银行的案例,还有借呗、微粒贷的案例。

玖霄信用业务人员表示,他们可以帮助用户停止暴力催收,停掉利息违约金,避免刑事责任,无息分期最高60个月,逾期接到律师函的以及被公安局约谈的、被起诉的均可以办理。

对于玖霄信用的债务协商业务,我爱卡承诺,玖霄拥有专业的律师团队以及资深信用管理团队,所有服务合规合法,不用担心其他任何法律风险。

实际上,玖霄信用与市场上的代理投诉机构业务流程相似,也是由用户自己上传资料,然后平台负责去与银行协商。从逻辑上讲,中介冒充借款人去与金融机构协商,本身就涉及诸多不合规之处。

为了逃避债务,一些逾期卡友或借款人以收费不合理、催收不合规为由,选择在我爱卡的曝光台和论坛上投诉金融机构,不可避免地对金融机构产生一定压力。这时,当金融机构和互联网金融平台去找我爱卡协商,就会面临收费服务。知情人士透露,只要被曝光的机构与我爱卡合作,相关的帖子就能得到控制。

此前,针对反催收和不良代理投诉的乱象,各地监管部门纷纷加以打击整顿。中共中央办公厅、国务院办公厅印发的《关于推进社会信用体系建设高质量发展促进形成新发展格局的意见》,亦提出将强化市场信用约束,健全债务违约处置机制,依法严惩逃废债行为,以及加强网络借贷领域失信惩戒等内容。

我爱卡为上岸呐喊,为反催收提供阵地,实则与监管趋势相背。

撸口子泛滥

信贷营销服务,是我爱卡的重要创收项目,也是吸引卡友们、借款人扎堆的原因之一。

平台信息显示,我爱卡为用户提供信用卡申请、小额贷款、借贷投资等个人金融信贷产品服务。同时,作为信用卡资讯平台,我爱卡也为银行和金融机构提供信息发布、广告投放、金融整合营销等服务。

目前,我爱卡已经与国内外几百家银行、其它金融机构、金融信息服务平台等建立了紧密的合作关系,如交通银行、招商银行、中信银行、广发银行、兴业银行等等。

具体来看,我爱卡的金融产品服务主要包括信用卡导流业务,为中信银行、交通银行、招商银行、光大银行、兴业银行、广发银行、上海银行、中原银行等提供流量入口。除了信用卡,还提供贷款产品服务,平台内的现金贷产品有乐借、甜橙花、51车信贷、押呗等。

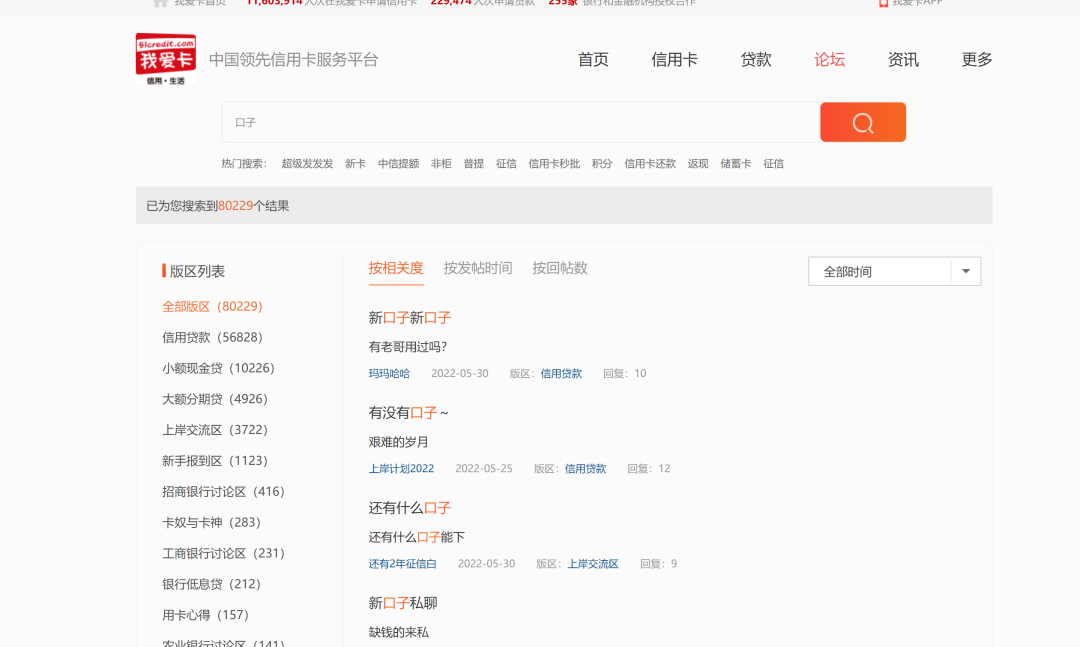

背负多头债务的借款人,丰富的信贷资讯,多样的信贷产品,让我爱卡成为撸口子大军眼中的圣地。在我爱卡中搜索“口子”,相关帖子数高达八万多个,大多是寻求贷款渠道,业内俗称撸口子。

例如,有个老哥已经有了分期乐、安逸花、小赢卡贷、同程钱包、小象优品、国美易卡、恒易贷、你我贷、小花钱包的借款,还在我爱卡上求助其他口子,并表示“撑不住了,天天都是还款日,老哥们还有近期能下款的口子吗?”

我爱卡官网显示,当前,已有1100多万人次在我爱卡申请信用卡,20多万人次申请贷款,255家银行和金融机构授权合作。

监管此前多次强调,远离过度借贷营销陷阱,防范过度信贷风险。我爱卡仍由平台内的过度借贷、多头借贷风气蔓延,不仅侵害消费者权益,而且容易讲风险传导至金融机构。

套现者天堂

在我爱卡上搜索“套现”,出现近万个帖子,其中包括大量信用卡套现。为了合规,相关套现的帖子会被包装成“TX”,“TX”即套现的拼音缩写。例如,有一个帖子是“TX来存理财,有用吗?”用户称,套了一万,存理财。

套现需求在我爱卡上野蛮生长。打开我爱卡论坛,分享套现渠道和方法的帖子随处可见。有我爱卡用户在广发信用卡讨论区发帖求助,“开了个养鸡场,三只老母鸡,最近几天,广发无法在鸡鸡上用了。请问还有别的好的TX渠道和方法吗。负债太高,几十万了,不TX玩不转了。”

尽管帖子里充满暗语,但平台内的用户彼此皆知。下面有用户给其支招,想套现就去扫码支付,或者去超市刷流水。

平安银行讨论区也有人问:平安信用卡额度47K,全部线上TX,1000以下,会被风控吗?有用户支招,如果全部都是一个商户,肯定会被风控。如果全部都是不同商户,就基本没事。

无论是花呗还是信用卡,套现都是不被允许的。持卡人在我爱卡里分享讨论套现经验,隐瞒实际贷款用途,本身就涉及不合规。业内人士称,我爱卡为信息管理平台,应该承担主体责任,监控并治理好内容生态,防范金融黑产和乱象滋生。