时间:2022-11-12 09:19:15来源:法律常识

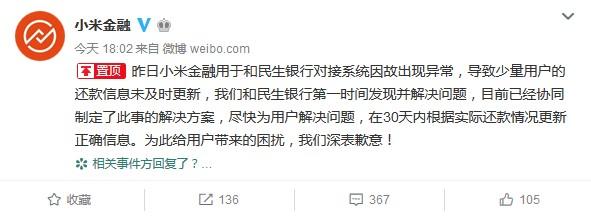

5月15日消息,近日有多名消费者在网络平台黑猫投诉称:“在小米金融一直以来按时还款从未有过逾期,却收到民生银行信息告知逾期已经列入征信。”对此,小米金融回应称,昨日(5月14日)小米金融用于和民生银行对接的系统因故出现异常,导致少量用户的还款信息未及时更新,小米金融和民生银行第一时间发现并解决问题,目前已经协同制定了此事的解决方案,尽快为用户解决问题,在30天内根据实际还款情况更新正确信息。

15日晚间,小米金融给用户林先生发短信致歉,承诺核查其还款记录,确认还款正常无逾期的,会在30个工作日内为其恢复征信,并赠送其一张100元息费减免券。

但对于小米金融的回应,林先生并不满意,其担心如果民生银行有关征信信息已经上报并生效,30日恢复征信期间会带来征信负面影响,诸如购房购车或者其他消费贷款行为会否受到影响。

对此,银行业内人士表示,影响不大,只要用户可以提供相应的合理证明即可。

【借款人】

不少消费者办理小米快贷业务 正常还款后收到逾期短信

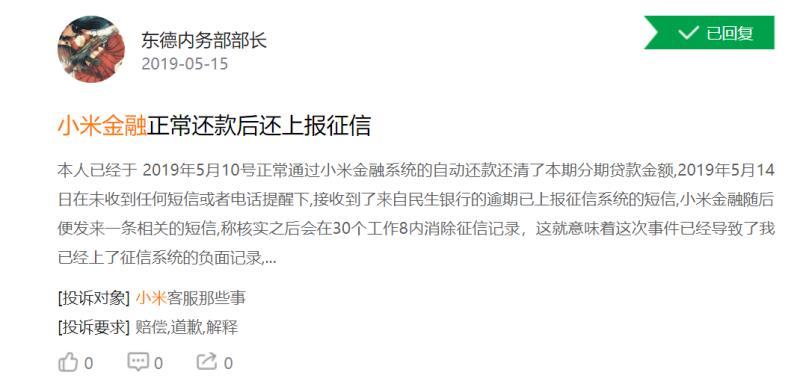

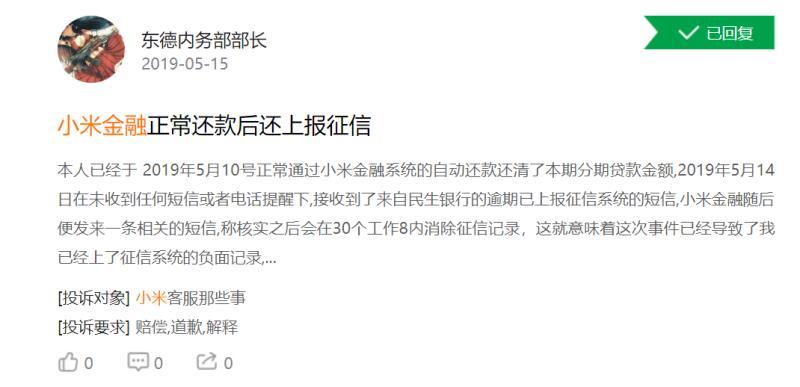

“我是5月14日收到民生银行发来的逾期短信,当时一脸蒙,之后才反应过来5月10日是小米快贷的还款日,但我已经在5月10日手动还款了。”小米金融用户林先生告诉新京报记者,其在小米金融上办理了小米快贷业务,已分期还款有三四期,每期都准时还贷,但最近一期还贷后却收到了民生银行的逾期短信。

林先生发给记者的逾期短信显示,民生银行将林先生称之为民生银行客户,其贷款在5月10日逾期。根据《征信业管理条例》的规定,我行将该笔逾期贷款信息报送至金融信用信息基础数据库。

记者在小米金融消费者组成的一个群里看到,不少消费者反映其均办理了小米快贷业务,在正常还款的情况下于5月14日收到了民生银行发来的逾期短信。

5月15日,新京报记者还在聚投诉上看到一位家住湖南的陈先生关于此事的投诉,他是小米金融的借款人。记者联系到陈先生,他告诉新京报记者:“在5月14日,突然接到民生银行逾期的短信通知,于是立马去找民生银行客服。民生银行客服说是小米金融的问题,可是小米金融客服已经下班找不到人处理,后来收到小米的短信说已还款的会在30个工作日内恢复征信。”

陈先生很关心自己的征信记录,希望这件事情不要影响到他个人的征信。从2018年10月2日至2019年7月10日为止,陈先生通过小米金融借贷了8000元,贷款期为9个月,还款方式为等额本金。“我每月10号都会按时手动还款”,陈先生告诉记者,在他的合同写得很清楚,资金方来自民生银行。

新京报记者检索投诉平台黑猫发现,截至目前有20条有关小米金融的投诉,其中8条投诉为反映还款正常却收逾期短信的事情。

【回应】

小米金融:“系统故障” 已协同民生银行制定解决方案

对此,小米金融回应称,昨日(5月14日)小米金融用于和民生银行对接的系统因故出现异常,导致少量用户的还款信息未及时更新,小米金融和民生银行第一时间发现并解决问题,目前已经协同制定了此事的解决方案,尽快为用户解决问题,在30天内根据实际还款情况更新正确信息。

“昨天晚上开始,有很多小米金融的客户来咨询这事儿——就是在5月10日还款成功了,却收到了民生银行的逾期短信。我们这边和民生银行联系了一下,是因为民生银行系统错发短信导致,也就是说本来是要发给逾期的客户的短信而发给了你。”15日,记者以小米金融客户的身份致电小米金融客服,小米金融客服的工作人员如此回应表示。

对此,民生银行方面则表示,一切以小米金融的回应为准。

【影响】

征信更正期间是否影响购房购车贷款? 银行人士:合理说明影响不大

5月15日晚间,上述用户林先生向新京报记者出示来自小米金融的两条短信。其中一条信息中表示让用户无需担心收到民生银行的逾期上报征信短信,“我们会核实您的还款记录,确认还款正常无逾期的,会在30个工作日内为您恢复征信。”

小米金融在另一条信息上则为系统原因给其还款造成影响表达了歉意,并赠送其一张100元息费减免券,可在“小米贷款-优惠券”查看使用。

对于小米金融的回应,林先生并不满意。“希望小米金融进一步回应一下,民生银行是否‘已经’将逾期上报并生效?如果已经上报并生效,30日恢复征信,是否恢复就不会产生任何‘记录’及‘征信负面影响’?此外,在这30日的空窗期,我们的信用卡、房贷车贷不能正常办理,小米官方作何补偿?刚小米金融发短信说赠送100元息费减免券,要是真有负面影响,给我们100真金白银也是徒劳无益。”

在30个工作日内受此影响的用户的“逾期”征信可以更正,但在此期间,客户诸如购房购车或者其他消费贷款行为会受到影响吗?

“应该不会有很大的影响。如果客户征信里面确实出现了误报,客户可以提供还款证明以及小米金融对外发布的公告信息作出合理的说明即可。”一银行负责个贷的工作人员表示,30天后征信系统就会自动更新了。

【分析】

助贷模式存弊端 借、还款都通过小米金融会加大这类风险隐患

对此,零壹研究院院长于百程告诉新京报记者,“从目前的情况看,这应该是在助贷过程中系统出现问题,例如扣款没成功。”

麻袋研究院高级研究员王诗强认同于百程的说法。他认为“因为现在的贷款都是全流程无人操作,也有一种可能是数据传输丢失导致的。”

网贷之家研究院院长张叶霞则从另一个角度向新京报记者给出自己的看法。“有可能是助贷之下资金通路模式上的一些弊端。借钱和还钱都是从小米金融走的,会加大这类风险隐患。但不管是因为系统出现问题还是资金到账及时性出现问题,还是要具体看打款和还款账户情况。目前,不宜过早下定论。”

新京报记者 侯润芳 黄鑫宇 编辑 陈莉 校对 付春愔