时间:2022-11-12 10:58:29来源:法律常识

驰骋金融圈子这么多年,不懂点儿行业黑幕怎么混?

今天一早,就有个在网贷借款的朋友给我发来消息说:向X贷逾期两天就爆通讯录,这是逼着我不还款的节奏吧!

具体情况是这样的:他说自己就在向X贷借了1500块钱,逾期一天是因为自己忘记了,因为1500块钱他还是还的起的。他觉得,逾期一天首先应该提示还款,或者按照逾期天数来累加滞纳金。网贷平台不应该一棒子把自己打死,直接判定自己是“老赖”,直接采取暴力催收的手段。

所以他觉得,平台暴力催收在先,自己不还款也是理所应当。

但事实真的是如此吗?

依我看,这种遭遇,网贷平台个借款人应该各打三十大板!

首先说说网贷平台的“几宗罪”

第一罪:收取高额利息罪

举个例子,按照国家红线规定,所有网贷平台的年化利息不得高于36%!也就是说,如果贷1000元, 36%一年的利息是360元,如果只借一

个月,利息就是360除以12,也就是一个月30块钱的利息。不算“砍头息”的话,一个月之后应还款是1030。但实际上,各位老铁平时借款,真的是到期只还1030吗?

身边就有个朋友 ,在网贷平台有借款遭遇了远高于国家红线的利息。

小王在某平台借款1500,借了一个月,到账金额是1230(因为包含270的所谓服务费用,也就是“砍头息”)。总的应还款金额是2115,我们来算一笔账。

注:第二列是市面上最高年化36%的费用,其中没有设置砍头息的费用。而第三列是小王此次借款费用算出来的年化利率。

本金

1000

1500

利息(年)

360

615

利息(月)

30

51.25

年化利率

36%

41%

从上表可以看出来,小王的网贷平台年化利率是41%,大于36%的国家规定,可以初步判定为非法。

除此之外,平台在放款阶段向用户征收了270块钱的服务费,而这部分费用我们并没有计入利息而是单独计算,如果算入其中,实际利率是远高于41%的!因此,贷款成本还是非常高的。

看完这个表,大家是不是惊呆了啊!其实很多人目前只是小额借款,一般借款额度是1000—3000元,对几十块钱的利息并不觉得特别高,但是如果你放大几倍,甚至几十倍,就觉得这其实是一笔特别大的支出。

大家可以套用我们上面的图表里的公式去计算一下自己网贷平台的实际利率是多少。如果不清楚,不会计算的话,可以在后台直接发起会话,我们来帮您计算实际年化利率。

第二罪:信息安全

很多用户在申请网络借款的时候,就有认证的环节。为了彻底搞清楚其中的门道。我亲自去下载了一款APP,亲自进行了身份认证的环节,详情如下。

从上图可以看出是有一些必填项和一些选填项。必填项就是身份信息,用于判断这个人“靠不靠谱”,能不能借钱给他!而选填项则是用于判断用户的身份等级,用来衡量到底给这个用户借多少钱是合理的。

还有一个非常致命的问题就是,这些已经认证的信息选项,是不支持手动去除的。也就是说,在你认证的时间点之前,网贷平台获取你的数据是永久获取。

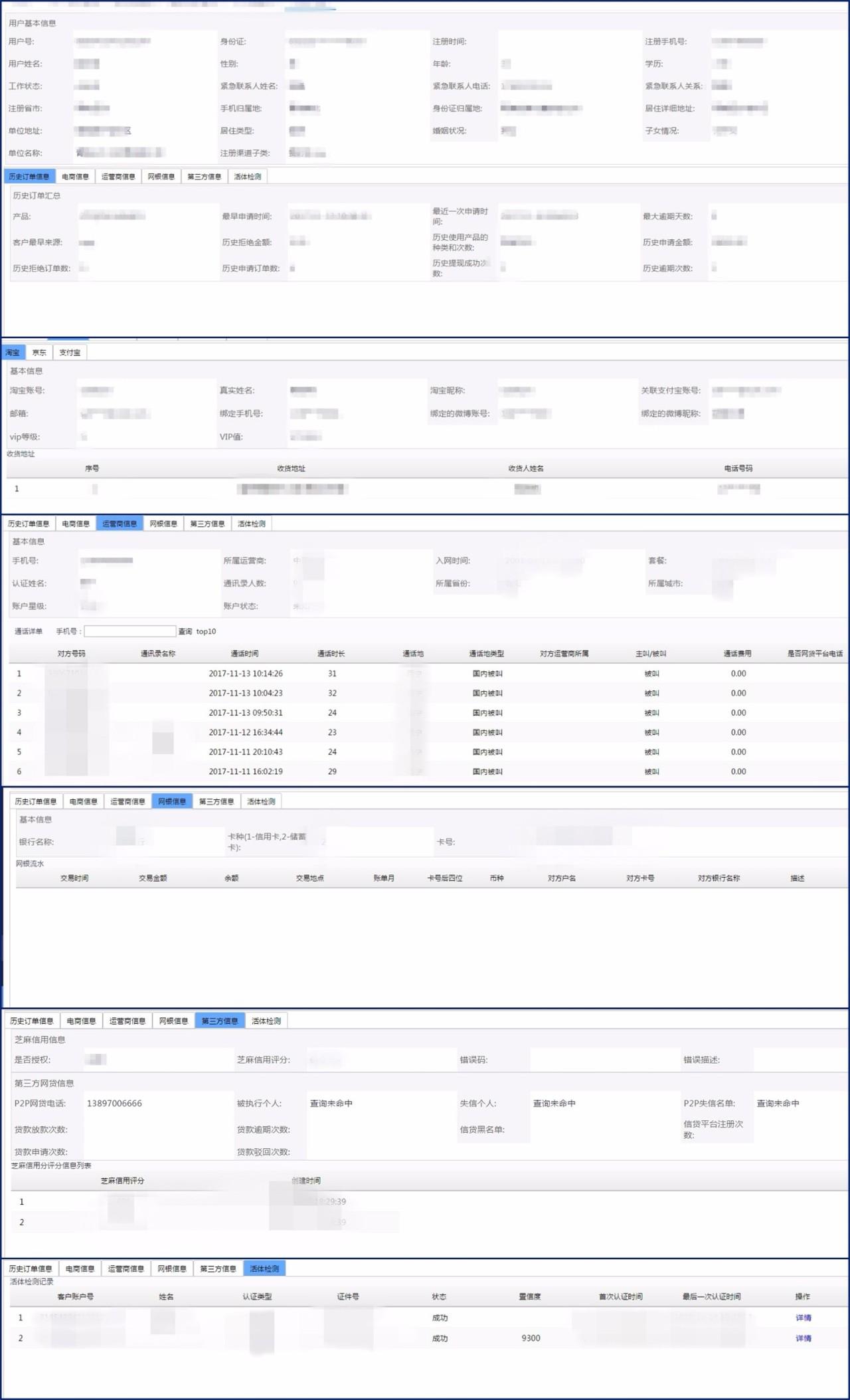

另一方面,只要认证了这些信息,就基本上掌握了借款人的所有信息。那到底有多恐怖,信息到底有多全面,我们就举例来给大家分析一下。下图是来自于我们同行的内部截图,下面我来一一解答。

从上图中我们可以看出,基本上可以将借款人90%的信息都拿到了。

1、可以通过手机运营商获取用户通话记录和亲友的电话号码;

2、通过支付宝授权可以看到用户的消费记录和收货地址,也就获取了借款人的常住地址;

3、网银信息授权之后,就能在后台看到你到底是有多少张银行卡、信用卡,包括你日常的刷卡记录也一起能抓取的到;

4、活体检测。通俗的讲,就是身份证正反面的照片和本人的照片。这样的话,如果真是老赖的话,上门找人还真是能找得到的!

所以,网贷平台能够联系到借款人的亲属好友,也是在情理之中。

我们再来说说借款用户的过失

第一罪:不珍惜个人信息

一个APP直接输入自己的姓名、身份证号码、联系电话甚至上传自己的身份证正反面的照片,这是非常不珍惜自己个人信息的表现。

第二罪:不能按时还款

无论是忘记还款日还是确实没有钱来还款,没有按时还款就是失信的表现。失信于人,接受一定的惩罚和滞纳金也是情有可原。

因此我建议,有钱就要按时或者提前还款降低违约的风险,如果没钱也要做好预案。

首先,如果有钱的话,很多平台支持提前还款。如果暂不支持提前还款的话,可以提前将应还金额的钱足额的存入还款银行卡。如果没钱还款的话,可以问朋友救急一下,因为很多平台支持还款之后“复借”出来,在这个过程中,用户承担在此期间产生的利息、服务费等费用。

如果已经产生逾期等请款,可以和网贷平台去协商解决问题,比如尝试分期还款,先还部分账单。但是需要用户承担更多的利息(这种办法是下下策,除非资金确实紧张,一般不推荐。)

结语:网贷平台采取严酷的催收手段确实有些过分,但是还不还款是用户自己的信用行为。所以,钱该还还是要还,因为如果造成任何征信上的污点,对日常生活的影响还是特别巨大的。

试想,如果现在因为几百甚至几千块钱造成了信用报告上的污点。五年甚至十年之后,如果需要大宗资金,比如做生意、买房、购车等需要求助银行,银行因为你的信用状况差而拒绝放款给你,岂不是“丢了西瓜捡芝麻”的事儿吗?

因此,文章刚开始,逾期两天就爆通讯录,并不是你不还平台账单的原因!所以,不管怎么样,钱该还还是要还,毕竟信用报告记录的是你自己的名字和信息,不容忽视!