时间:2022-11-12 12:28:36来源:法律常识

年终将至,各类网贷公司开始密集行动。近两日,北京商报记者接到自称小米随星借的营销电话,对方称考虑用户年底消费需求较多,小米随星借特推出了提额降息活动,需记者当天内操作小米随星借贷款,对方可电话实时解惑。

小米随星借,原“小米贷款”,现为天星金融旗下信贷服务。在业务员邀请下,北京商报记者尝试了贷款操作,但发现多个费解之处:在小米随星借贷款过程中,竟需一键同意一揽子个人信息授权,另外,该产品采用联合贷模式,小米小贷10%的出资比例也引发争议。

联合贷中出资仅10%

回应正在调整切换

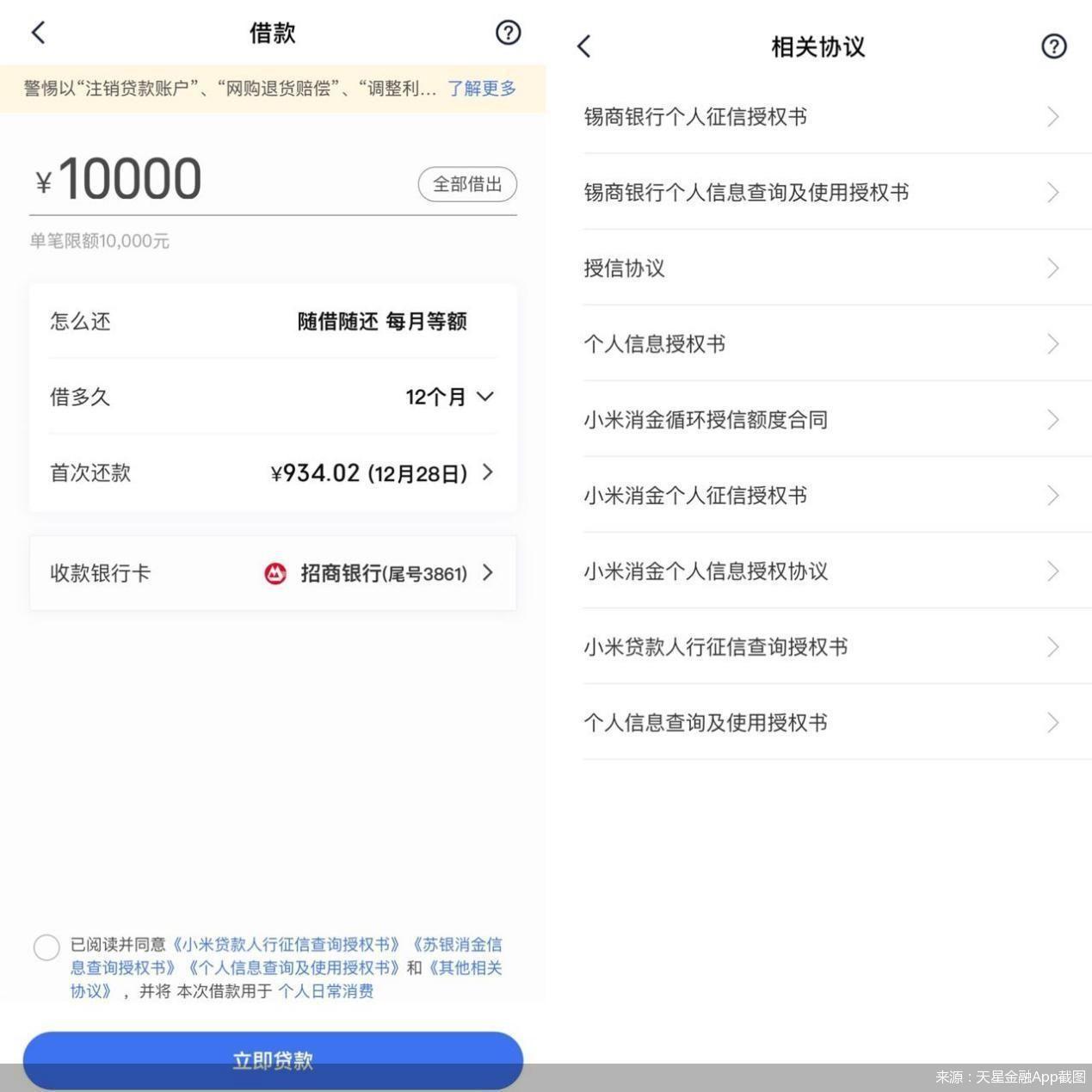

“我们现有贷款提额活动,降息空间很大,期限只到今天,需要您今天之内提出来……”11月30日晚,北京商报记者收到自称小米随星借业务员的营销电话,在业务员引导下,记者打开了小米随星借产品,显示贷款额度为10000元,不过在提额过程中,却遇到了几个引人费解的操作。

贷款模式方面,小米随星借目前主要采用联合贷/助贷模式。以北京商报记者贷款10000元为例,年利率21.6%,贷款期限分为6个月、9个月、12个月三档。在记者选择相应期限和贷款金额,并需一键点击同意十余项协议,填写个人工作、联系人、居住地等信息后,方可进行提额。

操作过程中,不知为何,信息审核数分钟后,页面再次跳转至初始借款页面,北京商报记者重新操作后,发现平台再次提示记者需同意相关贷款协议,不过这一次是借款合同。从合同内容来看,主要是中银消金与小米小贷两家公司提供贷款服务,其中,中银消金贷款金额9000元,出资占比90%;而小米小贷出资1000元,比例仅占10%。

对于联合贷,业内并不陌生,但对其中出资比例,近两年监管也在不断规范。早在2020年底,央行、银保监会曾发布《网络小额贷款业务管理暂行办法(征求意见稿)》,明确在单笔联合贷款中,经营网络小额贷款业务的小贷公司的出资比例不得低于30%;此后2021年初,银保监会进一步规范商业银行互联网贷款业务的通知中再度强调,商业银行与合作机构共同出资发放互联网贷款的,应严格落实出资比例区间管理要求,单笔贷款中合作方出资比例不得低于30%,不过由2022年1月1日起执行。

由此来看,小米随星借后续将面临出资调整,从期限来看,调整时间将不足一个月。

对此,12月2日,北京商报记者向中银消金、小米随星借两方进行采访,其中,中银消金回应到,目前公司的出资比例符合银保监会要求,另考虑到监管要求,其已与合作方约定将在2022年1月1日前完成出资比例调整。

小米随星借也回复道,“在联合贷业务上已经按照监管方向,正在进行平稳有序的调整和切换,预计从2022年1月起,在单笔联合贷款中,随星借的出资比例将符合相关监管要求。”

一揽子信息授权

引人费解

小米随星借另一引人费解的操作是信息授权。

北京商报记者在亲测过程中,发现小米随星借产品需要用户授权一揽子协议,其中包括小米贷款人行征信查询授权书、锡商银行个人征信授权书、苏银消金信息查询授权书、小米消金循环授信额度合同、小米消金个人征信授权书、个人征信查询及使用授权书及其他相关协议等。

除此之外,在申请提额的过程中,北京商报记者进一步发现,除了前述协议外,记者还需再次同意中银消金、小米小贷及天星支付公司的相关协议。

其中,协议提到,借款人需同意向贷款人的关联公司及合法留存借款人信息的自然人、法人以及其他组织收集与贷款相关的借款人信息。另在收集的信息中,还涉及借款人的财产信息,包括但不限于借款人的个人经营情况、财税信息、房产信息、车辆信息、基金、保险、股票、信托、债券、互联网金融等投资理财信息及负债信息等。

对于一揽子信息授权,小米随星借回复北京商报记者,“此举合理合规,符合法律法规相关规定,符合行业监管要求,并且也是行业常规做法。在联合贷的业务模式下,为了更好地向客户提供信贷服务,满足客户的借款需求,在获得客户授权情况下,帮助客户向合作的资金方进行授信借款申请。”

不过,需要注意的是,根据央行发布的《个人金融信息保护技术规范》,在信息使用上,原则上不应共享、转让、公开披露其收集的个人金融信息;另自11月1日起,《个人信息保护法》正式施行,明确收集个人信息,应当限于实现处理目的的最小范围。

而小米随星借此番一揽子信息授权及关联收集,也被业内指出存“合规压力”。

正如易观高级分析师苏筱芮看来,一键授权不利于平台如实、详细对金融消费者披露各类信息,其中可能存在少披露、不披露等情形,会加剧个人信息面临的风险。

此外,中南财经政法大学数字经济研究院执行院长、教授盘和林指出,从收集的信息来看,对于小额信贷来说,或超出了最小和必要范围,不过,他也补充道,“现阶段对于信息收集,只是提出了最小、必要信息的总原则,具体哪些信息收集算违规,在具体执行中依然缺少细节。但若要同步到关联方、合作机构,这个问题也需要向用户明确指明关联方是谁。用户的授权必须要有清晰的指向。”

北京市中闻律师事务所律师李亚则进一步提到,一键同意与贷款无关的公司个人信息授权是不合理不合规的操作。同步被授权提供至关联方等会存在使用户个人信息泄露的风险,同时也侵犯了用户个人的隐私权、知情权、决定权。根据《常见类型移动互联网应用程序必要个人信息范围规定》中对网络借贷类必要个人信息的范围要求,小米随星借收集借款人的各项财产信息,明显超出了必要个人信息的范畴,也不符合法律法规对最小必要的规定。

对于业内质疑,小米随星借进一步回应北京商报记者,“在《个人信息保护法》生效之前,随星借进行了全面并且细致的对照检查,做到合法合规。根据相关法律法规,在客户申请贷款时,贷款人为了评估借款人的资质、授信额度、还款能力,降低欺诈或骗贷风险,本着最小、必要原则,在客户授权的情况下去收集信息,符合法律法规相关约定。”

“断直连”大势下

整改存压

需要注意的是,2021年7月,监管要求网络平台实现个人信息与金融机构全面“断直连”,按照个人征信业务整改工作要求,平台机构在与金融机构开展引流、助贷、联合贷等业务合作中,不得将个人主动提交的信息、平台内产生的信息或从外部获取的信息以申请信息、身份信息、基础信息、个人画像评分信息等名义直接向金融机构提供,须实现个人信息与金融机构的全面“断直连”。

对于“断直连”一事,小米随星借未对北京商报记者作出相应回复。但在业内看来,小米随星借后续的产品调整,任重而道远。

“监管层明确要求‘断直连’,信息是以‘小贷-征信机构-金融机构’的路径来实现传递的。小米随星借有个关键是,小贷公司有可能将敏感信息提供给不相关的企业,可能导致信息传递过程不可控。”盘和林说道,在他看来,后续小米随星借,首要注意的是个人隐私保护,需要建立信息传递链路,优化征信信息收集种类,尤其是要尊重用户的知情权和同意权。

“此外还要注意产品资金来源透明度。当前对信贷资金来源监管穿透是大方向,对复杂的金融联合产品、嵌入式产品,该停就停,要实施品牌隔离,通过资金来源区分自营、联合贷和助贷业务,明确信贷权责。”盘和林强调。

苏筱芮则指出,小米随星借后续在金融营销宣传上,应强化相关的宣传规范并如实向金融消费者披露各类监管要求的信息;在个人征信方面,需要遵循监管关于“断直连”的规定,需置于个人征信业务管理的整体框架下,按照“平台-征信机构-金融机构”的业务合作流程进行整改;此外还要健全服务外包管理制度,审慎选择外包服务提供商,厘清各方权责以避免在遇到问题时对金融消费者“甩锅”。

北京商报记者 刘四红