时间:2022-11-12 12:54:31来源:法律常识

银行信用卡业务面临不良率上升的困境,大面积的逾期使银行又把追回欠款的希望寄托在了催收上。

撰文 | 张浩东

出品 | 支付百科

近期,「支付百科」注意到,农业银行多家支行发布信用卡催收公告,公布了一批信用卡逾期人员名单,农行的这个动作,也释放了将进一步加强信用卡催收的信号。

根据农业银行的信用卡催收公告来看,涉及的主要是经过多次电话、信函、上门等方式催收后,仍然未还清信用卡透支款项的用户,农业银行多地支行再次对这部分用户发出了警告。

对于逾期不还的用户,农行提到应在公告发布5日内通过柜台、电子银行等渠道归还欠款,如果仍未进行还款,农业银行将通过司法途径终身进行追收。

从4月份开始,发布类似催收公告的已有多家农业银行支行,除了催收后不还的用户外,还有一部分用户是因办卡时预留电话变更而无法取得联系的,由此导致了信用卡逾期。

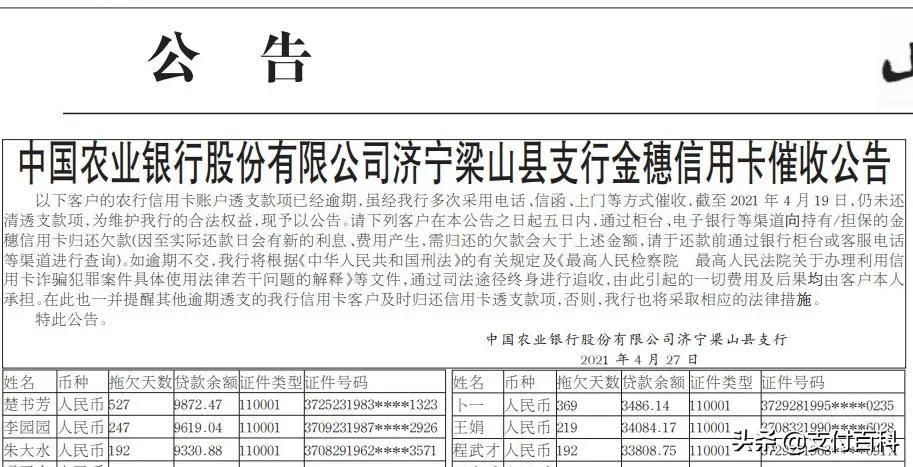

一份农业银行济宁梁山县支行的信用卡催收公告中,曝光的逾期人员名单显示,其中大多数人员信用卡欠款拖欠天数超过100天以上,有的用户拖欠了近三年时间仍未还款。

尽管银行近年来信用卡业务做得风声水起,发卡量不断上升,但信用卡业务在为银行创造利润的同时,银行也不得不面对信用卡逾期上升的压力。

去年以来,信用卡逾期便成为困扰各大银行的一大难题,为了解决信用卡逾期的情况,银行也在加强催收手段,从而使信用卡不良率维持在较低水平,降低信用卡资金风险。

多家银行公布的2020年财报透露出信用卡业务不良率有上升的趋势。2020年,民生银行信用卡不良率3.28%,浦发银行信用卡不良率2.52%,中信银行信用卡不良率2.38%,招商银行信用卡不良率1.66%,多家银行2020年信用卡不良率都比2019年提高。

综合数据来看,国有银行和股份制银行在信用卡不良的控制上相对稳定,即便出现升高也都在可控范围内,但也不乏银行在这方面就出现了明显的差距,比如渤海银行截至2020年末的信用卡不良率为6.26%,大幅上升近4个百分点。

与这些银行相比,农业银行在信用卡不良率的控制上取得了不错的成绩,是仅有的几家信用卡不良率下降的银行之一。农行信用卡全年消费额达到2.1万亿元,并且信用卡不良率为1.55%,这与农业银行的大力催收有密切关系。

催收是促使逾期用户偿还信用卡欠款的有效方式之一,农业银行一方面在积极地通过电话等渠道联系用户还款,另一方面也在与专业第三方催收机构合作,来实现对信用卡逾期欠款的追讨,外包机构的催收手段达到了良好的效果,却也为农业银行带来了直线上升的投诉量。

信用卡逾期是银行当下十分重视的指标,催的轻不管用,催的重又会引发大量投诉,银行在催收时找到平衡并不容易,对尺度的把控也会直接影响着持卡人。

前不久银保监公布的2020年第四季度银行业消费投诉情况通报显示,农业银行的投诉量为4725件,其中涉及信用卡业务的投诉为2680件,环比增长40.9%,占投诉总量的56.7%。

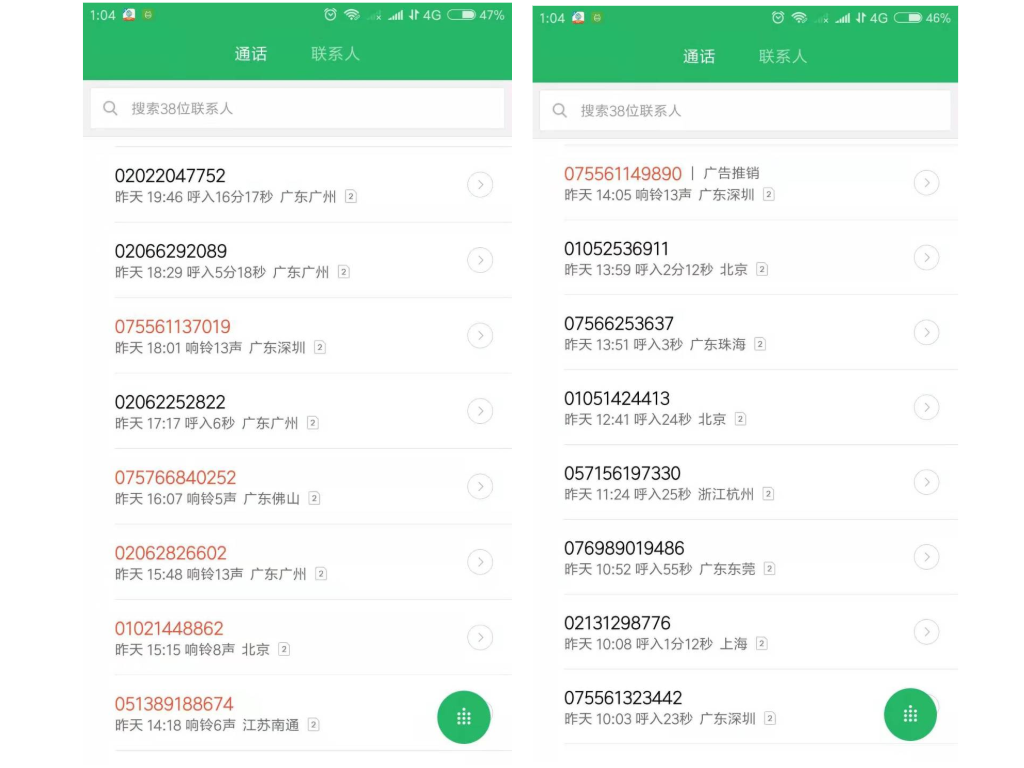

多名持卡人反映,曾遭遇过农业银行的暴力催收,外包第三方催收人员不表明身份和工号的情况下,对持卡人实施语言暴力,并持续轰炸通讯录。

银行与持卡人之间的博弈,在加入了第三方催收机构后,显然破坏了原有的关系,银行占据着更加主导的地位,越来越多的持卡人开始迫于催收手段的后果选择还款。

在目前的信用卡用卡环境下,银行短期不会对信用卡催收松懈,持续加强催收也许是银行在未来一段时间内降低信用卡不良的核心武器。