时间:2022-11-12 14:05:00来源:法律常识

(原标题:拍拍贷被曝逾期暴增,这只是个苗头而已)

2017年12月5日消息,现金贷这几天一直很火,侦探前两天也聊了,不过其实一直没有聊现金贷强监管可能引发的连锁反应。

侦探其实是一个比较悲观的人,做事情之前经常会考虑到最坏结果,如果能接受,那么就去做。而在考虑评价一件事情的事情,也会以最坏结果为打算。

“一只南美洲亚马逊河流域热带雨林中的蝴蝶,偶尔扇动几下翅膀,可以在两周以后引起美国得克萨斯州的一场龙卷风”,这就是蝴蝶效应。

现金贷强监管的形势下,可能会引发互联网金融行业的龙卷风嘛?侦探不能下结论,不过,已经有苗头了。

首先就是资方开始将现金贷平台的资金抽离,其实以前现金贷平台的很多资金,多来源于P2P平台或者民间土豪老板,不过因为现金贷的火爆,信托资金以及城商行资金也流入到现金贷。监管政策一出,持牌金融机构为了明哲保身,基本上都在撤离。

而前段时间,业内投资人最关心的就是“哪些家P2P平台有现金贷的资产”,很明显,在这个很敏感的时间节点,大家都想离现金贷远一点(虽然现金贷真的很赚钱)。

在备案的前夕,各家平台第一要务就是合规。这就导致不少P2P平台也开始减少现金贷的资金支持。

前几天,一本财经就曾报道,很多现金贷平台开始套路借款人。用各种理由引导借款人还款之后,就取消借款人的可借额度。

前有平台“抽贷”,后有高息借款要还,隐约嗅到国家对高息现金贷的整治,有不少借款人就开始主动逾期了。有催收人员称,现在已有部分借款人,开始拿“你们是高利贷”为理由拒绝还款。

中智诚数据显示,目前现金贷申请者共债比例超过80%,且借贷频次较高,借贷次数平均在4-10次左右。

据多头借贷人群风险敞口分布显示:轻微多头(跨1家平台)占比21%;中风险多头(跨2家平台)占比18%;高风险多头(跨3至4家平台)占比25%;超高风险多头(跨5家平台以上)占比17%。

其实所有平台都知道,给借款人一个缓冲期,是利于整个行业的发展,不过大家依旧争先恐后得收回借款人的资金,相当于《人民的名义》中给大风厂断贷。很可能导致借款人的债务危机全面爆发。

举个栗子,比如我有2张各1万元额度的信用,那么我可以从A卡套现1万元用于消费,等A要款的时候,就再从B卡套现1W还款,周而复始非常666。

结果有一天,我刚把B信用卡的账单还清,银行突然来短信,告诉我由于综合评定,将我的卡额度降低到1元。如果我不能找到别的资金,那么A信用卡的钱我肯定是还不上了。

而这个时候,央行如果出台政策,告诉我信用卡逾期费率过高,催收手段不合规。那么我不还钱的概率就更高了。

现金贷的借款人现在就处于这个阶段。

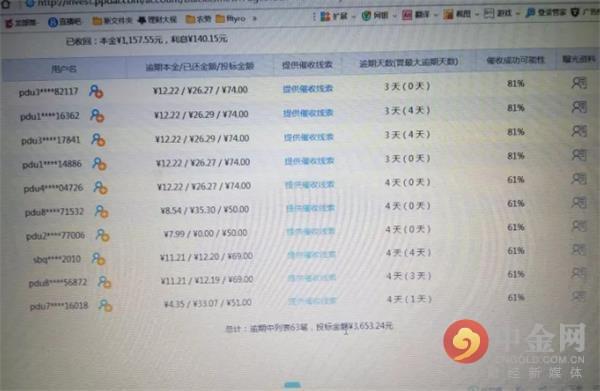

今天就看到有拍拍贷投资人称,监管政策出台之后,拍拍贷的逾期明显增多。

由图可知,目前逾期的项目中,有不少都是以前从未逾期过的用户,不过拍拍贷的散标本身就是不保本保息的,因此平台除了要承担投资人的痛骂之外,基本没有太多的损失。

但是有很多今年六七月份才开始发展现金贷业务的平台,估计现在很难过。刚喝了开胃汤,还没来得及吃口凉菜,这局盛宴就要结束了。而这些平台,基本是承诺保本保息的,也就是说,不管逾期多少,自己都要打碎了牙往肚子里面咽。

能刚兑的就刚兑,不能刚兑的,就要限制提现了。而借款人如果看到现金贷平台的困境,更不会主动还钱了。不知道会波及多少平台。

到时候,借款人可能真的是要美滋滋了。

而戒赌吧内,一场狂欢即将拉开序幕。

更多优质内容,关注中金网微信公众号:cngold-com-cn(长按复制),或在应用商店下载中金网APP。