时间:2022-11-12 14:05:09来源:法律常识

恶意拖欠债务会入刑吗?

转移财产能躲避惩罚吗?

改革到底富了谁?

欠债不还,惩戒无力,你不让坐高铁,那么就不坐!

甚至出现为了躲避还债而转移财产的!

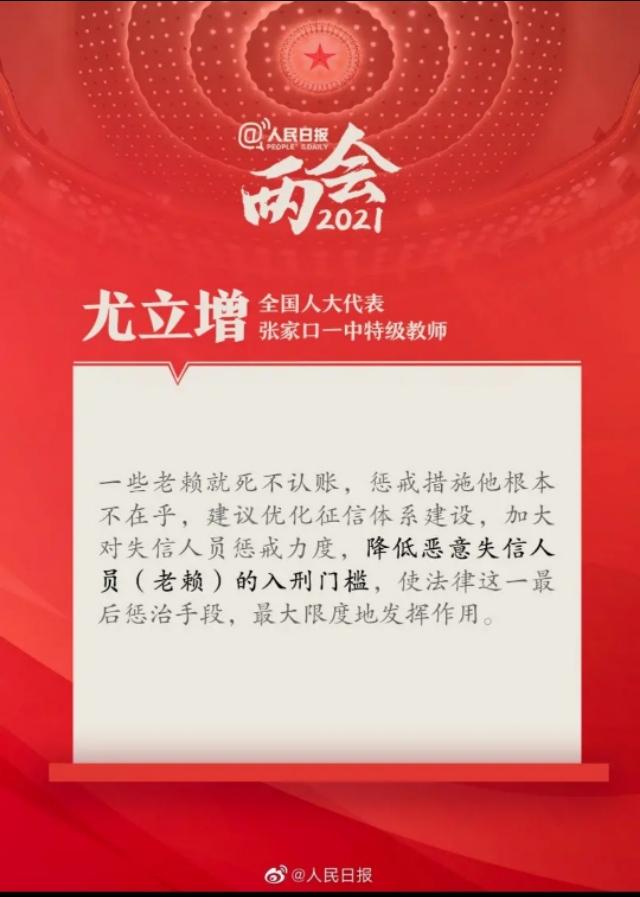

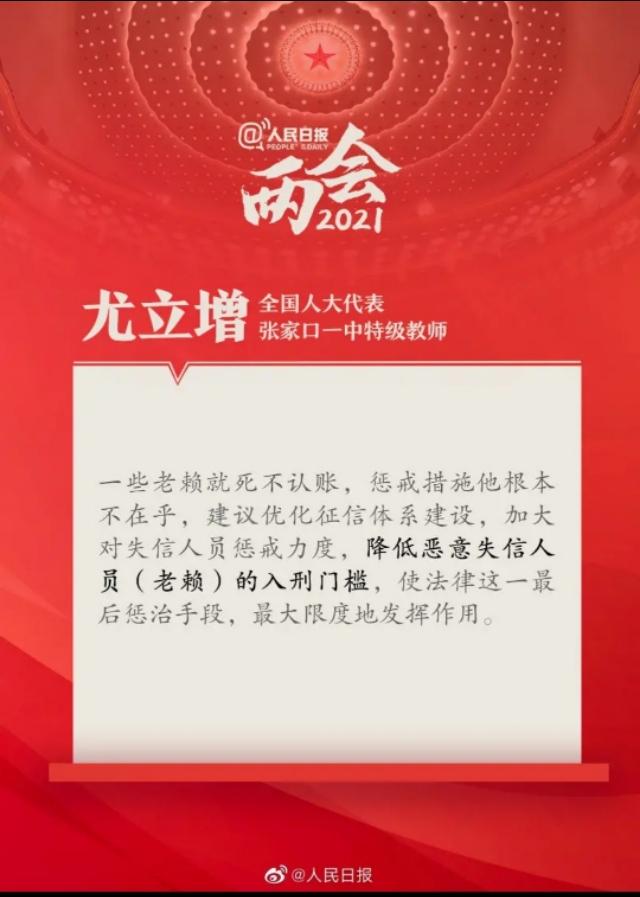

全国人大代表居然建议:

降低恶意失信人员的入刑门槛!

降低失信的门槛是逐渐收缩的过程,不可能立刻做到!

改革到底富了谁?

第一 敢于尝试的人,胆子大的人

胆小的人畏畏缩缩只知道存款,遇到大事时,没钱,怎么办?

只能进入别人的圈套,上了高利贷的当

第二 信用评估体系逐渐完整,数据越来越真实,越来越科学的时候,根本不用玩这套把戏!因为大数据不会盲目借贷给你,之所以出现这样的情况,是因为国家在混乱中寻找对的发展路线,从改革开放时,都是摸着石头过河!

再说说

进监狱

你想想看,如果真有别人说的那么邪乎,那么监狱风云就上演了!美国的监狱都是私有制,而不是国家,国家和企业相当于雇佣关系!

目前 我们不是,也不能这么做!

贫富差距,中美两国不同!

一棒子打死,那么监狱太小,难不成和美国一样,监狱也是盈利的工具,成了私人公司赚钱另一种商业手段!

第三 随着老龄化社会越来越严重,经济会有放缓的趋势,债务问题只是少数人的事情,判刑有可能,但没有必要!

比较 过去我们有待俘虏的良好印象没有改过,儒家文化深入骨髓!

甚至 曾经国家放款发展经济,最后欠款的人没有追究责任,邓先生一句话就搞定!

随意大数据逐渐完整,那么老赖只会少之又少,之所以出现目前的情况,是因为银行贪心,不管有没有还款能力,先放款再说!

只要是放贷款都知道,哪怕放出去1000万贷款,只有一半人愿意偿还,银行依然赚钱!

这就是为什么各种小贷公司和网络贷款公司存在的原因,都是利益作祟!

小贷公司和网络公司有钱吗?

非常有钱

就算没有,有很多银行愿意出这个钱,小贷公司和网络公司背后除了投资者,还有很多很多银行也在自谋出路!

银行通过单一的正规企业贷款和正规个人消费能放款吗?能!

只能是少数人 少数人符合条件

所以为了扩大基数,把蛋糕

做的大大的,赚得的钱多多多的!

通过担保公司或者其他方式来放贷款!

以后 国家逐渐会收紧政策。

先调查收入情况,再看看征信,收入主要看大数据,现在的大数据逐渐在完善!

关于高利贷国家也有相关措施

中国人民银行取缔地下钱庄和打击高利贷的通知:

民间个人借贷利率由借贷双方协商确定,但双方协商的利率不得超过中国人民银行公布的金融机构同期、同档次贷款利率(不含浮动)的4倍。

超过上述标准的,应界定为高利借贷行为。最高人民法院《关于审理民间借贷案件适用法律若干问题的规定》中第二十六条规定:借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。

借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。

借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。