时间:2022-11-12 15:27:39来源:法律常识

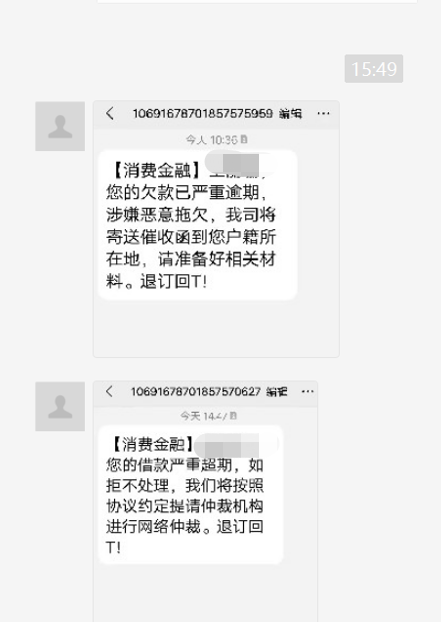

有的借款人想要尽快获得信用贷款,但一家贷款机构授信额度不够,就想到向多家金融机构频繁申贷,意在“广撒网”以提高贷款申请通过率。殊不知,频繁申贷的后果,不止会造成“征信花”,还有这些不良影响也,纷至沓来……

(图片来源于网络)

频繁申贷,意味着借款人的央行个人信用报告上存在多条查询征信的记录,这在贷款机构的眼里,可不是好事。银行或贷款机构会认为借款人处在严重缺款的状态,或者存在多头借贷的高风险行为,这些都会对贷款资金带来威胁,给贷款机构带来无法及时收回贷款,甚至出现贷款不良的局面。

所以,为了避免坏账风险,贷款机构通常会不予以这类群体借贷,即便同意放贷,也会适当提高放贷的成本。

(图片来源于网络)

如上所述,因为这类频繁申贷的借款人资信能力较弱,为了降低风险,贷款机构通常都会提高放贷的成本,比如说,提高贷款利率,或者是降低放贷额度等。

要是借款人会出现逾期,那么贷款机构也会在利息上“下功夫”,让借款人承担较高的利息成本。

(图片来源于网络)

这主要是针对不看平台资质频繁申请贷款的用户。现如今,借贷渠道已不仅仅是银行,各种贷款平台良莠不齐,有的平台拥有正规牌照较为规范可信,但是也不乏有某些平台是不法分子为行骗而作的钓鱼网站。

如果借款人四处频繁申贷,却不慎选到这类诈骗网站,如果按照对方的要求上传个人信息,那么你的个人信息就很可能直接被泄露。

(图片来源于网络)

综上可见,频繁申贷的后果,可不止是“征信花”这么简单,它还可能导致如上三类不良影响。为了避免,还是减少申贷的频率,起码在申请贷款时,要明白自己的需求,理性地选择合适的贷款,不要盲目地追求高额度、多次贷。

写在最后:

我是暨哥,资深金融助贷从业人员,希望能帮助需要贷款的人少走弯路、不踩坑,更快找到适合自己的贷款方案,如果你有贷款方面的问题,欢迎找我答疑解惑。