时间:2022-11-12 15:29:38来源:法律常识

这两天恒大财富的“暴雷”,让本就被负面新闻缠身的恒大又深陷了一步。9月15日,标普全球评级将中国恒大集团及其子公司-恒大地产集团有限公司和天基控股有限公司的长期发行人信用评级从“CCC”降至“CC”,并将由中国恒大发行、天基控股担保的美元债券长期发行评级从“CCC-”下调至“C”。评级下调基于标普的观点,即恒大的流动性似乎已经耗尽。展望“负面”反映了中国恒大存在无法如约偿付债务的较高风险和债务重组的较高概率。其实自从2021年下半年以来,围绕恒大的基本没啥好消息,恒大地产、恒大财富、恒大足球、恒大人寿、恒大汽车个个让许老板伤透了脑筋。

恒大理财产品“暴雷”事件简介

本次事件的主角,是恒大集团旗下的第三方财富管理公司——恒大财富。

恒大财富全称为“恒大金融财富管理(深圳)有限公司”,注册资本10亿元,由恒大金融控股集团(深圳)有限公司100%控股。

事件的最初曝光,是在互联网上流传的几张“恒大财富营销大群”的聊天截图。聊天截图中,恒大财富的理财顾问正焦虑地“声讨”公司领导,希望公司领导能够对理财产品“暴雷”给出合理的解释与解决方案。

其实最近这几天我也一直在思考,为什么这么多的人会出现这样的低级失误。

因为毕竟P2P过去才没几年,不少人又掉入了另外一个理财产品当中去了。

其实大家如果经常看新闻的话,应该就记得银保监主席郭树清在“2018陆家嘴论坛”上,是如何提示广大人民群众防范金融风险的;

他毫不避讳地指出:“收益率超过6%就要打问号,超过8%就很危险。10%以上就要准备损失全部本金。”当然通过这次事件我们知道恒大的理财产品的购买者大部分都是恒大公司的员工,他们可能出于各种各样的原因买了恒大的理财产品。又或者说他们其实是人在江湖身不由己,可能知道有一些危险,但是没办法。

可是对于那些非恒大公司的员工买进恒大的理财产品,他们又为什么会买恒大的理财产品?他们在买之前知道这个产品的风险吗?

恒大的理财产品大多靠公司员工自购和员工推销,也就是说恒大的理财产品除了公司员工自购以外,剩下的都是员工推销给其他人的。

恒大的解决方案

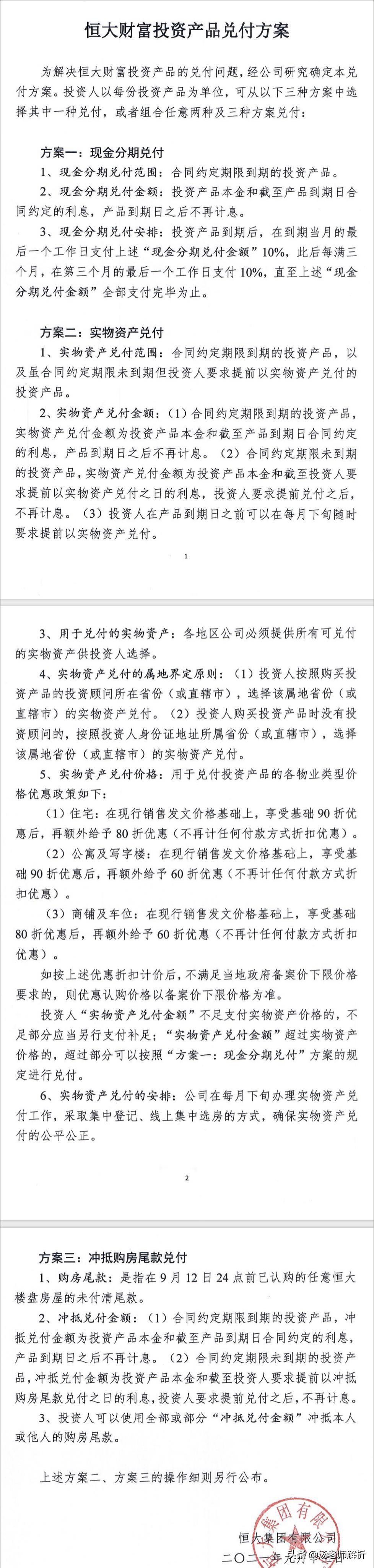

9月10日教师节那天,恒大集团董事局主席许家印首度回应恒大财富投资者宣称“要确保所有到期的财富产品尽早全部兑付,一分钱都不能少”。许家印在会上称,“我可以一无所有,但恒大财富的投资者不能一无所有。”许家印强调,兑付过程中,一定做到公平公正,不允许任何人搞特殊化,以前没有发生过、今后也绝不会发生,要按既定的兑付方案千方百计争取比计划提早兑付。许老板发话仅过3天,恒大就公布最新三种兑付方案供投资者选择,分别为:现金分期兑付、实物资产兑付、冲抵购房尾款兑付,投资者可从三种方案中选择其中一种兑付,或者组合任意两种及三种方案兑付。

虽说恒大发声称绝不会少了投资者的每一分钱,可是看了兑付方案之后不难说明恒大短时间内根本就拿不出来这么多的钱。也就是说如果想要把钱拿回来的话,可能需要不短的时间,漫长时间的等待,将会是一场煎熬啊!

理财暴雷比比皆是

上个月招行代销的大业信托产品“君睿15号”出现实质性违约,其实银行理财产品亏损也不是什么新鲜事了,央视就曾报道:300多款银行理财产品出现亏损!一直被认为是稳健投资的银行理财怎么出现了亏损呢?

原因就是早在2018年,金融四部委就出台文件《关于规范金融机构资产管理业务的指导意见》里就明确指出:打破“刚性兑付”,理财产品不再保本保收益。

过去理财产品承诺的保本保收益,将正式成为过去,理财产品收益率下降甚至出现本金亏损将是市场的常态。

2020年,央视就曾曝光:银行700多款产品提前终止合约!涉及多家商业银行。

在资管新规与利率持续走低的新背景下,以银行存款、理财、信托、股票、国债为代表的传统的理财方式正在经历深刻变化,新常态下我们理财思维亟待转变。

最安全的理财非保险莫属

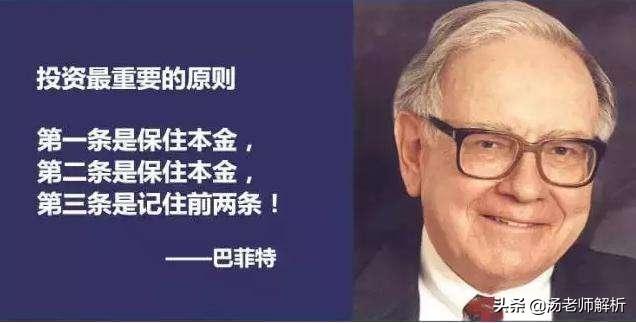

在巴菲特的投资理念中,安全是投资的第一要义,保证投资安全,注意规避风险,保住本金始终贯穿巴菲特投资生涯的始终,他曾经就说过:

财富积累需求对理财工具的要求有三共同的特点:安全性、收益性、稳定性。而同时满足这三个条件的也只有保险了。

众所周知保险产品最大的特点从功能上来看就是保障,从投资的角度上来看最大的优势就是保本。所有的本金和收益,都会以合同形式确定下来。

保险是一份超长期的投资。时间会穿越几个不同的经济周期,有高利率时期,也有低利率时期,它的收益不会达到大牛市那样超高的收益。但能在低收益环境能保证客户获稳定的收益,这种稳定性是其他的投资很难做到的,也是保险独特的优势所在。

一、保值保本

所有的本金和收益,都会以合同形式确定下来。保险不存在价格波动,利率升降,更不存在买卖交易,不需要像其他理财产品一样留意经济形势。由保单保护的年金险,利率固定,保障期间内不变,收益是确定可见的,并不会有任何波动。

二、复利增值

巴菲特有一句为人熟知的名言:“人生就像滚雪球,重要的是找到很湿的雪和很长的坡。”也就是复利做时间的朋友,你要在合适的环境中,投入能不断滚动增长的资金,在足够长的时间积累下,财富的雪球才会越滚越大,体现复利真正的威力。

保险的收益是用复利计算的,只要有足够的时间,你的本金就能像滚雪球一样,越滚越大;而增长的收益,可以抵抗膨胀风险,也可以让你的本金像个会生蛋的金鹅一样,越来越多。

一般在签订合同时都会有一个保底利率,假设现在购买了一份保障终身的年金险,则这份年金无论过了多少年至少可以保证这个利率,直到因退保/身故而保单结束。

三、强制储蓄

金融领域有一个名词——拿铁因子。这是由作家兼金融顾问大卫·巴赫首先提出的,源于一个故事:一对夫妻,每天早上必定要喝一杯拿铁咖啡。买一杯咖啡看似没花多少钱,30年累积算下来,竟达到了70万元。

“拿铁因子”主要是指人们生活中不必要的经常性支出,例如每早一杯咖啡、午饭后的一杯奶茶或者一份甜品、上网时买的各种打折促销商品、付了钱却未使用完的健身卡……

这些支出看似不起眼,日积月累下来,数目不可小觑。因此,大卫也一针见血地指出:“钱的问题通常不在于收入太少,而在于开销太多!”

有时候决定财富积累的不是某一项大的收入,而是隐藏在我们不注意的细节当中。我们“想要”的很多,“需要”的其实很少。而保险就可以帮助我们强制储蓄。

保险能帮我们每年强制存一笔钱,这不会影响平时的生活质量。然而,长期坚持下去,久而久之在复利的影响下,却能积累一笔可观的财富。

一夜暴富总是很难的,但慢慢挣钱相对容易很多。只可惜,这个世界绝大部分人,都喜欢做难的事情,而不做容易做的事情。希望你不要这样。

写在最后

财富的定义从来就不是你今天有多少钱,而是你明天依然有钱,时间是衡量财富的最佳标准。

鸡蛋永远不要放在同一只篮子里,大家如果理解了这句话,就会明白保险才是永远的财富的道理,保险具有强制性、安全性、长期性等特点,是家庭理财最好的金融工具!

希望大家在理财投资的时候要清楚地认识到其中的风险,做好风险控制,这样才不至于出现危机。

更重要的是不要轻易相信别人给你推荐的理财产品,因为他也不一定就懂这些,别人说好的东西不一定就是真的好,或许很多时候只是为了让你掏钱而已。

最后也希望恒大能够尽快找到解决方案,把投资者的钱一分不少的兑付给投资者,大家都不容易,都是大家的血汗钱。