时间:2022-11-14 10:28:49来源:法律常识

日前,某些用户一觉醒来,打开支付宝发现,辛辛苦苦累积的蚂蚁借呗额度突然就没有了!借呗功能也被关闭了!此后不断有用户反映,在未给出理由且未提前通知的情况下,蚂蚁借呗账户被突然关闭。这是怎么回事呢?

大家或许还有印象,此前不久,“现金贷”领域迎来强监管,没有能力继续玩下去的中小平台逐渐退出。而这也不难理解,在消费信贷领域布局较久的蚂蚁借呗也受到业内关注。

昨日晚间,有消息称,蚂蚁金服主动关闭了部分用户的蚂蚁借呗功能,原因是“高杠杆触及监管红线。”

对此说法,蚂蚁金服方面予以否认,并回应称“作为一款消费信贷产品,蚂蚁借呗会基于用户的使用情况和信用行为,对用户的资格和额度进行动态调整。因此,部分用户被清退资格或降低额度,或者有部分用户被准入或提高额度,都是正常的。”

不过,虽然蚂蚁金服承认借呗规则变化,却并未就杠杆问题作出回应。并且,蚂蚁金服长期以来高杠杆融资已经是不争的事实。

蚂蚁金服高杠杆问题是什么?

据路透社援引知情人士报道称,日前央行多位官员已与蚂蚁金服会面,讨论蚂蚁金服消费金融业务高杠杆问题。消息人士表示,在蚂蚁金服降低杠杆水平之前,中国央行可能会阻止蚂蚁金服发行新的消费贷款证券。此外据悉,在中国政府公布新规之际,蚂蚁金服默默撤回了价值数十亿美元的ABS产品发行计划。那么,蚂蚁金服高杠杆是什么问题?

据了解,蚂蚁金服只有38亿的注册资金(重庆市蚂蚁商诚小额贷款有限公司注册资金18亿,重庆市蚂蚁小微小额贷款有限公司注册资金20亿),按照规定放贷的杠杆比例不得超过2.3倍,也就是可以做87.4亿的生意。

但是通过ABS产品等渠道,目前蚂蚁金服的放贷规模高达3000亿,消费杠杆接近80倍,严重违反了相关规定。即便增加资本金,仍然处于高杠杆,因此降杠杆成为当务之急。此外,虽然在申请借款时,用户需要填写借款用途,但后期难以进行监测。此类无场景依托、无指定用途的业务,也在此次整顿范围之内。

央行为何要暂停蚂蚁金服的ABS发行?

蚂蚁金服旗下ABS产品基础资产主要涉及两类业务:花呗和借呗。

其中,花呗是蚂蚁微贷提供的信用支付方法,可以用于天猫、淘宝和部分阿里体系外的商户消费购买,是典型的消费信贷产品,可按监管要求继续开展。

蚂蚁借呗则是蚂蚁商城推出的用于个人消费的借贷服务,定义为依托电商场景和支付宝APP的消费信贷类产品,用户在申请时必须填写贷款用途。

但在实际发放贷款时,对个人借贷用途并没有严格审核,贷款资金并非直接划转至商家账号,也不存在资金的使用监管,难以明确确认为是消费贷,有被监管认为是“现金贷”的可能,而一旦被认为是“现金贷”,业务存在暂停可能。

所以,央行作为国家机构,出于国家资本和投资安全等多方面因素考虑,出手进行干预也是合情合理。而蚂蚁金服为了响应规定,在暂停ABS之后,无疑又要向合规再迈出一步。既然杠杆高,那么降低杠杆就是新的一年蚂蚁金服工作的重点。而降低杠杆的措施,主要有以下几个:

增加注册资金

降低放贷额度

限制开通资格

进行上市监管

转战网商银行

需要注意的是,近段时间很多朋友被强制转到了网商银行,额度提升的同时,利息也降低了不少。

借呗被关停,那借的钱可以不还了吗?

一首《梦醒十分》送给大家!虽然蚂蚁借呗现在是不上征信的,但以现在芝麻分的规定如果造成还款逾期后果非常严重,会影响今后的贷款买车买房、限制出行方式,同时,欠款时间超过90天,就算之后全还清了,征信也会有污点。

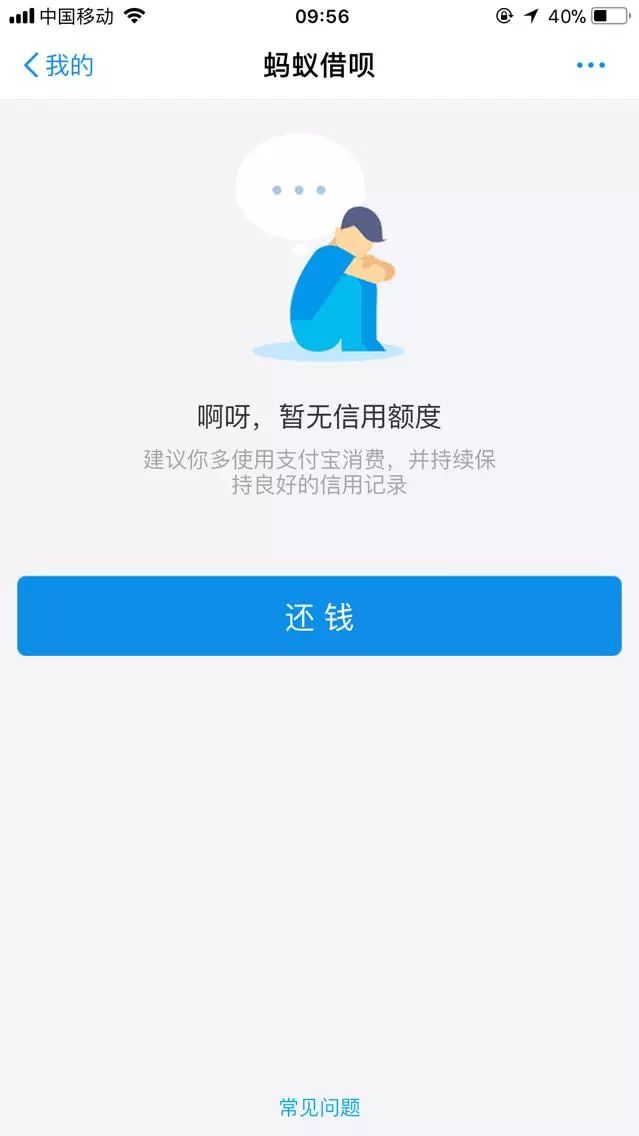

此外,即使你的借呗被关闭了,如果你欠了钱,打开借呗页面,还是有个大大的“还钱”按钮提示着你!不过小狮子的蚂蚁借呗在支付宝里面还“活得”好好的!

小伙伴的借呗还“活着”吗?

点击下方阅读原文,关注电脑报新媒体矩阵更多精彩