时间:2022-11-14 11:01:56来源:法律常识

【摘 要】部分银行针对疫情严重地区推出包括宽期限、征信保护在内的房贷还款纾困措施,以缓解相关贷款人现金流压力,目前各家银行标准各异

文|严沁雯

编辑 | 袁满

常年在上海务工的廖兴没有想到,2022年的春天会在老家上饶度过。

“马上要还房贷了,但还不知道什么时候回去工作,银行能给点时间缓缓就好了。”自去年购入老家一套商品房后,廖兴每月便承担着约3000元的房贷。疫情来袭,廖兴收入锐减,还贷压力陡增。

这或许是当下部分已购房人群的缩影——近日,因疫情影响收入的求助信息屡见于网络,关于“房贷延期还款”的讨论亦冲上热搜。

“太有必要了,体现银行社会责任感的时候到了!”社交平台上,认为银行应该给予支持的呼声渐高。

业内人士指出,当下疫情对个人现金流产生冲击,合理延期是对个人较好的信用保护,减少对今后开展金融活动的影响,有利于更好地支持民生发展。

据《财经》记者了解,目前已有包括国有大行、股份行、城农商行在内的多家银行对此作出回应。部分银行针对疫情严重地区推出包括宽期限、征信保护在内的针对性措施。但总体看来,目前各家银行并未有统一政策发布。业内人士认为,由于涉及细节较多,银行全面施行贷款延期的可行性不大。

“疫情影响收入的话,房贷能否延期还款?”

实际上,早在2020年2月,中国人民银行等五部门就曾联合印发《关于进一步强化金融支持防控新型冠状病毒感染肺炎疫情的通知》(下称(通知》),要求金融机构针对特定人群提供贷款合理延期支持。

《通知》指出,对因感染新型肺炎住院治疗或隔离人员、疫情防控需要隔离观察人员、参加疫情防控工作人员以及受疫情影响暂时失去收入来源的人群,金融机构要在信贷政策上予以适当倾斜,灵活调整住房按揭、信用卡等个人信贷还款安排,合理延后还款期限。

在此背景下,部分银行自2020年起便出台相关政策。本轮疫情之下,多家银行作出最新回应,并针对特定区域人群推出支持举措。

从延期还款服务来看,邮储银行(601658.SH)给出的期限最长。据该行回应,对因感染新冠肺炎住院治疗或隔离人员、参加疫情防控工作人员、疫情防控需要隔离观察人员以及受疫情影响暂时失去收入来源的房贷客户,提供最长6个月的延期还款服务。同时,严格落实征信权益保护政策,明确对因疫情影响还款不便的上述四类房贷客户,可协助开展疫情相关的征信逾期记录调整,充分保护客户的征信权益。

建设银行(601939.SH)则给出了三类服务:一是最长至28天的短期延后还款,延期期间内不催收、不影响征信;二是调整账单计划,根据各地疫情情况,可选阶段性调整账单计划,降低当期分期还款额,降低部分延后至以后月份归还;三是延长贷款期限,延长贷款总体期限,推迟到期日,降低分期还款额。同时,针对受疫情影响、符合延期还款条件的客户,该行实施征信保护措施,并开通征信异议受理绿色通道,为客户提供快速办理异议申请的渠道,全力保障客户权益。

据该行介绍,上述政策自2020年疫情爆发伊始便已出台,适用于全国各省市出现疫情的地区,并一直延续至今。截至3月末,建设银行累计为约100万户、超过4300亿元的房贷提供了延后还款服务。今年以来,在疫情形势较为严峻的吉林地区,该行已为超过1150户的客户办理延后还款服务。

同样自2020年便出台纾困政策的还有交通银行(601328.SH),该行称允许对于确受疫情影响还款能力暂时下降的客户给予一定的宽限期安排。

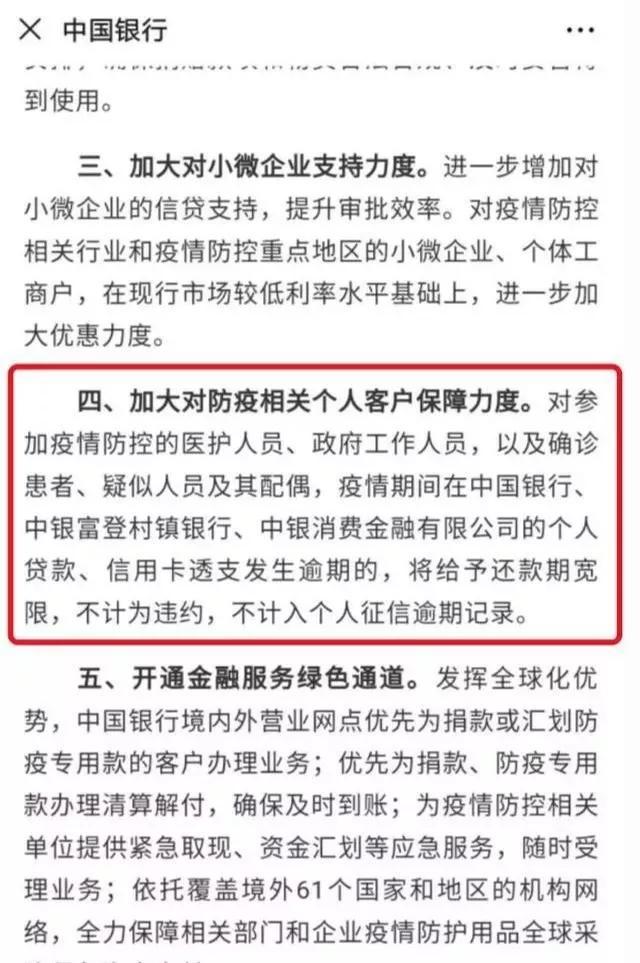

同时,中国银行(601988.SH)表示,该行专门出台了包括手机银行线上还款、延长贷款期限、延迟还本付息、设置还款优惠期在内的一揽子个人住房贷款保障政策。工商银行(601398.SH)则是给予个人贷款延期还款服务支持,延期还款期间,客户不列入违约客户名单,同时对客户做好征信保护,持续加强客户服务。

《财经》记者从中国银行客服处了解到,以吉林为例,若发生逾期,待还清贷款后提交证明,可以申请将征信修复。同时提供10天的宽限期服务,亦可申请只还息不还本的服务。

另据《财经》记者自农业银行(601288.SH)客服处获悉,客户可通过客服登记信息,贷款经办网点将联系并核实相关情况,根据需求和具体情况对受疫情影响未按时还款客户做特殊处理。

在国有大行之外,亦有股份行及城农商行推出纾困之策。

兴业银行(601166.SH)上海分行表示,对于因感染新型肺炎住院治疗人员或隔离人员、参加疫情防控的工作人员以及疫情之下现金流受到影响的客户,该行给予最长3个月的还款宽限期。同时,为房贷客户提供手机银行在线办理“随薪供”还款,最长可3年不归还贷款本金。

常熟银行(601128.SH)董事会秘书孙明亦在业绩说明会上透露,该行已对受疫情影响暂时失去收入来源的客户,给予房屋按揭贷款延期还款支持,同时,结合客户情况,不列入违约客户名单、做好征信保护。

此外,南京银行(601009.SH)表示,参加疫情防控的医护人员及相关工作人员,以及受疫情影响暂时失去收入来源的人群,可以向该行提出调整申请。疫情期间,若本人贷款发生逾期,可申请征信信息调整,经该行认定符合条件的,逾期当月暂不视为违约;若本人贷款尚未逾期的,可申请调整贷款待转逾期日。

目前来看,只要特定人群满足申请贷款所在银行的标准并与银行协商并提交申诉,就有很大机会获得房贷还款宽限等支持。不过需要指出的是,各地银行并未形成统一。

在银行针对部分地区推出房贷延期支持政策之际,廖兴向其老家所在地银行提出的申请并未获得同意。

“我们这边不允许,如果一直不还我们还是会起诉。一旦开了口子,难保不会有人钻空子,这个度不好把握。”为廖兴提供房贷银行某工作人员表示。

一名资深银行业研究人士指出,目前来看所有银行实施延期还款的政策可行性不大,“因为这个不好定义,涉及到具体的对象,商业合同的内容,从机制上去规定特别难操作。自主权应该下放给银行,针对有问题的客户可以适度延期。”上述人士指出。

从过往实践来看,似乎并未有统一清晰的标准。

一位曾在2020年成功延期还款的借款人告诉《财经》记者,在向贷款所在银行说明情况之后,银行给予了自己6个月的宽限期,“当时我是不可抗力,工作人员告诉我卡里不要放钱,有钱就划走,之后也没有催过我。”值得注意的是,对于在此过程中自己是否已上征信,该借款人并不清楚。

亦有博主在社交平台发文表示,在2020年向银行申请推迟还房贷之后,自己还是收到了电话、短信的催收,同时征信记录显示有逾期行为。

某股份行支行员工告诉《财经》记者,根据该行规定,只要未在规定还款日及时足额偿付即视为逾期,自逾期之日起对逾期金额按合同约定的利率加收50%计收罚息。与此同时,银行会如实上报征信。若后续仍未偿付,借款人还将面临被银行起诉的风险。

在上海正贯长虹律师事务所梅华伟律师看来,标准不统一是实践中的常见难题,建议国家主管部门出台相应明确的政策,司法机关对此类案件亦可出台参考案例为争议案件的处理明确标准。

值得注意的是,市场中存在帮助借款人延期还贷的机构。“我们会和银行沟通,房贷可以帮忙延一年,在此期间不用还款,期满之后连着12期的利息一次性还清。”在《财经》记者以借款人身份咨询后,上述机构工作人员表示,借款人交纳一定服务费并填写资料后等待协商结果即可。

有法律界人士向《财经》记者指出,对个人而言,若相关政策没有落实到正式的银行操作规程中,延期实际上还是存在征信不良记录、罚息等法律风险,且很难通过诉讼要求银行清除相关不良记录等。在申请延期时,作为借款人应该积极与银行进行协商沟通,银行亦应当向借款人告知明确的细则。

众多借款人支持下,若将房贷延期政策全面扩展是否有可行性?

在中央财经大学国际金融研究中心客座研究员张启迪看来,延期还贷的建议虽好,但全面铺开的操作难度不小。

“当前还贷压力大除了大环境因素,很大程度上是过度举债导致的,由于此前房价上涨过快,导致房价上涨预期过强,居民超出自身能力举债购房,形成当前局面。”张启迪告诉《财经》记者,据测算目前居民部门每年还本付息高达14万亿元,如果全部延迟还本付息,银行将因此承担很大的现金流风险。

在上海金融与发展实验室主任、国家金融与发展实验室副主任曾刚看来,2020年发布的《通知》面向四类人员,具有针对性。同时,与此前不同的是,本次防控涉及到的不同区域间差异较大,当下不同的银行按照市场化原则,根据自身情况与客户协商并进行安排。

“(若是全面实施)需要特别的货币政策工具进行支持,而一旦通过工具支持,本质上短期内又相当于额外的基础货币投放,后续又将面临回收的问题,此外还涉及很多其他问题,比如资质审核等等。这个政策一定是兜底政策,不太会覆盖到很多人,操作难度不小。”张启迪表示。

不过,在多位业内人士看来,当下银行对于特殊区域的支持政策确有必要。梅华伟认为,银行在有足够资金实施房贷延期而不影响银行自身经营和金融稳定情况下,应该履行自身应负的社会责任。

“2021年下半年开始,经济便面临三重压力,叠加疫情防控的影响,2022年二季度后银行业信用风险的确面临着一定的上升压力。但总体来看,处于可控范围之内。对于银行来说,更重要的是响应国家号召,加大对实体经济的支持的力度,实现稳增长的目标是对化解银行风险的最大支撑。”曾刚指出。

(作者为《财经》记者,《财经》记者张颖馨、陈洪杰、唐郡对本文亦有贡献)