时间:2022-11-14 12:06:45来源:法律常识

原标题:民间借贷大事件!最高法重新定调高利贷,利率红线降至15.4%,这些机构很"受伤"

“15.4%”刷屏了!

8月20日,最高人民法院召开关于修改《关于审理民间借贷案件适用法律若干问题的规定》的决定的新闻发布会,会上宣布大幅降低民间借贷利率的司法保护上限,以每月20日发布的一年期贷款市场报价利率(LPR)的4 倍为标准确定民间借贷利率的司法保护上限。

即以7月20日发布的一年期LPR3.85%的4倍计算,民间借贷利率的司法保护上限为15.4%,较过去的24%和36%大幅下降。

据券商中国记者了解,不少持牌消费金融公司的贷款利率都贴近此前的24%保护上限放贷,例如包银消费金融在支付宝中的“包你贷”利率为23.94%,微信中的“微粒贷”利率为16.42%,不少银行的信用卡透支取现利息按万分之五计算,即达到年化18.25%,均远远高于刚刚发布的15.4%司法保护利率上限。

业内人士认为,尽管民间借贷利率规范的是民间借贷市场,但是包括消费金融公司、小额贷款公司、银行信用卡业务等在相关纠纷的司法实践中,地方法院主要参照适用上述法律条文,因此民间借贷利率保护上限的大幅下调,将对不少利率高于15.4%的非银机构和金融科技公司、银行信用卡业务产生冲击。

民间借贷利率保护上限大下调

8月20日,最高人民法院的新闻发布会备受关注,新闻发布会的直播软件和网站一度因为观看人太多而卡顿。

民间借贷是除以贷款为业的金融机构以外的其他民事主体之间订立的,以资金的出借及本金、利息返还为主要权利义务内容的民事法律行为。

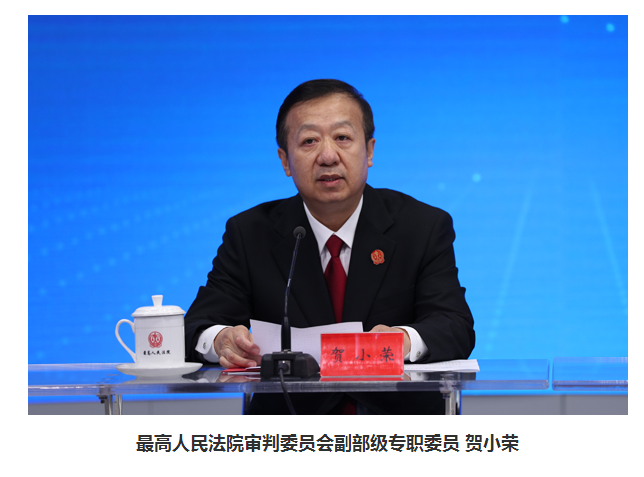

最高人民法院审判委员会副部级专职委员贺小荣在新闻发布会上宣布,最高人民法院正式发布新修订的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,修改主要涉及三方面:

一是,尊重当事人意思自治,依法确认和保护民间借贷合同的效力。

这意味着,民间借贷作为借款合同的一种形式,应当坚持自愿原则,即借款人与贷款人之间有权按照自己的意思设立、变更、终止民事法律关系。借贷双方可以就借款期限、利息计算、逾期利息、合同解除进行自愿协商,并自愿承受相应的法律后果。

此外,在与民营企业家和个体工商户座谈时,多数代表建议要严格限制高利转贷行为,即有的企业从银行贷款后再高利转贷,特别是少数国有企业从银行获得贷款后转手从事贷款通道业务,违背了金融服务实体的价值导向。

最高人民法院审判委员会认真讨论后采纳了这一意见,决定对原司法解释第十四条第一项“套取金融机构信贷资金又高利转贷给借款人,且借款人事先知道或者应当知道的”合同无效情形,直接修改为《规定》第十四条第一项“套取金融机构贷款转贷的”,进一步强化了司法助推金融服务实体的鲜明态度。

二是,调整民间借贷利率的司法保护上限,推动民间借贷利率与经济社会发展水平相适应。此部分的修改调整对借贷行业影响最大,争议也最多。

贺小荣介绍,最高人民法院在认真听取社会各界意见并征求金融监管部门意见建议的基础上,经院审判委员会讨论后决定:以中国人民银行授权全国银行间同业拆借中心每月20日发布的一年期贷款市场报价利率(LPR)的4 倍为标准确定民间借贷利率的司法保护上限,取代原《规定》中的“以24%和36%为基准的两线三区”,大幅度降低民间借贷利率的司法保护上限,促进民间借贷利率逐步与我国经济社会发展的实际水平相适应。

以2020年7月20日发布的一年期贷款市场报价利率3.85%的4倍计算,民间借贷利率的司法保护上限为15.4%,相较于过去的24%和36%有较大幅度的下降。

三是认真贯彻落实民法典,促进民间借贷规范平稳健康发展。

民间个人借贷利率由借贷双方协商确定,但双方协商的利率不得超过中国人民银行公布的金融机构同期、同档次贷款利率(不含浮动)的4 倍。超过上述标准的,应界定为高利借贷行为。

在这次司法解释修改的过程中,最高人民法院认真贯彻落实民法典关于“禁止高利放贷”的原则精神,并对相关条款作出对应调整,当事人约定的逾期利率不得高于民间借贷利率的司法保护上限。

当事人主张的逾期利率、违约金、其他费用之和也不得高于民间借贷利率的司法保护上限。即出借人与借款人既约定了逾期利率,又约定了违约金或者其他费用,出借人可以选择主张逾期利息、违约金或者其他费用,也可以一并主张,但总计超过合同成立时一年期贷款市场报价利率四倍的部分,人民法院不予支持。

影响如何?对非银机构、金融科技冲击大

民间借贷利率司法保护上限的修改,尽管规范的是民间借贷市场,但是对于一些科技实力弱、资金成本高、借款利率较高的消费金融公司、金融科技企业、小额贷款公司而言却是巨大的冲击。

中关村互联网金融研究院首席研究员董希淼解释,司法解释关于民间借贷利率上限的规定,不适用于金融机构,但地方法院经常以此来约束金融机构,不同的各级法院立场、裁判不一,给金融机构带来困扰,希望最高法院就此进行强调,并形成对地方法院的统一指导,减少因执行尺度不一给金融机构带来困扰。

“利率调整对消费金融公司冲击比较明显,由于新冠疫情,整体行业有较大的不确定性,客群受到非常大影响,消费金融产品的定价高于银行,希望监管部门在调整利率上限的时候可以多方面听取意见,”某头部消费金融公司高管对记者表示。

据券商中国记者了解,不少持牌消费金融公司的贷款利率都贴近此前的24%保护上限放贷,例如包银消费金融在支付宝中的“包你贷”利率为23.94%,微信中的“微粒贷”利率为16.42%,不少银行的信用卡透支取现利息按万分之五计算,即达到年化18.25%,均远远高于刚刚发布的15.4%司法保护利率上限。

中国法学会证券法学研究会理事程雪军博士对券商中国记者表示,按照8月20日《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,一方面需要积极肯定该《决定》的重大价值,它贯彻落实《民法典》关于“禁止高利放贷”的原则精神,尊重当事人意思自治,推动民间借贷利率与经济社会发展水平相适应。

程雪军表示,另一方面,该《决定》也会带来较大的冲击:一是,信贷可得性变难。借款人在市场上得不到足够的信贷,信贷供给出现紧缺,加剧资金供需紧张关系;二是,信贷违法性加剧。民间借贷从地上转向地下,地下钱庄、影子银行可能更为活跃;三是,信贷营利性变小。以消费金融为例,由于新冠肺炎疫情的冲击,目前消费金融行业资金供需紧张,资金成本不断高企,倘若贷款利率上限下行为LPR*4,会继续压缩消费金融机构的盈利,甚至会出现较严重的亏损,众多消费金融机构的经营将难以延续。

董希淼认为,借贷利率保护上限下调后,一部分民间借贷资本因为法律风险加大可能会退出,加上在司法加大打击力度之下,大量民间借贷行为可能转向地下,民间借贷阳光化暂停,加上实践中部分法院以民间借贷利率约束金融机构,过低的利率上限将使信用卡等金融业务受到冲击。

一位互联网民营银行高管则表示,参考LPR的4倍,利率相当于借呗、花呗目前利率下限,也远超过银行信用卡取现利率,这样的话,头部平台的几千万用户借款可能都出现违规行为。

他认为,民间借贷利率司法保护上限的下调,可能会在金融领域出现马太效应,金融机构对优质客群的竞争加剧,非优质客群因为成本较高,需求会由地下钱庄承接,小微企业由于融资渠道少,融资难依旧难以解决。

为何大幅下调民间借贷利率保护上限?

民间借贷利率司法保护上限大幅下调,将对现有的民间借贷和相关金融科技企业、非银金融机构借贷行为产生较大影响,最高人民法院下调的原因何在?

贺小荣表示,大幅度降低民间借贷利率的司法保护上限,主要有以下几个方面的原因:

一是经济社会发展的客观要求。民间借贷与中小微企业有着千丝万缕的联系,降低中小微企业的融资成本,引导整体市场利率下行,是当前恢复经济和保市场主体的重要举措。

二是规范民间借贷活动的客观需要。借贷双方是否约定利息、约定多少利息,均应本着自愿原则并通过借款合同来完成。如果借款合同对支付利息没有约定的,视为没有利息。如借贷双方在借款合同中约定的利息不违反有关规定,不违背公序良俗,依法应当予以保护。

三是确保民间借贷平稳健康发展的需要。近年来,有的民间借贷以金融创新为名规避金融监管、进行制度套利,有的甚至与网络借贷、资管计划、场外配资、资产证券化、股权众筹等金融现象交织在一起,增加了民间借贷纠纷案件的涉众性和复杂性。

四是推动利率市场化改革的必然要求。随着互联网技术的快速发展和我国征信体系的不断完善,全社会的融资成本必然会逐步下降,民间借贷的利率也将伴随着国家普惠金融的拓展而逐步趋于稳定。

五是统一司法裁判标准的现实需求。近几年每年约有两百余万件民间借贷纠纷案件涌入人民法院,如何划定利率的司法保护上限,是人民法院公平公正处理民间借贷案件的前提条件。(证券时报网 胡飞军)