时间:2022-11-14 13:42:25来源:法律常识

"逾期"是指"借款人在借款合同约定的期限内(含合同约定的宽限期或展期后到期)未足额归还本金或利息"。

目前监管机构并没有对逾期作明确的界定,因为业务形态不一样,可能每个公司都有自己一套合理的统计口径,也恰恰因为这种原因,导致逾期率无法真实的了解到一个公司信贷资产质量。

比如网贷机构声称逾期率是0,而银行逾期率在1%左右,消金公司逾期率在2%左右,互金公司基本都是5%以上,714高炮逾期率都能到达50%,似乎都不一样。

而逾期率作为评估金融平台运营状况、风控水平、资产质量的核心指标,一定程度上关系到公司收益甚至生死存亡。

所以了解逾期率的统计口径,对一个风控或者高管来说,是非常有必要的。

结合开篇逾期的定义,即借款人在规定的时间内未足额偿还本金或利息,也有公司称为“违约率”,叫法不一,代表的意思都一样。

但每个公司对于逾期的定义又不一样,比如银行的贷款,只要在规定的还款日未还款,就会判定逾期;而信用卡机构则是客户在下个账单日之前未还款,就会判定逾期;还有的公司会设定宽限期,比如1天,3天,7天不等,再次期间未还款,均不算逾期,其目的就是让还款更加弹性,避免客户忘记存款等情况出现。

不过这并影响我们来讨论逾期的统计口径,干货来了。

假设我们基于信贷的业务场景,只要当天未还款即定义为逾期。

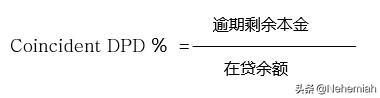

(1)Coincident DPD % ( Coincident Days Past Due 即期逾期率)

一般都简称为逾期率,即指当前时间点,在贷余额中逾期剩余本金的占比,计算公式如下:

这是目前最传统的统计口径,也是金融机构向监管单位汇报逾期率最常规的口径。但这个统计口径会存在失真现象,为何这么讲?

比如2020年,前4个月,在贷余额为2000万元,逾期剩余本金为100万元,而高管宣布在5月份增加贷款额,于是乎一个月放出去8000万,这时候如果统计逾期率,相当于5月份的业务还没有进入表现期,根本无法判断其好坏,但是根据公式定义,也算在贷余额。所以逾期率从原来的5%(100/2000)降到了1%(100/1000),无形之中稀释了坏账,导致逾期率失真,无法准确的判断信贷资产质量。

同理,如果在5月份,高管突然宣布暂停业务呢,随着正常客户还款,在贷余额越来越少,而分子基本不变,这样会导致逾期率不断上升,甚至到最后成为100%,即存量客户全为坏客户。这种情况就在我之前的单位发生过,那逾期率高的,不忍直视。

只有在业务稳定发展情况下,这种统计口径才能较为真实的反应信贷资产质量。但一般公司的业务都会有淡旺季或冲刺阶段,所以报给监管机构可以采用这种方式来统计,而对于我们风控人员,如果想及时调整风控策略的话,就需要用更精准的方式(Vintage分析,后面会介绍)来统计。

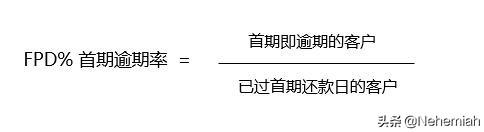

(2)FPD % (First Past Due 首逾)

或许我们经常看到首逾,其就是首期逾期率,但不一定真的理解它的含义,首逾即表示放款后客户在首次还款日未足额偿还本金或利息,其计算公式如下:

分子:首期还款日并未还款的客户

分母:已过首期还款日的所有客户(未到第二期还款日)

首逾并未按照金额来计算,而是按照客户数来计算,why?

因为当贷款放出去以后,其实首次还款日是非常重要的,它能及时观察客户质量,如果首逾较高,则怀疑是否存在恶意欺诈行为,需要调取数据具体分析,寻找原因,调整策略。所以一般我们都需要根据首逾的指标来及时调整风控策略的,一旦发现欺诈团伙案例,需立即止损。

而首逾主要分析的是借贷主体,因此这就是为何按照客户数来计算的原因。

但还会存在一个问题,如果按照自然月来统计,月初和月末放出去的客户,其表现期也会相差一个月左右,例如1月份放款1000笔,只有等到2月底所有1月客户都过了首期还款日才能评估这批客户的质量,如果对于只有3期的产品来说,这时间就太长了。那怎么办?

那就分为四周(FPD7,FPD14,FPD21,FPD28)进行观测,分别统计该周的首逾,从而更快的了解客户情况,计算方式如下:

当然还可以根据实际业务情况来统计,比如FPD10,计算逻辑均相同。是不是觉得挺有意思的?哈哈~

正所谓道高一尺魔高一丈,随着技术发达,欺诈团队“水平”越来越高,甚至比风控策略人都懂风控,于是他们就会钻各种空子,尝试风控的阈值或规则。

比如他们会在前几期都表现正常,赢得机构的信任,再次期间利用其它客户获取更多的贷款,达到一定额度后,突然某一期,出现大量逾期并失联,这就大概率可以判定是团伙欺诈了。

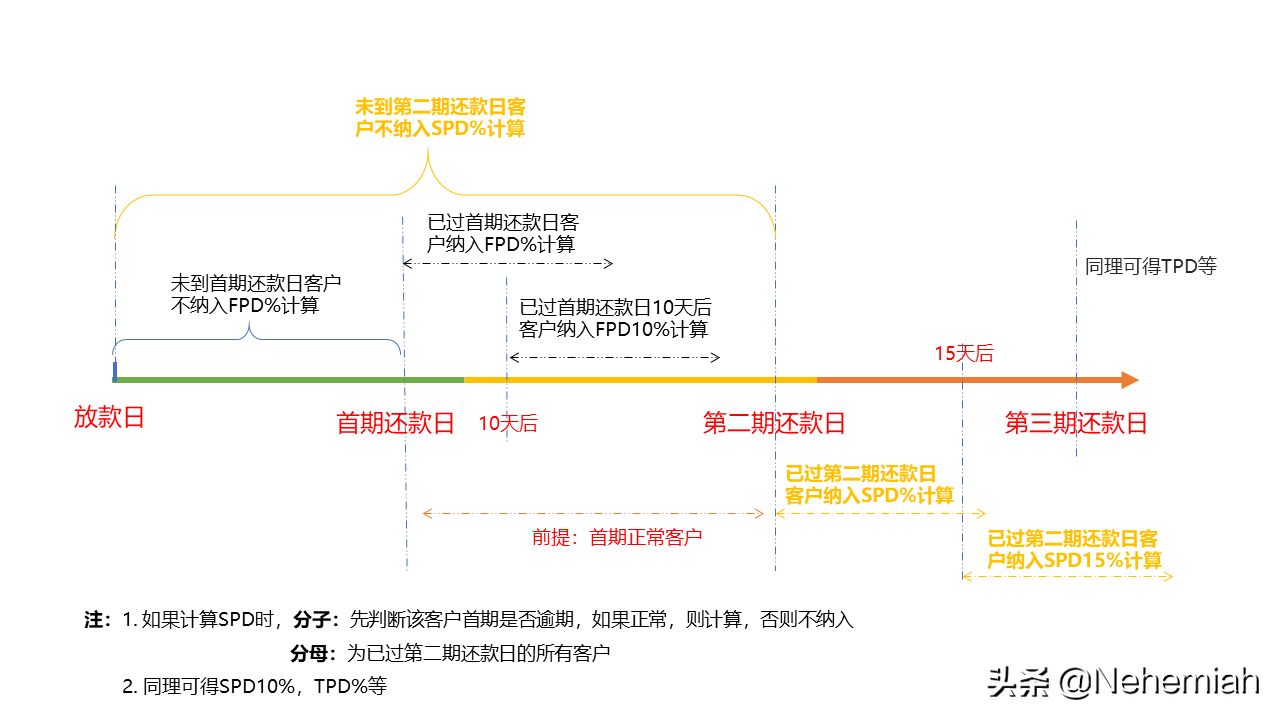

所以在设定风控策略时,不能只看FPD%这个指标,还要同时看SPD,TPD等,如果业务周期比较长,可能需要观测的更久,这样才能发现更多欺诈风险。

SPD(Second Past Due),给它起个名字叫“首二逾”,即首期客户正常,第二期出现逾期;同理TPD(Three Past Due),给它起个名字叫“首三逾”,即前两其均表现正常,第三期出现逾期。

而计算方式跟FPD%类似,用文字不够直观,这里就不在赘述了,具体计算逻辑如下:

(3)Vintage分析

一般介绍这种分析法的时候,都会带上红酒,因为这种方法起源于红酒,通过不同的年份来评估红酒的好坏。可能我们中国人对红酒不是很理解,于是我们就说我们熟悉的白酒吧。

比如众所周知的茅台和五粮液,都有5年,10年,20年,30年各种口味,年份越久,证明白酒越好。现在如果拿一瓶茅台与一瓶五粮液比,你觉得哪个会更好?

其实没办法比,因为首先不知道白酒他们各自的年份,所以无法比较好坏。

如果还没理解的话,你就想象你跟老人赛跑,谁更快?

他们的逻辑都是一样的,评估要建立在同一个基础上,需要引入标准,即Month on book(MOB 账龄)。

结合上面的例子:5年的茅台跟5年的五粮液放在一起评估;获取老人在你现在年龄跑步的速度,再进行评估。

那在评估信贷资产,也是同样的道理,今年1月放的贷款,到4月已经有3个月的表现期,可充分评估客户好坏,从而知道信贷资产质量。而5月放的贷款,还未进行还款,故无法评估客户好坏。这也就是为何用传统的逾期统计口径会出现偏差的原因。

所以在实际过程中,需要以自然月为单位,计算不同月份(MOB1,MOB2,MOB3······)的逾期率,就得到所谓的Vintage表了,如下图所示:

x+代表逾期大于0天即统计

那Vintage分析对于业务有何意义呢

首先,能真实反映不同时期信贷资产质量,有利于风控策略的优化;

其次,将不同产品、不同期数分开来统计,可以优化产品,比如6期逾期最低,可以大力推广6期产品,又或3期逾期最高,可能就考虑停掉3期产品等等。

最后,终极目标还是帮助企业在正确的策略下,获得更多的利润,这是老板想看到的。

当然Vintage不只是基于月份来统计,还可以根据城市、年龄段的等来划分,分析的逻辑跟月份是一样的,这里就不赘述了。

以上就是本人对逾期率的理解了,在工作中会经常用到,所以希望大家在实际工作中慢慢体会它的内涵吧。

本人会不定期分享金融风控方面的知识,感兴趣的朋友,欢迎关注。