时间:2022-11-14 17:23:45来源:法律常识

导言

根据2020第二次修正的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(以下简称《民间借贷规定》)中规定“民间借贷,是指自然人、法人和非法人组织之间进行资金融通的行为”。通俗来讲,民间借贷就是个人和个人,个人和单位或者单位和单位之间的借款。

民间借贷纠纷中,利息的有无、利息的具体计算在借贷金额较大的诉讼往往是需要重点考量的争议焦点。本文主要就民间借贷案件中常见的「借期内利息」、「逾期利息」以及「迟延履行利息」这三类利息进行梳理,以供参考。

01

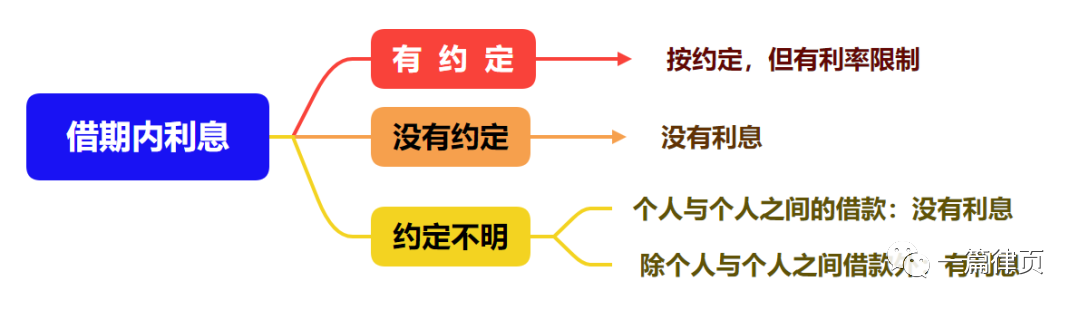

借期内利息不一定有

借期内利息是指借款期间内计收的利息。比如:甲于2021年1月1日向乙借款10万元,并约定“月利率1%,于2022年1月1日到期时还本付息”。借期内利息就是以10万元为本金,按照月利率1%在一年内计收的利息。

基于《民间借贷规定》第24条、25条对借期内利息的相关规定,梳理如下:

(1)有约定的,按照约定

双方约定了借期内利率的,按照双方的约定利率计息,但约定的利率不能超过借款合同「成立时」一年期贷款市场报价利率(以下简写为LPR)的「四倍」。超过的部分,不予支持。

(2)没有约定的,没有利息

不管是个人和个人,个人和单位还是单位和单位之间的借款,只要借贷双方没有约定借期内利息的,在诉讼中主张支付利息的,都不予支持。

(3)约定不明的,分情况

借贷双方对借期内利息约定不明的,如果是个人与个人之间的借款,不支持借期内利息;如果是个人和单位或者单位和单位之间的借款,法院应当结合借贷合同的内容,并根据当地或当事人的交易方式、交易习惯、市场报价利率等因素确定利息,司法实践中,一般支持按照借款合同「成立时」一年期的LPR计息。

图1 借期内利息

02

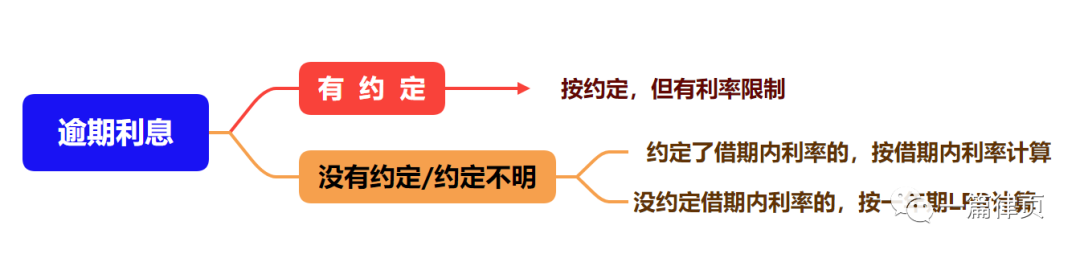

逾期利息一定有

逾期利息是指即从借款期限届满至还清借款这段时间内计收的利息。比如:甲于2021年1月1日向乙借款10万元,并约定“月利率1%,于2022年1月1日到期时还本付息”。实际上,甲于2022年6月1日才还清借款。逾期利息指的就是2022年1月2日至2022年6月1日期间的利息。

基于《民间借贷规定》第28条对逾期利息的相关规定,梳理如下:

(1)有约定的,按照约定

双方约定了逾期利率的,按照双方约定的利率计息,但约定的逾期利率不能超过借款合同「成立时」一年期LPR的「四倍」。超过的部分,不予支持。

(2)没有约定或约定不明的,区分处理

第一种情况:约定了借期内利率的,逾期利息自逾期还款之日起按照借期内利率计息。

第二种情况:没有约定借期内利率的,逾期利息自逾期还款之日起参照当时一年期LPR计息。

图2 逾期利息

*注:本文中借期内利息和逾期利息的计算适用于借款合同成立时间在2020年8月20日之后的案件。2020年8月20日之后受理的且借款合同成立于2020年8月20日的一审案件,合同成立到2020年8月19日前的利息部分适用当时的司法解释,2020年8月20日至还款之日的利息部分按照本文计算。

03

迟延履行利息要加倍

迟延履行利息指的是,在执行程序中,还款人因未在生效法律文书指定的履行期限内履行还款义务,应额外承担的利息。迟延履行利息的性质实质上是对损害司法权威的一种惩罚性措施,目的是督促还款义务人尽快履行生效法律文书确定的还款义务。

根据《民事诉讼法》(2021修正)第260条规定,被执行人未按判决、裁定和其他法律文书指定的期间履行给付金钱义务的,应当「加倍」支付迟延履行期间的债务利息。

根据《最高人民法院关于执行程序中计算迟延履行期间的债务利息适用法律若干问题的解释》(法释〔2014〕8号)第1条的规定「加倍」不是字面意思上的“双倍”,是指在迟延履行期间要同时支付「一般债务利息」和「加倍部分债务利息」,所谓「加倍」是指是这两部分利息的叠加。其中,「一般债务利息」实际上就是迟延履行期间应当支付的「逾期利息」,「加倍部分债务利息」的计算公式为:债务人尚未清偿的生效法律文书确定的除一般债务利息外的金钱债务×日万分之一点七五×迟延履行期间,其中,生效法律文书确定的履行期间届满之日至实际还款之日为迟延履行期间。

图3 迟延履行利息

04

案例

为更加明确民间借贷纠纷中上述利息的计算,我们以下面的案例来计算。

案例:张某于2020年9月1日向王某借款100万元,双方在借款协议中约定“日利率为万分之四,于2020年12月1日到期还本付息。”2020年9月1日当天,张某收到了王某的出借款100万元。张某因资金周转问题未能在2020年12月1日按时还款,王某遂将张某诉至法院。

一审法院裁判结果为:一、被告张某应于判决生效之日起十日内偿还原告王某借款本金100万元;二、被告张某应于判决生效之日起十日内偿还原告王某2020年9月1日至2020年12月1日期间的利息36,400元及自2020年12月2日起至实际清偿日止的利息(以100万元为基数,按日利率万分之四计算)。如未按本判决指定的期间履行给付金钱义务的,应当依照《中华人民共和国民事诉讼法》(2017年修正)第二百五十三条之规定,加倍支付迟延履行期间的债务利息。

该判决于2021年5月1日生效,法院在2021年9月11日执行完毕(实际还款日)。

图4 案例时间轴

我们来梳理一下上述案例中各个阶段以及对应的利息计算:

借期期间:借款日2020年9月1日至约定还款日2020年12月1日,共91天。

借期内利息:100万×91天×0.0004=3.64万。

逾期期间:

「第①段」约定还款日之后至迟延履行期间届满日,即2020年12月2日至2021年5月11日,共160天;

「第②段」履行期限届满后至实际还款日(迟延履行期间),即2021年5月12日至2021年9月11日,共122天。

逾期利息:「第①段」100万×160天×0.0004=6.40万元。

「第②段」100万×122天×0.0004=4.88万元。

*注:1.因借款协议中约定了借期内利息,但没有约定逾期利息,法院支持了原告王某按照借期内利率计算逾期利息的主张,故逾期利息按照日利率万分之四计算。

2. 关于逾期利息的计算基数是否包括借期内利息,在现行法律中未明确给出,司法实务中大多仅以借款本金作为计算基数,不包括借期内利息。

迟延履行期间:履行期限届满后至实际还款日(迟延履行期间),即2021年5月12日至2021年9月11日,共122天。

迟延履行期间加倍部分债务利息:

100万×122天×0.0175%=2.135万元。

张某在2021年9月11日应还款总额:100万+3.64万+6.4万+4.88万+2.135万=117.055万元。

本案例中,迟延履行期间的「加倍」利息体现在2021年5月12日至2021年9月11日期间「逾期利息」和「加倍部分债务利息」是叠加收取的。

*注:1.迟延履行期间加倍部分债务利息的计算基数是否包括借款本金以外的借期内利息、逾期利息等,司法实践中存在争议。2014年7月30日最高人民法院执行局负责人就《关于执行程序中计算迟延履行期间的债务利息适用法律若干问题的解释》在答记者问中,以案例的形式明确加倍部分债务利息的计算基数为借款本金;但在(2018)最高法执监717722号裁定书中,最高院明确该基数包括“本金+合同期内的利息+生效判决确定的履行期届满之日逾期贷款违约金+律师费(判决未明确给付的除外)”。本文采用以借款本金作为基数进行计算。

2.迟延履行期间加倍部分债务利息在2014年8月1日前的,应按照《最高人民法院关于在执行工作中如何计算迟延履行期间的债务利息等问题的批复》(法释〔2009〕6号)规定计算。

本文主要依据的法律法规:

1.《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(法释 〔2020〕17号)

2.《最高人民法院关于执行程序中计算迟延履行期间的债务利息适用法律若干问题的解释》(法释〔2014〕8号)

3.《最高人民法院关于在执行工作中如何计算迟延履行期间的债务利息等问题的批复》(法释〔2009〕6号)

4.最高人民法院执行局负责人就《关于执行程序中计算迟延履行期间的债务利息适用法律若干问题的解释》答记者问(2014年07月30日)