时间:2022-11-14 17:24:19来源:法律常识

来源:新浪财经

文/既见君子

作为信用卡业务的领跑者,招商银行在愈发艰难的赛道上持续奔跑。然而2020年的新冠肺炎疫情使银行信用卡业务整体承压,即使是“能力者”招行,也在跨越的路上遭遇了更多障碍。

2019年,招行信用卡贷款余额6709.92亿元,其中不良贷款总额为90.33亿元,信用卡贷款不良率为1.35%,较2018年末上升0.24个百分点。招行表示,主要是受共债风险等外部因素影响。

尽管不良水平在行业中处于低位,但数据显示,招行信用卡不良生成额、不良生成率在上升。2019年招行信用卡贷款总额同比增加了16.61%,但不良贷款额同比增加了41.32%。

2020年,新冠肺炎疫情对银行个金业务的影响有目共睹,招行也未能幸免。一季报显示,受共债风险和疫情叠加影响,招行信用卡早期风险上升,其他零售贷款风险也出现阶段性增加。

数据显示,今年一季度招行信用卡新生成不良贷款66.29亿元,同比增加26.91亿元。66.29亿,这个数字已经超过了去年招行信用卡不良贷款总额的七成。

疫情也影响了一季度的催收。招行表示,随着国内疫情防控取得成效,零售催收产能逐步恢复,3月入催金额比2月明显下降,逾期贷款的回收情况已呈现回升态势,但尚未完全恢复至疫情前水平。

招行进一步指出,由于一季度入催且未能回收的贷款二季度起逐步进入不良,预计二季度起,零售将面临更大的不良生成压力。鉴于疫情对居民收入、就业等方面的影响,与共债风险交叉叠加,预计零售贷款风险可能也会持续较长时间。

对于银行来说,信用卡逾期会进行催收,对于催收后无法收回的债权,需按程序进行核销。招行如何催收信用卡逾期?近日招行发行的招银和萃2020年第一期不良资产支持证券发行说明书透露了不少信息。

发行说明书显示,招行信用卡中心对于不良账户的清收方式主要包括了外包催收、诉讼和自催。其中外包催收主要针逾期且已停卡客户和逾期天数大于180天的客户。

截止去年12月末,招行信用卡中心与40余家外包单位合作催收,值得关注的是,招行也披露了截至2020年1月31日的前五大催收机构情况。数据显示,由这五大催收机构负责催收的信用卡不良贷款未偿本金余额占招行外包催收的不良资产未偿本金总余额的55.8%。

图片来源:招银和萃2020年第一期ABS发行说明书

综合公开资料和发行说明书信息,可以得知与招行信用卡合作规模最大的一家催收机构为青岛联信商务咨询有限公司。值得注意的是,青岛联信曾在2018年爆出催收员未经授权擅自向借款人发布造假“逮捕证”的丑闻。

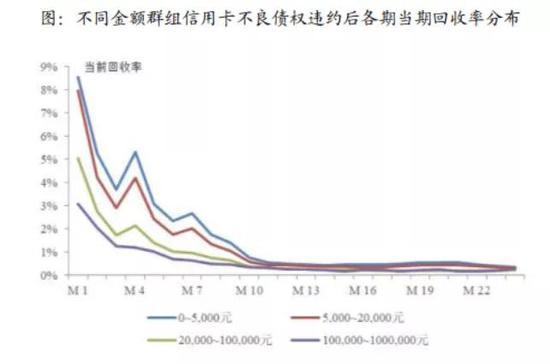

据中诚信分析招行2011年8月至2019年12月的回收数据,近年来,招行24个月内回收总额逐年降低,主要是由于宏观经济增速放缓的影响。2019年,受催收行业监管规范收紧影响,回收率进一步有所下降。

图片来源:招银和萃2020年第一期ABS发行说明书

数据显示,招行信用卡2019年损失类贷款金额为35.95亿,占信用卡贷款总额的0.54%。这项指标2018年的数据为23.83亿,占比0.41%。