时间:2022-11-14 18:02:35来源:法律常识

相关数据显示,截止至2021年末,我国居民的贷款已经超过了200万亿,这当中大部分都是住房贷款和汽车消费贷款。对现代人来说,房贷、车贷、家庭生活成本等已经成为较大的经济负担。

而另一个方面,就业难也成为近两年的普通人遇到的又一难题,就算幸运地找到了工作,也很可能要面临着工资收入减少等问题。

其中有一部分人群可能会选择通过信用卡、网贷平台等方式申请贷款,用于短期资金周转,以缓解当前的生活压力。

虽然贷款的使用的确给生活和工作带来一定便利,但是一旦欠款超过还款能力,就容易导致债务逾期,进而导致一系列问题的发生。

那么,出现债务逾期之后,我们应该如何来处理呢?下面,财优化从两个方面来给大家讲一讲债务逾期的处理方式。

1、信用卡逾期

一般来说,大部分银行信用卡都有1-3天的宽限期,如果是因为失业、疾病或是其他原因导致短时间内无力按时还款,最好跟主动打电话联系银行,说明自己逾期的原因以及目前的经济状况,申明自己并非恶意欠款,并根据《商业银行信用卡业务监督管理办法》第七十条相关规定,向银行申请分期还款。

2、网贷逾期

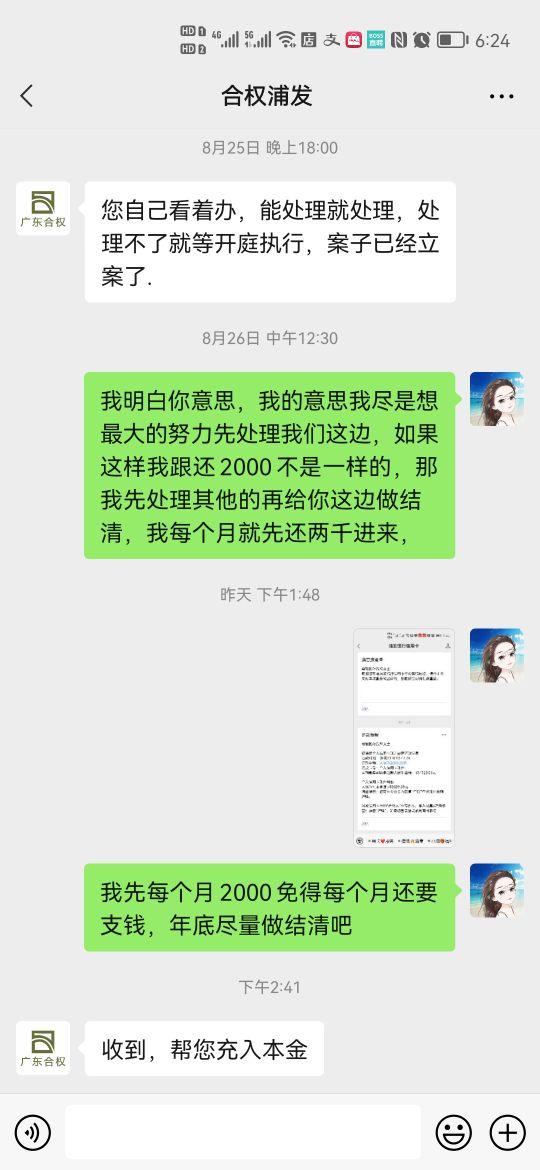

如果经济困难实在无法还款,导致网贷逾期的话,财优化建议大家同样不要逃避债务,积极和网贷平台沟通协商,表明自己的困难和还款意愿,申请延期或者分期还款。

值得注意的是,一般来说网贷平台收取的利息对比银行会偏高一点,如果利息已经高到超出法律保护的范围了,那么在协商的过程当中可以要求对方减免。

以上就是财优化总结的关于债务逾期处理方法的内容。最后再次提醒大家,贷款虽然方便,但是背后隐藏的负债危机也不容小觑,希望大家一定要树立好正确的消费理念,在自己还款能力范围内合理使用贷款,确保自己的正常生活。