时间:2022-11-15 10:02:20来源:法律常识

今天,全网都在讨论美国那个80多岁的老妖婆会不会窜访我们的台湾省,会不会开战,舆论战已经将气氛烘托到极度紧张的氛围,股市里的金融战也全面打响。

佩洛西的飞机还未起飞,2亿股民倒是先慌了!

你们到底在怕什么?

不管这个老妖婆来不来台湾,她都改变不了一个事实和一个结果:

事实就是,台湾省在历史上和未来都属于中国;

结果就是,台湾省想独立门都没有,所有的中国人和海外华侨都不会同意。

一个80多岁的老妖婆,一意孤行地用她拙劣而丑陋的表演,赚取个人的历史地位,最终也只会留得历史骂名。

今晚她最好别来,来了就别想顺利地回去。

就在全国人民都将目光聚焦在佩洛西的行程上时,今天还有另外一件大事值得我们普通人关注,尤其是房奴们。

那就是:房贷不是你们想提前还就能提前还了,想还可以,请交补偿金。

1

8月1日,交通银行发布公告显示,自从今年11月起,该行将调整个人按揭类贷款、个人线上抵押贷(消费)提前还款补偿金收费标准。收取具体以贷款合同中约定为准,补偿金比例为提前还款本金金额的1%。

从交通银行这个政策描述看,这并非是一个新政,只是对之期的政策进行调整。

调整前的收费标准如下:

一、部分提前还款补偿金。每年可免收补偿金进行部分提前还款一次,从第二次开始,收取部分提前还款补偿金,补偿金额为当次提前还款本金金额的1%。

二、全部提前还款补偿金(只适用于普通贷款,不适用于循环贷款)。对下列全部提前还款情况收取当次提前还款本金金额的1%:(一)贷款期限2年(含)以上5年(含)以下,1年内全部提前还款;(二)贷款期限5年以上,3年内全部提前还款。

调整后的收费标准如下:

统一为提前还款本金金额的1%,就不再区分各种年限了。当然各地分行自己有自己的补偿金优惠减免权限。

总而言之一句话,想提前还房贷,你最好考虑清楚,考虑清楚了就直接交“罚款”。

暴哥了解了一下其他几大国有银行的政策,虽各有差异,但都有补偿金这一说法:

建设银行:贷款不满一年提前还款,收取提前还款额的百分之三。贷款一年到两年提前还款,收取提前还款额的百分之二。贷款两年到三年提前还款,收取提前还款额的百分之一,三年以上不罚息。

农业银行:贷款不满一年提前还款,按照本金乘以月利率的方式收取,月利率为贷款利率除以12个月减去还款月数。贷款满一年后提前还款,只要之前没有任何提前还款记录,则不收取违约金。如已采取过提前还款的,一年之后再申请者,也不收取违约金。

工商银行:贷款不满一年提前还款,收取提前还款金额的百分之五作为违约金。贷款满一年后提前还款,则不收取任何违约金。

中国银行:贷款不满一年提前还款,收取不超过六个月利息违约金(按照提前还款日的贷款利率计算)。贷款满一年后提前还款,则不收取违约金。

相比而言,交通银行调整后,这个收费就更多了。或许交通银行开了这个头后,会有更多的银行同步跟进调整普通居民提前偿还个贷的补偿金。

2

为什么银行会突然收紧这个政策?

这是银行从自己的利益考虑出发,做出的调整。银行作为商业主体,除了满足国家宏观调控的需求和政策外,最重要的是在保证资金安全的情况下,最大限度地赚取利润。

银行利润最重要的来源是息差,也就是将低利率吸收的存款再高价放贷出去,贷款的利息收入与存款的利息成本之差就是银行的利润。

从这个逻辑看,放出去的贷款越多,银行的收入也就越多。

相比于任何其他贷款,个人贷款是坏账率最低,收益率相对最高的业务,是任何一家商业银行的金饭碗,是其重要收入来源。尤其是个贷里面的房贷,绝对的银行优质业务,在六大行里面占比高达三分之一。

2021年各大上市银行的房贷占比

当然,并非所有银行对于房贷业务可以无限制地做下去。国家为了资金安全以及避免各个银行恶性争抢客户,都直接指定了一个房贷的总额度。

在过去房地产行业景气的时候,居民都抢着买房,房贷业务十分火爆,每家银行基本都是贷款额度不够,所以经常出现居民在年底办理房贷的时候需要排队,或者需要更长的放款时间。

因此,过去银行对于客户提前还房贷也就不会加以限制,罚息的情况很少见。

现在,时代变了!

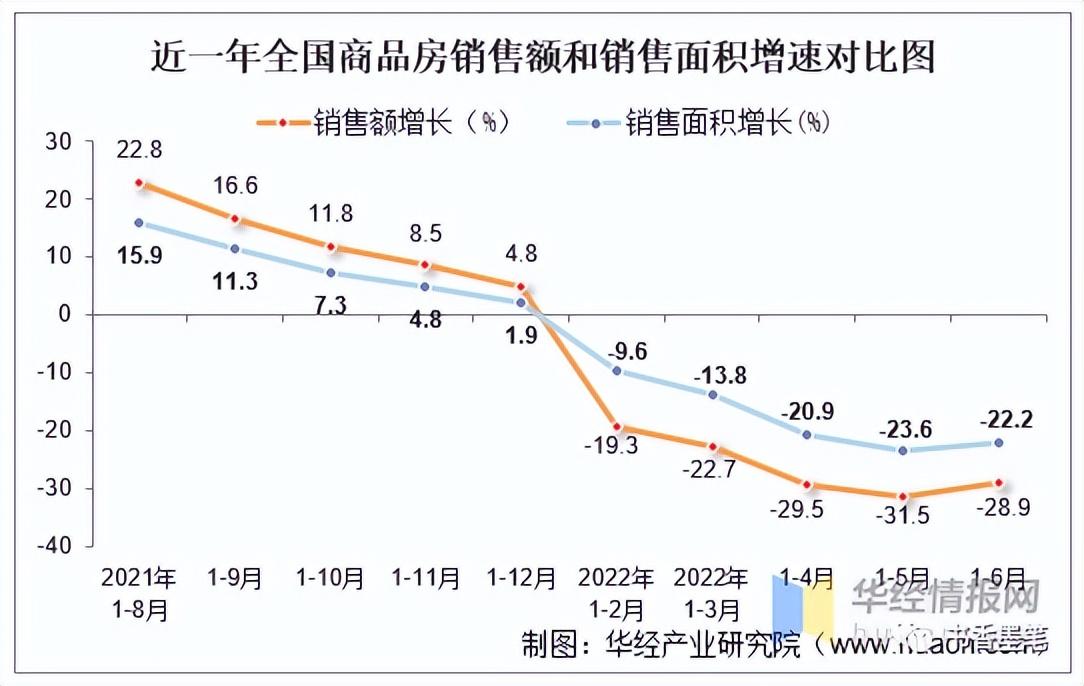

随着经济环境的不景气,买房子的人越来越少了。2022年上半年全国商品房累计销售面积同比下降22.2%,商品房累计销售额同比下降28.9%。

整个上半年趋势上也是直线下滑,一个月不如一个月。

不仅贷款的人变少了,还上演了提前还贷潮。

今年2月,居民中长期贷款减少 459 亿元,同比多减 4572 亿。这是自2007年有数据以来,中国居民中长贷首次出现负增长。这意味着,贷款金额已经低于还款的了。

随着央行货币的不断宽松,5、6月份的情况有点改善,整体看依然很低迷,和去年同比依然是负增长。

虽然从房贷群体总数上看,提前还房贷的人只是少数,但是如果经济继续低迷,恐慌情绪蔓延,更多人会加入到提前还房贷的队伍中来。

这对银行利润来说影响太大了,相当于捧在手里的金饭碗在变小。开始着急了的银行不得不通过提高提前还款的成本,来遏制当前房贷早偿较多的问题。

后续,必然会有更多银行跟进。

3

过去,我们是拼了命从银行借钱,生怕自己比别人借的少。为何一夜之间,银行提前还贷款的人比要贷款的人多?

第一,经济的大环境变了。

过去我们GDP 8%、6%的增长是常态,如今4%的增长都变得不确定了,经济增长慢了,自然我们个人的收入就减少。不仅仅只是收入减少,工作的稳定性也在降低,裁员、毕业的人在增加,重新就业变得很困难。基于对未来的悲观预期,以前拼命攒钱买一套、二套、三套,现在就只能考虑提前还掉贷款,以免出现突发情况导致自己的房子变成法拍房,同时也降低自己的杠杆率来减少生活压力。

第二,高高站岗的业主,不满意了。

过去二年,拼命抢房的人正好撞在楼市调控的“枪口”上,不但房价抢在高点,贷款的成本也是历史高位。随着房地产遇冷,为了鼓励买房,更多的刺激政策出来后,现在的贷款利率相比于之前更是大幅降低。

从去年9月利率高点至今按揭利率连续10个月下调,首套房、二套房累计下调幅度分别为139BP、 93BP。

别小看这100个BP,同样的一套房,同样的价格和100万贷款,一个月月供随随便便就少个600百块,一年就是7000多,30年就是22万。

啥也没干就多花了22万,是你,你也心有不平。于是,买“贵”了的房奴动了提前还贷的念头。

第三,投资收益,跑不赢房贷了。

几年前,互联网金融火爆的时候理财动辄10%以上的收益率,隐性刚兑的信托产品也在7%-8%,银行理财收益率普遍在5%以上,甚至连余额宝这样灵活的货基类产品,收益率也在4%左右。但凡有点闲钱理个财,收益率随随便便跑赢贷款利率,这简直就是薅银行的羊毛。

胆子大的更是发家致富。

别说已经跑路清退的P2P,今年股市开年一片“绿油油”,不仅基金净值也大幅下跌,就连之前广受欢迎的银行理财也跌破净值,更别说收益率。运气不好的,存在河南村镇银行,连本金都保不住。所以想要跑赢房贷利率已经变成一件非常吃力的事情。

一些被伤透了心的投资者,也逐渐成为提前还贷的主力。

多种因素叠加让当下的贷款买房的人越来越少,提前还贷反而在快速增加。

4

要不要提前还房贷?

暴哥觉得这是一个很主观的问题,因人而异。

诚然,钱无时无刻都在贬值,30年期房贷是普通人一辈子能从银行借到的最便宜、最长期,也是最大额的一笔资金,无数有钱人还在想尽一切办法从银行搞到贷款。

但,你依然是你。

如果你手里有足够的多的闲钱,又没有更好的投资理财的渠道和方式,喜欢在股市、基金和其他理财市场瞎搞,且收益率又不能覆盖你的贷款利率,那就赶紧还吧。

如果你对未来的收入充满了确定性,自己在投资理财方面又确实有一手,那就没必要提前还。毕竟银行的这房贷,是你能拿到的最便宜的资金。

但,无论你还,还是不还,提前还多少,请记得给自己留有余地。一定要保证自己手上有足够多的闲钱来应对未来的不确定性,比如失业,看病,小孩的教育以及生活支出。

比如,你手上就20万闲钱,你还有100贷款要还,暴哥就强烈建议不要提前还,越是你生活紧迫,有压力,越不要还。万一倾其所有提前还完后,失业了,没有了收入来源,未还完的房地压在头上,还遇到需要花钱的地方,这就是自己给自己制造麻烦。

提前还房贷不是时尚和潮流,我们没必要必须追随!