时间:2022-11-15 11:28:46来源:法律常识

近年来,凭借着消费对国民经济增长的贡献程度不断提高,消费信贷顺势得以蓬勃发展。然而,与风口并存的还有乱象,恶意“逃废债”正演变为一条专业的黑色产业链。

这些反催收组织诱导债务人主动逃避债务,并将此作为套利工具。并且,反催收形式已不再简单的局限在防爆通讯上,手段越来越多元化,更为专业化。

这个黑产行业已经存在许久,严重破坏了金融秩序及相关人利益,为此,警方、相关机构及监管部门连续出手整顿!

反催收“诱导逃债、伪造材料”

近日,据消费日报报道,湖北警方联手分期乐”亮剑“,对一起“债闹”黑中介立案。

据了解,抖音号“XX创业服务”通过抖音短视频平台发布多条“代理投诉”“培训课程”等信息,教唆诱导客户购买其服务逃废网贷欠款。

分期乐平台借款用户刘某向其提供“个人信息、订单信息、征信报告”,并支付2000元服务费,随后“XX创业服务”捏造事实,使用格式雷同模板内容,代理刘某向中原消费金融及河南省银保监局投诉,涉嫌欺诈用户、扰乱社会秩序。

该事件是典型的组织型”债闹“案件,此类非法活动一般打着减免债务的幌子,向借款人传授减免息差与延期还款“技巧”,教唆煽动借款人伪造病历证明、贫困证明,恶意投诉金融机构、助贷平台,以拒绝偿还债款,并收取借款人费用进行牟利。

负债人即使支付委托费,通常也难以办理停息挂账,甚至导致个人征信雪上加霜,得不偿失。

自疫情爆发后,社会环境和政策环境发生了巨大的变化,与恶意逃废债相关的案件数量也呈现出井喷式增长趋势。

恶意逃废债手段升级

从反催收手段发展演化进程来看,如今普遍的形式是反催收中介通过新流量平台(快手、抖音等),并运用短视频结合微商形式,向债务人提供逃避债务的方式。

这些中介还会教唆、煽动有能力履债务的债务人积极、恶意地逃避债务,甚至为债务人编造各类不实信息,逐级向监管投诉,进而达到拒绝偿还债款的目的。

反催收中介会在短视频中引导债务人添加微信,并将其添加进私域社群。然后在社群中提供基础协商还款话术,同时告知债务人可以购买VIP服务。

反催收不法行为、恶意代理投诉的遮羞布被彻底扯下,各大电商、社交、短视频平台,也开展反催收封号整治行动。

目前,该种情况有了明显改善,通过关键词在抖音平台进行搜索后,不仅相关的视频都遭遇下架,按顺序排名靠前的短视频也都是在普及反催收的相关骗局。

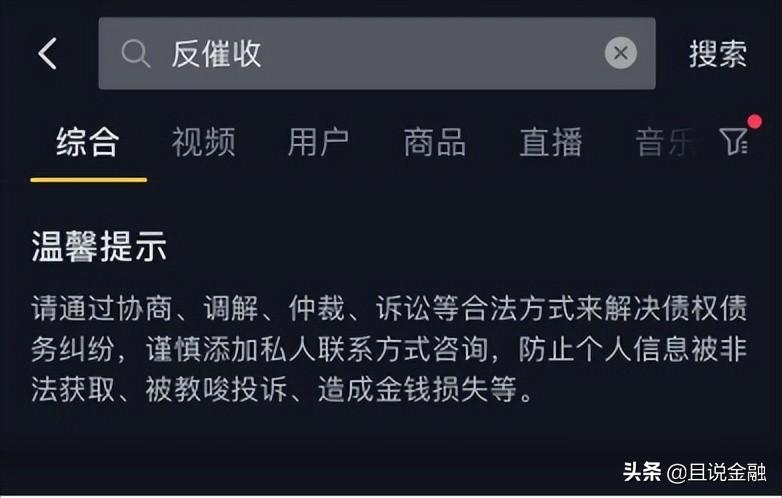

并且,平台有关于反催收的相关置顶温馨提示:请通过协商、调解、仲裁、诉讼等合法方式来解决债权债务纠纷,谨慎添加私人方式咨询,防止个人信息被非法盗用、被教唆投诉、造成金钱损失等。

虽然宣传反催收的视频数量已经大大减少,但仍然有隐藏较深的打着债务管理口号的视频号在拉咨询者换平台交流的情况。

上万家“债闹”平台泛滥成灾

数据统计,2021年全年,涉及到“延期还款”“停息挂账”“债务重组”“征信修复”等相关词汇的群聊名约达8.8万个,每个群少者百人多者超千人,这意味着至少线上从事“反催收”人员就有上千万人。

而2021年成立的“债务、法务咨询”类公司就是过去10年的五倍,目前全国已经超过了1万家类似公司。“债闹”组织人员煽动教唆借款人逃废债的数量已达到千万,造成财产损失达到数百亿元。

这些“债闹”中介主要由无业人员、高负债人员构成,他们共同的特点就是曾经有过逃废债的经历和经验,并从经历和经验中总结出了很多逃废债的方法,甚至通过招收学员的方式,实现二次变现。

一般来讲,反催收组织会收取逾期额的6%-10%作为服务费,支付方式多为预付费。如果是逾期金融较大的债务人,收取的费用甚至高达债务债额30%-50%,征信修复一条就高达两三万元。

如果没钱支付,反催收组织还会提供贷款途径,让借款人贷款缴费。

而上千万反催收人员活跃其中,不仅不会为债务人提供正确的债务管理方法,还会让部分债务人债务情况进一步恶化,个人信息反遭泄露。

有需求就有市场,不得不说的是,目前仍有不少借款人一看到“减免罚息、延期还款”,就信以为真,甚至有多位借款逾期债务人轻信网上的反催收组织逃债服务,而深陷在债闹“连环套”中。

“反催收”的手段对于债务人来说是饮鸩止渴,在金融借贷关系中,按照约定,还款是债务人应尽的义务。“反催收”人员所用的这些手段对债务人来说存在诸多风险,如涉及违法甚至还要承担相应法律责任。

协同打击“债闹”黑灰产

由于“债闹”手段越来越多元、方式越来越恶劣,这条黑色产业链也已被监管和业内所关注,监管、执法、金融机构共同参与打击”债闹“全国行动。

2021年2月,中国银保监会明确表态,将全力维护出借人的合法权益,坚决打击恶意逃废债行为,加强对“反催收联盟”等违法违规网络群组的治理。

去年以来,辽宁、北京、海南、湖南、广东、山西等多省市监管部门陆续发布了关于打击金融领域恶意投诉的相关通知,联合其他执法机构,对此采取专项行动。

于企业而言,今年3月,马上消费、平安普惠、乐信、招联金融等十余家机构联合成立全国首个打击金融黑产行业共享互助组织“打击金融领域黑产联盟”(AIF联盟)。

据了解,该联盟将聚焦恶意逃废债、恶意代理投诉、违规修复征信等行业顽疾,建立打击金融黑产合作平台,定期同步金融黑产的打法套路、“问题客户”的预警防范信息,组织研讨金融领域黑产现状和应对策略,共享黑产人员信息,净化行业环境。

打击黑色产业,维持稳定的金融市场,是整个金融行业发展和中国信用体系建设升级必须面对的一场挑战。各方联手协力建立有效的协作机制,更有利于击破这个潜滋暗长的“黑色产业”,使“反催收”等乱象最终走向覆灭。

呼吁广大消费者应严格遵守国家法律法规,拒绝非法代理恶意投诉等行为,高度警惕反催收组织对借款人的钱财欺诈以及对个人隐私信息的泄露,保障个人资金安全。不要让借款人成为“反催收”的韭菜。