时间:2022-11-15 13:37:31来源:法律常识

原创首发 | 金角财经

作者 | 胡野原

5月,一个天津的催收员来到开封尉氏,按照纸张上打印的户籍地址,找到了蔡颖的乡下老家。

蔡颖做装修材料生意,店面在开封尉氏城区。听到有人来催债,她有些措手不及,带着巨大的羞耻感和困惑赶往老家,见到了那个上门的催收员。

催收员上门,尤其是去乡村地区,总会担心被打,但不管如何,他们都会保持着“欠债还钱”的理直气壮。这个振振有词的催收员告诉蔡颖,她在2018年9月24日,在北京某商场贷款买下两部手机,一共向天津捷信金融消费公司借了8777元,这笔款到现在已经严重逾期了。

2018年9月24日,这是一个特殊的日子,蔡颖的装修材料店面刚好正在搞大型促销活动,周边商家都对此侧目。她激动地告诉催收员,自己当时就在店里,整个商场的人都可以作证。

“我怎么可能那天会在北京的商场贷款买手机呢?”

催收员说,我不是骗子,不信你去查下你的征信。

蔡颖查询到的结果是,她名下确实有捷信的贷款,而且已经严重逾期,影响到了征信。随后,她跟捷信要贷款合同查看签名。捷信告诉她,电子合同只有电子签名。她再要求捷信提供借款时签字的录像画面,捷信只给出一张登记了她身份信息的表格。

蔡颖在人民银行尉氏县中心查询到的征信

给出表格后,催收员说,你必须要全额还上,否则你的征信会进黑名单,还将面临被起诉的风险。

南边几百公里开外的县城,从未办理过贷款的肖莹,也遇到了一样的惊惶。

收到捷信催款短信时,肖莹感到头皮发麻,律师函、黑名单、起诉、金融诈骗,这些关键词是她从没见过的。拨打110后,肖莹被告知,如果你自己没办过的话,就是骗子,不用理会。

很快,她收到催款电话,捷信的催收人员还加了其微信。再次拨打110后,警察提示她,如果实在不放心,可以去征信处打印征信信息进行核对。

随后,她在打印出来的征信报告里,看到自己在2017年跟捷信借了一笔款。在警察的跟进下,捷信客服回复说,那笔贷款是用来购买摩托车的。

事实上,肖莹从未购买摩托车,也从未在线上或线下办理过捷信的贷款。

然而,欠款就这样登上了她的征信,捷信的催收员也每日持续地施加压力,“就像一把抵在脑门的枪。”

她只能前往法院起诉,以消解这样的无妄之灾。但即便官司赢了,债务免了,征信呢?

和肖莹一样,一名从事船员工作的年轻人小沈,出海的数月里,手机几乎没有信号。等她回到岸上时,就收到了在捷信办理贷款,以及逾期的催收信息。她有足够的不在场证明,以及捷信无法证明该笔贷款由她申请,但到最后,她也只能将捷信告上法庭。

走法律途径的成本,对于这些三四线城市或县城的人来说,成本太高。有人去了法院,有人去找了媒体,也有人在网上日复一日地重复发布自己遭遇的离奇与冤屈。

“我们搞到筋疲力尽,捷信大不了就说免了你这笔欠款。征信有些说帮你解决,有些说没办法已经同步到了央行。他们就是这么轻巧,仿佛那些催收做过的事,骂过我们的话,像吹出去的泡沫一样。”

这种巨大的不对等,让遭受捷信“冤假错案”的人们感受到自己有如蝼蚁,又或者是资本摆弄的棋子。他们所不知道的是,捷信的催收员数量达到2.3万人,他们可以漫山遍野,铺满中国每一个县城角落。

这些“被冒领的贷款”,不过是捷信在快速规模化时,对几何倍数增加的业务员失去把控,带来问题的冰山一角。

被“冒名贷款”者,不在少数

在中国,这个巨兽拥有超过半个亿的贷款用户,人均借款数额为1.9万,几乎是国内发放现金贷规模最大的公司。而长期超出法定利率红线发放贷款,更让其在中国中低收入人群里狼奔豕突,收割高利息。

这家由东欧人把控的贷款公司,给国内社会带来的矛盾和冲击,正随着新的政策与社会背景变化,被不断推到台前。

2004年4月,捷克总统克劳斯访华,随他一同到来的还有捷克首富彼得·凯尔纳。

彼得·凯尔纳,是中东欧最大投资和金融集团之一派富集团的创始人,掌管着一个庞大的金融资产帝国。他给中国带来的礼物,就是消费贷。

日后,这个礼物会成为将5000万中国普通人拉下深渊的诅咒。

彼得·凯尔纳和他公司的高管们在中国考察了一圈,发现这里“信用卡市场仍未发展起来,对非银行的贷款几乎没有监管,充斥着以小额信贷公司和担保公司为代表的影子银行,几乎不存在公民的征信数据库。”

换言之,他们看见了巨大的财富机会。

2008年4月,奥运会开幕4个月之前,派富集团旗下的捷信消费金融公司,在深圳开设第一个中国分支机构,并以此为据点在广州、佛山等周边城市开展消费贷业务。

从2008年开业到2009年底,捷信在全国的活跃客户数超过15万,日均贷款单量约有1000单,贷款总额为2.6亿元,并且拥有850多个合作伙伴。

短短一年半时间,捷信的业务规模便从零开始,膨胀至令人惊叹的地步,假以时日,又当发展成何种模样?

时间给出了答案。2019年9月1日,捷信通过港交所聆讯,距离挂牌上市仅差半步之功。

当时的招股书上显示,截至2018年末,捷信在中国约有5000万用户,总贷款余额为124.47亿欧元,折合人民币约为960.68亿。也就是说,这半个亿的用户里,人均向捷信借款数额为1.9万。另外,捷信经营收入为25.4亿欧元,约合人民币185.16亿。

在当时国内的消费金融公司中,捷信是唯一一家营收达到百亿级别的,并且,也是唯一一家纯外资企业。

招股书里的贷款数据

那几年,捷信的营收几乎以每年递增10亿的速度快速增长,2013年营收还只有30多亿,2014年营收就飙升到60亿。与此同时,捷信中国所在地天津,也一直致力于成为“互联网金融之城”。

2014年2月27日,《天津开发区推进互联网金融产业发展行动方案》发布。方案说,力争三年内聚集互联网金融企业不少于30家,行业代表企业不少于5家,营业收入不低于100亿元,建成“国内互联网金融创新和产业发展核心区域”。

作为行业代表的捷信,发展效果也很显著。

2019年7月28日的天津日报第01版报道:自2010年捷信在天津开发区设立总部以来,捷信消费金融有限公司成为中国首批消费金融试点机构。截止2019年3月,9年时间里,这家国际金融机构已累计为天津贡献税收超过74亿元。除了金融服务,捷信还以天津为家,在公共健康、金融教育、文化交流等领域“开花结果”。

事实上,捷信在十年左右的时间内便建立起一个庞大的贷款网络体系,可见其对中国贷款市场的渗透已经深入至极。

只是,长期超出法定利率红线,在中国发放庞大规模的高利贷。这个持有消费金融牌照的贷款公司,十年时间,早已将大量国内低收入人群,围猎进它的系统里。

2019年12月7日,重庆沙坪坝一家手机店中,刚满18岁的小姚办理了捷信分期。

他在重庆一家工厂里上班,每个月收入3000元,拿着这样的资料,就算去银行申请信用卡都很难,即便得以通过,也要经过一段长时间的审核。

小姚走进手机店的时候,根本没有想过自己要贷款,也没准备任何用来贷款的资料。没想到,在手机店里拍一张照片,拿出自己的身份证,填写一下工作、收入、家人的信息,几千元的贷款流程就走完了。

不久后,小姚在黑猫投诉平台投诉捷信“高利贷”和“伪造文件”,但这并不能对捷信造成多少实质性的打击。

在全国,像小姚这样的捷信用户有很多。

进入中国后的很长一段时间里,捷信通过以手机、3C产品作为切入口再加上上千万地推人员的助攻,迅速占领了分期市场。迪信通、苏宁、国美等手机卖场都是捷信的合作商,卖场里都有驻点业务员,让捷信顺利垄断下三四线城市的客户资源。

尤其工厂周边的手机店里,随处可见捷信的工作人员。

捷信瞄准的低质量客群,在传统的银行贷款业务中,一张信用卡都难以申请下来,贷款更是不可企及。

但通过捷信,只要有身份证和银行卡,借款的时间可以缩短到一个小时以内,完成审批后,贷款直接通过POS机支付给手机店。

定向为中低收入人群提供小额贷款,正是捷信的暴富秘诀。

在数码商场随处可见的捷信贷款办理点

工作不稳定的低收入人群,意味着较高的风险。

2016-2019年6月末,捷信集团中国地区业务的不良贷款比率分别为4.3%、7.2%、9.7%、9.6%。中国银行业协会发布的《中国消费金融公司发展报告(2020)》则指出,2019年消费金融公司平均不良贷款率为2.63%。

两相对比,捷信的不良贷款率远高于同行。但通过高利率和独到的“风控”体系,这家企业走出了条别致的路。

小姚办理贷款时,对方要求他提供父母及一名亲戚的电话,他们还很贴心地问了小姚,是否愿意家人得知贷款?得到否定的回答后,工作人员自称在办理电话充值、投保咨询,向小姚的亲属们做了确认。

简单的几通电话,款项就快速下来了。这是捷信在拓展低收入人群市场时,极为关键的特殊技巧。

“我们这些打零工的人,都是穷苦人家,出门在外,父母望子成龙是一方面,另一方面,我们不能让家人觉得我们过得很糟糕。”

正是利用借款人这种心理,捷信在放贷时给了用户“方便”,也方便了自己的催收大计——用户逾期后,工作人员可以高效信息轰炸借款人家属,将欠款催缴做到极致。

而推着用户逾期的很大一部分原因,就是捷信远超出法定幅度,动辄年化40~50%的利率。依靠着高利率,即使坏账率惊人,捷信依然可以推动这门生意持续运转下去。

小姚在被捷信催收以后,留意了下厂里的工友,惊觉好几个人买手机都用了捷信分期,“还了七八个月,有逾期的,有不想还的,但无一例外,他们还的钱都超过了本金不少。”

低收入人群的人口基数极为庞大,贷款的人越多,捷信挣的钱也就越多,为此,捷信供养着数十万人组成的销售大军,浩浩荡荡席卷全国。

2019年有媒体报道,捷信集团在中国有5.8万名员工,此外还有21.3万名推介人,他们散落在全国300个城市中的24万个销售点,组成一张狩猎低收入人群的巨大网络。

对于利用网络撬动大量新增人员,从而大规模发放贷款的公司来说,巨大的雇员体量,属于金融行为范畴,需要严格与流程化的风控。但要在本来就不规范的下沉市场快速扩张规模,捷信很难严格起来——严格的管理,意味着没钱可赚。

捷信的贷款推广人员,几乎都没受过专业与系统的金融产品风控训练。不过是做些推销工作,完成KPI拿提成。按照捷信的制度,他们无需对后期用户坏账等负责,毕竟,捷信总有催收手段让借款人还钱。

蔡颖被冒用身份贷款后,尝试过媒体曝光、报警、向银保监会投诉,天津捷信随后回复称,他们没有找到蔡女士的亲笔签名和动态视频,也没有看到蔡颖的贷款合同,到底是谁借用了蔡女士的身份办的贷款,他们也不清楚。

“人没去贷过款,征信里出现捷信的欠款”的离奇事件,在捷信身上,接二连三地发生。

2016年7月,小林在杭州的房子正在装修,差2万块不够,刚好碰到捷信的人在办公楼到处发传单。

推销员声称在做消费贷款,也可以直接放贷,小林随后前往了拱墅区一个阴暗狭小的楼房里,办理借款业务。

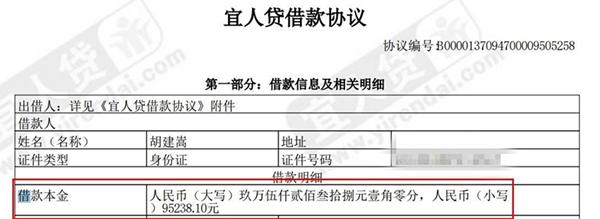

年贷款利率21%,分36期,也就是三年,按照捷信给的合同约定计算,三年里小林需要支付的利息总额为7126元。虽然比一般的贷款要高,但小林认为也算能接受,还可以解决燃眉之急,便办理了贷款。

到放款的时候,情况却变了。

捷信的业务员指着合同告诉他,要先扣除2725元的服务费,这样一算下来,小林实际能到手的资金只有17000多元。但还款的时候,仍然是按照20000元的数字计算,连本带利总共需要还款43455元——合同上还有一项10902.68元的贷款服务费,均摊到每个月的还款额中。

这意味着小林的综合利率为117.3%,年化利率为39.1%,早已超出借贷的监管红线。

换句话说,这就是高利贷。

在销售人员口中,捷信的利率永远“和银行的一样。”不明就里的贷款人,并不清楚到底如何一样,销售人员也不会一五一十地解释清楚,只有等到账单出来,还钱的时候,捷信分期才会露出庐山真面目。

袁筱笠是不明就里卷入漩涡的人之一。

2019年,她在捷信办理了5万元现金贷款,当时,工作人员说“年利率跟正常银行一样”,还没等她算清楚自己到底要还多久、还多少利息的时候,对方已经完成了操作,分期被设定成54期,明面上,折合年化综合息率是36%——刚好是国家规定的合法利率上限。

但实际上,整体算下来,袁筱笠最终除了5万元贷款本金,还要支付的金额为51589元。本息合计,袁筱笠一共要还给捷信101589元,这意味着她贷款54个月的总利率是103%。

和小林的遭遇一样,袁筱笠每个月除了要还利息之外,还有额外的“手续费”“服务费”“综合管理费”,这些费用,早已被相关部门认定为实际利息。

无论是小林还是袁筱笠都认为,这并不合理,但如果他们选择停止还款,又将陷入进退两难的局面。

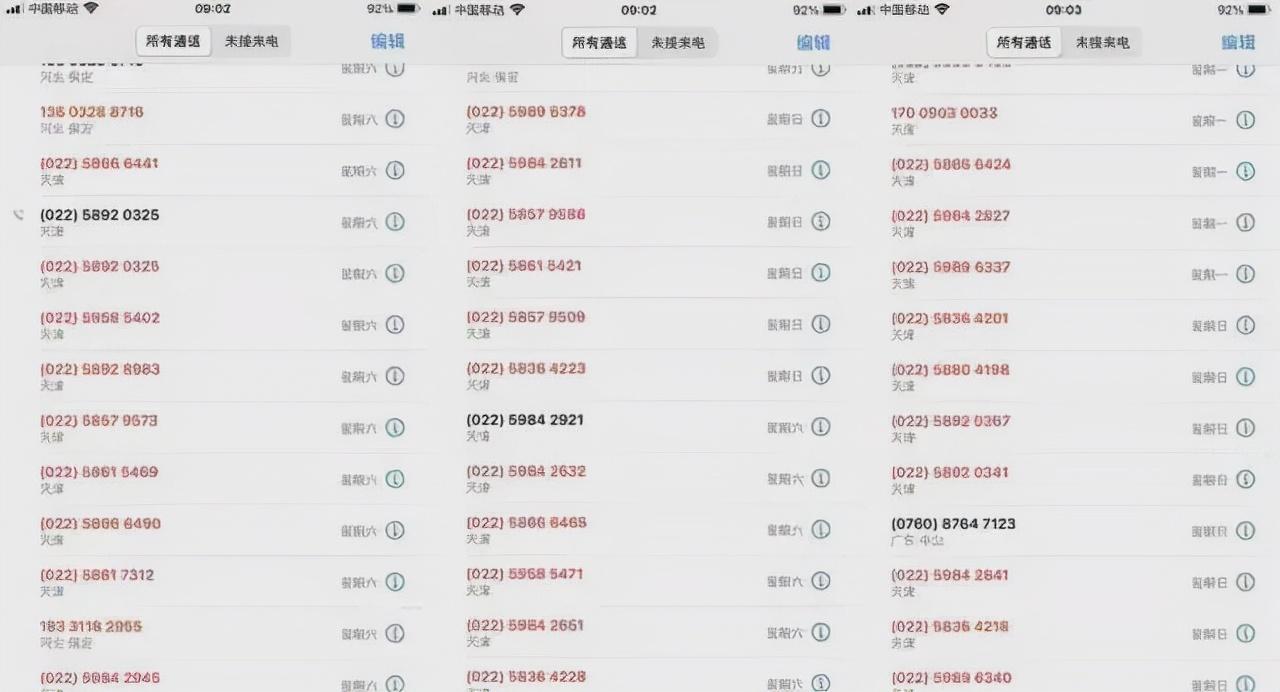

袁筱笠的手机,每天都能接无数个陌生电话。

9月26日周六,至少有16通从天津打来的电话,9月27日周日,有13通,再往前一点的周四,还有十几通从武汉打来的电话。

来自天津的频繁呼叫

在黑猫投诉平台上,有关捷信的投诉内容多达6万余条,大部分都是控诉捷信“高利贷”、“暴力催收”、“骚扰”。

在2019年的那份招股书上,捷信宣称自己在全球拥有超过23000人的电话和实地催收代理团队。根据捷信官网挂出来的200余条招聘外访催收员的信息看,这些人散布全国,从中西部的小县城,一路延伸到人迹罕至的神农架。

庞大的催收团队,让捷信能够实现全天候电话催收,哪怕电话呼叫无效,在各地待命的催收人员也可以直接上门。

催收团队的夺命连环call外,捷信还有另一个大杀器。

——征信。

15天之内,梁显初需要凑够350万,一想到这事情,他就眼睛胀痛。

这意味着,三年来跟“高利贷公司”之间的斗争,他彻底输了,以意料不到的巨大代价。

凑够150万首付,定了房子以后,楼盘的销售员告诉他,同贷书一个月内会下来。但不到一周,他直接被拒绝了贷款。看着他存在“90天以上逾期”的征信,销售员直接放弃了再找一家银行申请的念头。

一直以来,梁显初都很注意信用卡等还款的维护,让他没想到的是,这次发现的严重逾期,让房屋贷款彻底对他关上大门。那项逾期上抄送的机构,正是捷信小额贷款公司。

“这不是国家法律里实锤的高利贷吗?居然还可以上征信?”

这三年里,梁显初和他的家人,几乎每天都要受到捷信的电话侵扰。

借贷2万,需要偿还43455.6元,年化利率39.1%,已属高利贷范畴

最开始,他试过报警以及在网上举报,但都收效甚微。一切的决定权都在捷信,而捷信停止电话骚扰的条件,是他需要全额将合同的款还上。

梁显初想,都熬到这时候了,怎么都不能认这个命,服了这软。

每天看着催收发来的短信,一个个“老赖”,让他已经懒得解释,“他们喊我老赖,我还喊他们高利贷呢。”

实际上,梁显初早已经还清了本金,按照法律还了24%的利息,但依然被搞花了征信。他在贴吧里质疑捷信的利率不合法,却数次被一窝蜂地网暴,那些围攻他的人,也叫他“老赖”。

不管道理如何,要让自己的征信恢复正常,目前来看只有将捷信的合同款全额还上,然后再等五年这一途。五年以后,征信会将这些逾期自动清零。

人生哪有那么多的五年。

在数以万计对捷信的控诉里,基本上都有“清除征信影响”的诉求。在他们看来,这么高的利息,从法律上实打实地算高利贷,不应该上征信。

“按照法律界定,超过36%就是高利贷了。另外,征信是公共事务层面的判定,也可以说属于法律的一种。为什么一个法律,在支持另一个法律所打击的事情?”

没有人会回答,只是捷信依旧会持续地将逾期等信息源源不断上传到征信。

捷信的一名客服,面对质疑时,刚硬的回复道:“你别跟我说是不是高利贷,你是不是逾期了?只要你逾期了,我们上传到征信,这天经地义。”

但实际上,捷信确实可以去操作消除用户征信的影响——蔡颖报警后,捷信的工作人员告诉她,已经“让人民银行把她的征信恢复了”。

征信这种规范借贷市场的工具,被捷信拿来作催收高利贷的要挟手段,多少有些魔幻的味道。

2020年5月中旬,诸多闪电借款欠债者们发现,自己在央行征信系统里被列进了逃废债黑名单。他们集结起来开始高频的举报与投诉,很快,闪银和闪电借款都被警方立案调查。

大量捷信欠债者开始效仿去举报,并且前往法院提起诉讼。

今年以来,捷信接连被列为被执行人。

10月15日,捷信刚刚被辉县市人民法院列为被执行人,案号(2021)豫0782执3605号,执行标的125788。

更早一些,5月7日,案号为(2021)渝0155执1038号显示,捷信被列为执行人,执行标的金额为1.11万元

天眼查数据显示,从2018年8月至今,捷信合计25次被列为被执行人,范围覆盖天津、河南、湖北、江苏、浙江、湖南等多个省份。

2017年至2021年,捷信金融收到法院下发的的裁判文书数量连连递增,分别为323份、1112份、2613份、8943份和2196份。案由以借款合同纠纷和金融借款合同纠纷为主。

自2020年开始,捷信已经多次被法院“列为被执行人”

越来越多的人,开始觉醒捷信放贷存在的问题,并拿起法律武器捍卫自己权益。

他们都在等着,它的金身会被打破。

持牌照放高利贷,没那么容易了。

随着国内对于网贷机构和现金贷业务的清理,消费金融领域的贷款秩序正一步步恢复,成长于草莽时代的捷信也不可避免地受到影响。

据《捷信金融2020年跟踪评级报告》,自2019年开始捷信业绩已开始滑坡,营业收入和净利润分别同比下降4.9%和18.34%。

2020年审计报告则显示,2020年,捷信金融实现营业收入112.32亿元,同比下滑35.16%;净利润仅为1.36亿元,相比2019年减少10亿元,同比下滑88.07%。

一个重要原因,在于消费金融领域的竞争更加激烈。2010年,国内一共也没几家消费金融公司,捷信尚且能够凭借自己的地推优势抢占市场,可以吃到时代的红利,但这个红利也只有几年光景。

近年来,两大电商平台的类消费贷业务也快速打开局面,他们所擅长的线上业务,也正是由线下地推起价的捷信所不熟悉的领域。与此同时,大量本土消费金融企业逐渐形成气候,蚕食了不少捷信的市场份额。

捷信一直在大力推进线上转型,向金融科技方向发展,包括线上商城、捷信惠购、机器人项目等,但这些线上业务不是折戟,就是产品体验不佳。

时代变了,捷信从工厂周边手机店里学来的经验已经用不上了。

与之相比,国内消费金融“正规军”的业绩倒是在一路向好。2019年,招联消费金融实现净利润14.66亿元,远超捷信。2020年,招联消费金融净利润为16.63亿元,第二名则是兴业消费金融,净利润13.5亿,已将捷信远远甩在身后。

无法适应变化的捷信,还是像10年前一样,盯紧中低收入人群,想要把贷款塞进他们的银行账户里。只是捷信既没有电商巨头的风控能力,也不愿放弃高息模式,这就必然会让中低收入人群还不起贷款,导致自身坏账高企。

捷信不愿放弃惯用的高息贷款,倒不一定是用户们离不开捷信的钱,更多的是捷信离不开这种高息的模式。

只不过,越来越多的人选择离开捷信,无论用户,还是员工。

2020年年中以来,捷信消金核心高管纷纷离职。2020年6月,捷信金融原首席风险官LiHong离任,2020年10月,原公司总经理RomanWojdyla于2020年10月1日离任,2021年2月8日,公司董事长换人,20天后,首席财务官王涛也离职,2021年3月27日,捷克首富、捷信集团幕后老板,彼德·凯尔纳(Petr Kellner )在美国阿拉斯加州的一次直升机坠毁事故中遇难……

短短的两年时间,捷信便跌落“神坛”,颓势尽显。

但另一边,捷信的数千万中国用户仍然饱受高息贷款之苦,他们还在等待着一个解脱。

*文中人名皆为化名