时间:2022-11-15 13:53:27来源:法律常识

还有几天,征信行业又一重磅新规即将落地——《征信业务管理办法》将从2022年1月1日起正式施行。

因为欠款、欠税、挨罚等等,有的人在征信报告上留下了“污点”,甚至把征信报告“弄花”了。按照相关规定,银行信贷逾期记录会在征信报告上留存5年。近来,一些不法分子开始利用部分人迫切想要摆脱不良记录的心理,称可以花钱把征信报告洗白。

“征信修复”“征信洗白”“不良信用记录铲单”……类似的说法,可信吗?

征信真能洗白吗?

中国证券报·中证金牛座记者在某搜索引擎中输入“征信修复”“征信洗白”等相关关键字,出来很多类似下面这种链接。

来源:网络搜索

有的网页详细列举了可以提供哪些方面的服务,包括信用卡逾期、房贷逾期、车贷逾期、商业贷款逾期、助学贷款逾期、小贷逾期修复、消费贷逾期修复等。

记者联系了其中某个网站的“客服”,称征信报告中有一笔逾期记录想要消除,对方立刻回复“可以”,并称消除一条“污点”信息的优惠价格为799元。

征信真能洗白吗?

市场上所有关于“征信修复”“征信洗白”的宣传都是虚假的、非法的!这类操作根本不可能!

人民银行重庆营管部征信管理处处长李理近日表示,目前,所有规范征信业、征信机构的相关法规、文件、制度中,均未提及“征信修复”的概念。

李理指出,征信系统不存在“修复”的概念,网络上关于个人征信可以进行修复的说法属于虚假宣传,实质是故意混淆征信异议概念,误导信息主体认为可以对正确记载的征信信息进行更改或删除。

事实上,根据《征信业管理条例》等规定,无论是征信机构还是商业银行等信息提供者,都有如实报送信用信息的义务,无权随便更改、删除征信报告上展示无误的不良信息。

典型骗局 小心上当

那么,社会上一些个人或机构宣称能够“征信修复”“征信洗白”是什么情况?

都是骗人的!

图片来源:中国人民银行征信中心

据介绍,社会上一些人假冒权威专家、专业律师等,故意混淆“信用修复”、“征信异议”的概念,自创了“征信修复”的名目。有的以“征信修复、洗白、铲单”“异议投诉咨询、代理”为名,开展虚假宣传;有的诱导信息主体委托其“代理征信维权”,要求信息主体提供身份证件、银行卡号、联系方式等重要敏感个人信息,并支付高额服务费,有的收取高额费用后失联,有的教唆个人用“非恶意逾期”等理由无理投诉,甚至伪造虚假材料等非法手段进行恶意投诉。

“通常修改失败后,‘非法征信修复’团伙不退款或失联,甚至会威胁信息主体财产安全。”李理提示,所谓的商业性的、明确收费的“征信修复”都是骗人的,切勿轻信。利用此类非常规手段维权,不仅不能清除展示无误的不良信用记录,可能还会对个人造成不良影响,造成个人信息被非法使用,严重的甚至还会涉嫌参与违法犯罪活动。

人民银行天津分行日前发文指出,当前,社会上出现一些以“征信修复”“征信洗白”等名义招揽生意的机构和个人,大肆宣传可删除信用报告中的不良信息,指使信息主体委托其办理征信投诉、举报等事项,从中渔利。这种行为严重扰乱了征信市场秩序,并对社会信用环境建设造成危害。提醒广大社会公众,应通过正规渠道维护自身权益,远离 “征信修复”“征信洗白”等行为的侵害。

如有异议 应走正规维权途径

既然“征信修复”“征信洗白”都是假的,那么,出现了征信不良信息,真的无法“翻身”了吗?

先来了解一下储存信用信息的数据库——征信系统。征信系统是国家建立的记录您信用信息的数据库。您和放贷机构之间的信贷交易信息,以及其他一些信用信息都记录在这个系统中。

图片来源:中国人民银行征信中心

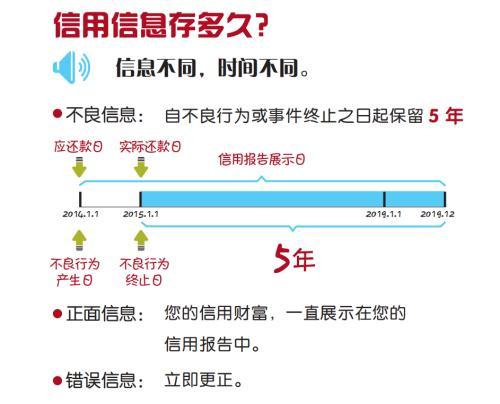

信用报告包含基本信息(身份信息、居住信息、职业信息等)、信贷信息(指借债还钱信息,信用报告中最核心的信息)、非金融负债信息(先消费后付款形成的信息,如电信缴费)、公共信息(社保公积金信息、法院信息、欠税信息、行政执法信息等)、查询信息(过去2年内,何人何时因为什么原因查过您的信用报告)等内容。如果出现违约、欠税、法院和行政处罚信息等,就会有“不良信息”,不良信息自不良行为或事件终止之日起保留5年。

也就是说,相关不良信息超过5年,就会被删除。若有特殊情况造成不良信息的,也可申请对不良信息作出声明,在保存期内,征信机构会予以记载。

图片来源:中国人民银行征信中心

此外,相关机构也提供了征信信息合法维权的渠道,而且是免费的!

《征信业管理条例》规定,信息主体认为征信机构采集、保存、提供的信息存在错误、遗漏的,有权向征信机构或者信息提供者提出异议,要求更正。

人行天津分行称,对于征信信息有异议的,应通过正规渠道反映征信诉求,妥善解决征信纠纷。信息主体认为自身合法权益被侵害的,可以向所在地的国务院征信业监督管理部门派出机构投诉。受理投诉的机构应当及时进行核查和处理。国务院征信业监督管理部门及其派出机构、征信机构或信息提供者受理投诉和异议均不收取任何费用。

需指出的是,征信异议本质上来说是一种“改正错误”的纠错机制,有别于“失信后”为重塑信用而进行的所谓“修复”。

专家提示,广大群众要理性认识信用报告上的不良记录,不要过度解读不良信息的负面作用,自觉接受过去的不良行为对个人信用状况带来的不利影响,并在以后的信用活动中,积累个人正面信用记录。

合理负债按时还款,诚实守信积极履约,注意保护个人信息,保持良好信用记录,才是正道。

最后需要指出的是,当前,个人查询征信报告分为线上线下两种查询渠道,线上查询可以在中国人民银行征信中心官网进行查询,也可以通过云闪付APP、部分商业银行网银、手机APP等进行查询;线下查询可携带本人有效身份证件在所在地中国人民银行分支行及各自助查询代理点进行查询。

本文源自中国证券报