时间:2022-11-15 14:55:38来源:法律常识

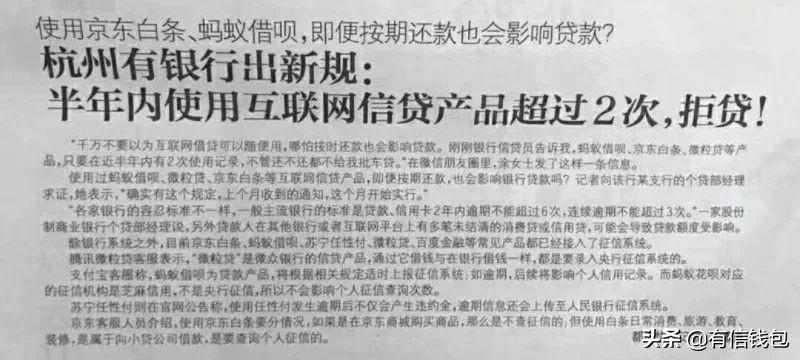

按时还款,征信没有逾期问题,为何申请贷款被拒?

近期,杭州有银行出新规:半年内使用互联网信贷产品超过2次,拒贷!

网贷作为正常的线上贷款,借款理应是好事,为何银行要拒绝有2次网贷的客户?我们可以从多个角度分析。

一、用户选择的角度

1.网贷方便

相比银行线下操作的传统贷款方式,都是忙碌的人群更偏向线上贷款,因为方便、快捷。同样是提交资料,银行需要纸质留底,而网贷产品只需要拍照上传。

在审核速度方面,网贷产品更趋向智能系统审核,套用大数据的模板,更为快捷,但其风控系统可能会存在漏洞。

2.放款金额少

前面说了,因为网贷运用的是一套大数据分析的风险监测,对于申请用于会标准化处理,为了防止风险溢出,在额度上也有限制。

再加上银监会联合3部委发布了《网络借贷信息中介机构业务活动管理暂行办法》。

《暂行办法》规定,同一自然人在同一网贷平台的借款余额上限不超过人民币20万元,在不同网贷平台的借款总额不超过人民币100万元;而同一法人或其他组织,在同一网贷平台、不同网贷平台的借款余额上限,分别是不超过人民币100万元、500万元。

3.门槛相对低

网贷相对银行贷款门槛低,除了微粒贷、借呗、京东白条等网贷产品上征信之外,其他不上征信的网贷更是可以通过一张身份证申请。

二、银行拒绝的角度

1.不首选银行意味着征信不好

即使银行知道网贷申请方便,但是对于银行的风控来说,大部分不首选银行贷款而转战网贷的用户,或多或少征信上都有些瑕疵。退而求次选择网贷。根据信用报告显示,逾期过多的用户,或者只有银行贷款的申请审批,没有对应银行放款记录,这也真正说明这一点。

所以,银行被拒,利用网贷周转,再申请银行贷款的成功几率会大大降低。

2.网贷占用信用额度

银行看中负债,在没有抵押物的情况下,网贷无疑也属于一种信用贷款,银行贷款会衡量借款人的信用卡负债、网贷负债和准备申请银行信用贷款的负债。因为网贷的额度介于信用卡和银行信用贷款之间,如果有2笔网贷(加上信用卡负债),很难再在银行申请信用贷款,唯一的办法就是抵押。

3.短期硬查询过多

短期内频繁征信“硬查询” 也会影响申请贷款。

第一、申请人网贷借款过多,正常情况下征信查询记录也随之变多。

第二、网贷每一笔借出、还入都有记录。

通常情况下,放贷机构会认为,个人有借款需求才会去查征信报告。

如果网贷超过2笔(额度控制在30W之内),银行就会认为申请人目前急需资金,但因某些条件不达标或财务状况不佳而被拒绝,这种情况下申请人违约风险较高,银行或者放贷机构就会十分谨慎。

“各家银行的容忍标准不一样,一般主流银行的标准是贷款、信用卡2年内逾期不能超过6次,连续逾期不能超过3次。”

一家股份制商业银行个贷部经理说,另外贷款人在其他银行或者互联网平台上有多笔未结清的消费贷或信用贷,可能会导致贷款额度受影响,甚至不能通过审批。