时间:2022-11-10 20:54:17来源:法律常识

原标题:火速启动赴美IPO 360金融上市前夕投诉激增广涉暴力催收

作者:田文会

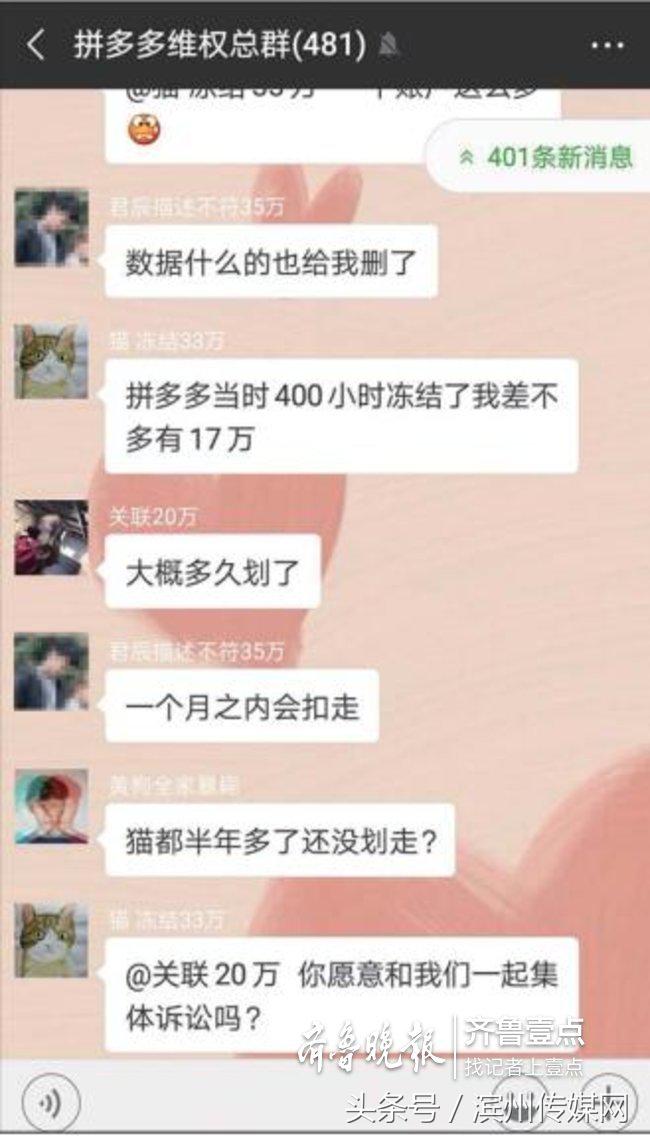

虽然360金融发展迅速,但较蚂蚁金服、微众银行这些先行的互联网金融巨头仍差距较大。近期该平台在聚投诉上已被投诉近20起,涉及暴力催收、高利率等问题

《投资时报》记者 田文会

尽管成功瘦身30斤的周鸿祎清减了许多,但“红衣教主”并不想放弃这个标志性的绰号。着一袭棕红色皮衣夹克,一块自家公司生产的红色小猪佩奇儿童手表,48岁本命年的他再次现身第五届世界互联网大会。除了刘强东意料之中缺席,一众互联网大佬一年一度的乌镇聚首免不了把酒言欢。

觥筹交错间, 刚刚于11月7日更新招股书的360金融自然也会成为话题,哪怕此次赴美融资规模不过区区2亿美元。

《投资时报》记者注意到,起步更晚,规模远小于蚂蚁金服、微众银行、京东金融的360金融悄无声息后发先至,多少令市场意外。基于对美国股市中概股估值的不满,周鸿祎曾毅然启动奇虎360私有化并在2016年7月完成。令人侧目的是,三六零股价过去几个月来剧烈波动,至11月9日收盘,其22.2元/股价格较峰值时的66.49元/股下挫了66.61%,市值蒸发高达2996亿元。

不过,这并非是周请动高盛和花旗银行联合保荐360金融再闯美利坚的原因。有资深分析人士向记者表示,对于中国互金市场大环境的考量,对于相关竞争对手的分析,或是周目前冒着“冷空气”抢先上市的根本原因。

与互联网江湖相比,金融市场有其独特运行方式,更大的利益相关性也注定消费群体愈加高敏。《投资时报》记者查阅相关信息时发现,就在360金融递交招股说明书后的数天内,其旗下360借条在聚投诉上已被投诉逾20起,涉及暴力催收、高利率等问题。同时,360借条APP开发者福州三六零网络小额贷款有限公司(下称三六零网络小贷)名下,还有一款“现金贷款借贷平台”APP,且仅在华为手机应用市场下载量已达3万。而2017年12月发布的《关于规范整顿“现金贷”业务的通知》,已明确要求“暂停发放无特定场景依托、无指定用途的网络小额贷款”。

引人关注的是,央行近日发布的《中国金融稳定报告2018》显示,阿里巴巴(BABA.N)、腾讯控股(00700.HK)、苏宁易购(002024.SZ)、京东(JD.O)等互联网企业向金融业拓展并事实上已形成金融控股公司。就此,央行表示,中国金融控股公司的突出风险主要体现在非金融企业投资控股金融机构形成的金融控股公司,其中一些通过不法或不合规的手段野蛮生长的金融控股集团已经存在可能引发系统性风险、具有急性病特征的问题。

虽然央行未点名,不过360金融的发展思路和上述互联网巨头类似。据悉,360金融旗下已拥有网络小贷、融资担保等牌照。

央行该《报告》中明确要求将事实上已经形成的、对两种或两种以上类型金融机构具有实质控制权、具备金融控股公司特征的机构,纳入监管范畴,进而特别强调未经许可不得从事金融控股公司活动,不得在公司名称中使用“金控”或“金融控股”等字样。

360金融虽未在名称中彰显“金控”二字,却一直声称致力于成为连接用户与金融合作伙伴的科技平台,而将“金控”改为“金融科技”,也是包括蚂蚁金服、京东在内“跨界者”当前的共同对应手段。

《投资时报》记者向360金融发送了采访函,其相关负责人表示,在上市前不方便回复。

近期频遭投诉

根据记者调查,360金融平台旗下产品包括360借条、360小微贷、360分期等。其中360借条是主打产品,而360小微贷和360分期则近期才正式上线。

聚投诉网站显示,截至今年11月6日,商家“360借条”的投诉量为508,解决量为188,解决率37.01%。其中,11月当月投诉即有20条之多。

聚投诉网站上对360借条的投诉主要包括:暴力催收、高利率、非法获取通讯录、虚假宣传等。

从近两个月情况看,遭投诉最多的为暴力催收,主要包括言语侮辱、恐吓威胁、骚扰亲朋等。与其相关的,还包括投诉非法或未经同意获取通讯录和其他隐私。

《投资时报》记者发现,在华为手机应用市场上,“360借条”APP下载前需要用户同意“360借条”取得位置、通讯录(读取联系人等)、读取短信、读取通话记录等权限,虽然相应界面中已提示可以在系统设置中停用上述权限,不过从360金融官网下载其APP并安装后,实际上默认了上述权限的自动打开。

次高投诉率为“高利率”,包括逾期罚息过高,尤其是对提前还款仍征收全额利息。

有借款人表示,“18年9月28日借款15000元,分期12期,说是按天计利息,实际提前还款要还12期的利息,多了1716.6元利息。”“宣传1000元日三毛三,实际利率36%,1.5万借一天,要收一年利息,共16782.6元。不让用户提前还款。涉嫌欺诈和霸王条款。”他说。

若此陈述属实,意味着该借款人实际借12期,表面年化利率约12%,与360借条宣传相当。不过借款人称“实际利率36%”,可能与还款方式相关。

360借条在聚投诉上回复称,“目前借条只有分期产品,运用的是等本等息的计费方式,和您之前的还款模式不同。对于您提及到的费率问题,我们已帮您核实,您的实际费率远远低于您上述的情况。我们的宣传广告目前只有分期一种模式。”

所谓“等本等息”,一般的理解是每期(月)还款的本金相等利息也相等,利息不随所借本金减少而减少。如果借期12个月,借款人手中只有1/12的本金是从借款期初持有到期末,如果按本金实际使用的期限折算,利率将会远高于12%。

另一位借款人称,360借条对提前还款依然需要偿还全部利息这一格式条款未尽合理提醒义务。“360借条并未在APP页面中进行提示,贷款合同中虽有提及,但在进行贷款时并不会自动弹出贷款合同,需要消费者手动点开在页面最下端位置隐蔽贷款合同,并且系统默认自动帮用户勾选贷款合同。”对于此说法,记者暂无法核实。

360借条还被投诉逾期罚息过高。有借款人称,“在360借条借款40000,由于资金周转不开,逾期了13天。现在强制收我利息640元、逾期费用871元。这只是13天的费用!一共要收1500多元。”

从其提供的截图看,逾期的本金为13333.33元,息费640元,逾期费用871.96元。若以逾期本金为基数,逾期期间息费加逾期费用折算的费率为每日0.87%,年化为318.38%。

业绩与对手差距明显

尽管消费群体存有不同意见,不过360金融招股书显示,今年该公司业绩增长较快。

具体来看,其主要收入来源为撮合贷款服务费和贷后服务费,占比分别为47.5%和20.4%。截至今年9月30日,360金融累计发放贷款944亿元,未偿付贷款余额为347亿元。

同样是截至该时点,经360金融撮合获得的贷款M3+逾期率为0.6%,因欺诈而产生的M3+逾期率为0.2%。

360金融今年前三季度净收入约为13.86亿元人民币,同比增1763.09%。其中,撮合贷款服务费(revenue from loan facilitation services)为6.59亿元,同比增1507.32%,贷后服务费(revenue from post-origination services)为2.82亿元,同比增1466.67%。

虽然收入大增,但360金融的利润却不尽理想。

360金融今年前三季度GAAP(美国通用会计准则)净利为亏损4.69亿元,较2017年同期亏损1.72亿元扩大。若按照Non-GAAP(非美国通用会计准则),则今年前三季度除去股权激励5.3亿元后的盈利计6069万元。

今年前三季度360金融运营成本和花费为18.45亿元,同比增491.35%。其中,发起和服务(origination and servicing)费用为5.03亿元,同比增553.25%。销售与市场(sales and marketing)费用为8.45亿元,同比增328.93%。总务及行政管理(general and administrative)费用为4.60亿元,同比增1214.29%。

值得注意的是,虽然360金融发展迅速,但较蚂蚁金服、微众银行这些先行的互联网金融巨头仍有不小的距离。

有券商近期做出估算,2018财年蚂蚁金服税前利润为约14.6亿美元(合约100亿元人民币),而2017年其税前利润达到131.89亿元。据此前报道,微众银行今年上半年净利为11亿元人民币,而其官网发布的2017年年报显示,当年净利为14.48亿元人民币。京东金融今年一季度实现净利2140万元,2017年则净亏20.87亿元。

来源:投资时报

(责任编辑:杨畅)