时间:2022-11-11 19:00:36来源:法律常识

作者: CC读财

前些日子,网上一条这样的消息引发看广泛的关注。

杭州一位女士需要买车,并通过4S店合作的某商业银行申请按揭,但是最终却被银行拒贷了,理由是银行在查涂女士的个人征信报告时,查到她近半年内有过几次使用网贷的记录。

这位女士表示,自己从未有过不良征信记录,也没有未结清的贷款。

随后记者想向杭州某银行求证,其个贷经理说:“我行确实有这个规定,上个月收到的通知,这个月开始实行。”

虽然大多数银行没有像这家银行这样明确的规定,但是也有类似的“潜规则”。

银行工作的朋友说,银行在审批贷款的时候都会看申请人的征信情况和负债情况,如果真的在互联网平台上借过钱,确实会比没有在互联网借贷平台上借过钱的人难批。

现在网络借贷平台审批简单、放款快,相较于向周围朋友、亲人借钱,很多人更愿意在网上借钱,虽然会给利息,但不会欠人情。

借钱是方便了,但很可能也会给以后造成影响,因为现在很多网络借贷平台都已经上了征信,哪怕你没有逾期,你的征信报告上面也会记录。

比如,最坑的苏宁任性付,你的每一笔消费都会上报征信,上张图给大家感受感受。

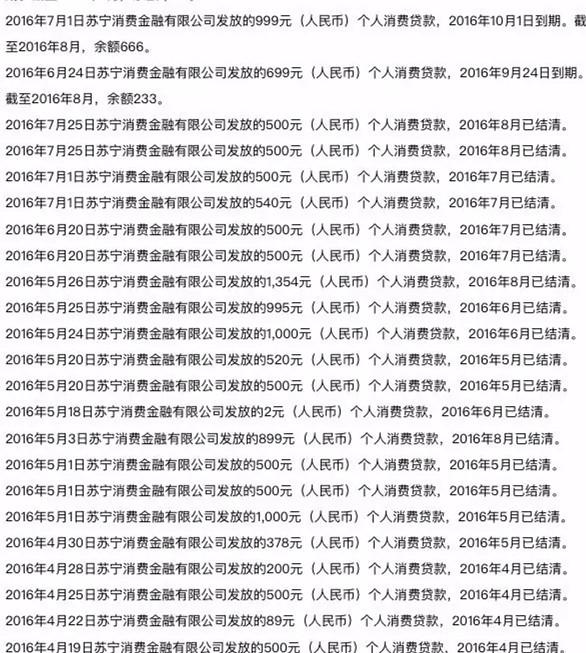

图片来源于网络

正如其名“任性付”一样,它在征信报告的显示上也任性的令人发指,连几块钱都不放过,造成的后果就是,你的征信报告中会有数十上百条借款记录,你的征信也会因此“变花”,而征信“变花”,对你未来贷款是非常不利的,银行会认为你的财务不佳。

即使你按时还清,征信上频繁显示的小额贷款也会让人一看就觉得你很“缺钱”。

还有哪些常用的信用产品会上报征信?

蚂蚁花呗

属于芝麻信用,暂时没有上央行征信。

正常使用并按时还款不会上征信,但如果逾期严重(因为忘记逾期了三五天才还款,也不会对个人征信产生影响)甚至直接欠款不还,就会被上报给人行征信系统。

另外,不按时还款会影响你的芝麻信用,如果蚂蚁花呗逾期时间长了,芝麻信用分就会下降,以后在其他地方借钱也不好借。

蚂蚁借呗

上央行征信。

借呗是属于阿里小贷,会上报数据给央行,但并不是100%上报,类似于“抽查”,有一定概率会被抽中。

也就是说多数人蚂蚁借呗正常借还款,并不会上征信,只有一小部分人蚂蚁借呗的借还款记录,会被上传到人行征信了,所以建议慎用,尤其是对有申请房贷、车贷打算的用户,更要尽量避免。

虽说,大部分人正常使用借呗不会上征信,但如果你严重逾期甚至直接借钱不还,是一定会被记入人行征信,产生信用污点,影响以后贷款和信用卡申请的。

微粒贷

上央行征信。

微粒贷是微众银行发放的小额贷款,属于银行的贷款产品,是必须上传央行征信系统的,你一旦申请了,就肯定会在个人征信中有所体现,逾期就更不用说了。

并且不管你借了多少钱,央行的征信上都会显示你的贷款总额度。

比如说,如果你的微粒贷总额度是5万元,你只借了1000元,但央行的征信报告上会显示你借的是5万,而不是1000元。

京东白条

上央行征信。

今年3月份京东金融官方宣布,金条、白条、京农贷已启动征信接入工作。

虽然之前京东白条上征信要分情况,比如:在京东商城购物,不上征信,而使用白条装修、买房,要上征信。

不过,现在可以肯定的是,在京东白条全面接入征信系统后,白条或金条等业务出现还款逾期,是肯定会被上报至征信系统的;至于在京东接入征信系统之前,有过逾期行为但已经还款的,从客服的回复来看,应该是不会上征信的。

虽然京东白条在征信报告上是以“个人消费贷款”出现的,但是它和苏宁任性付的方式还是有所不同的,它不会每笔消费都上传,而是按照类似信用卡账单的形式,汇总上报征信系统,每月更新一次。

用了几年的白条突然要上征信,很多人表示接受不了,要注销白条,CC认为没有这个必要,因为,央行征信中心规定,即使你销户,近1年的白条账单记录仍然会真实完整的上报系统。

网商贷

大概率会上征信

网商贷面向的是小微企业主,比如淘宝卖家、店主什么的,属于纯信用个人经营贷款,是要上个人征信的。

可能有人会说,这些平台要上征信,那我去不上央行征信的平台上借钱不就可以了,就算逾期或者不还也不会影响我以后借钱!

别忘了,还有第三方征信机构,如果你恶意逾期不还,即使你的央行征信报告不会有记录,但第三方征信机构也会留下你的污点,以后你在其他渠道申请贷款时,被拒的概率也是很大的。

其余要上征信的网络贷款名单,这里包括央行征信和第三方征信机构。

招联好期贷、来分期、安逸花、嗨贷、好享贷、随心贷、捷信、分期乐、我来贷、省呗、还呗、360借条、翼支付、飞贷、闪银、分期乐、拉卡拉、卡卡贷、平安i贷、信用钱包、中安信业、驴妈妈白条、豆豆钱、广发好借钱、美借、学历贷、小赢卡贷等,没提到的欢迎补充。

如何判别平台是否上了征信?

有一个简单的办法就是在申请的时候看它是否会出现一份“个人征信授权”条款。

没事不要上网查征信

可能很多朋友都没有留意到,微粒贷在查看额度的时候是需要查看央行征信的,就在你查看额度的页面有一个选项需要勾线,那就是“人民银行征信查询授权及借款相关协议”。

很多人根本不会认真阅读这个协议,就直接勾选并点击查看额度,那在央行征信报告的查询记录一栏中就会留下本次查询记录。

在生活中我们也经常会看到有信贷机构以“免费测评额度、快速放贷”等广告语吸引客户,很多人即使不贷款也会对自己的额度好奇,就随意查了,这样很可能就给自己征信带来负面影响。

因为很多网贷公司出额度,都会查征信,如果短时间,机构查询记录过多,你就会被银行判定为“风险客户”,不予放贷。

所以类似于这样的广告最好不要点!!!

不然一个小小的无心之举,也可能会给你造成重大损失。

征信的2问2答:

Q:在哪里查询个人征信?

A:登录中国人民银行征信中心个人信用信息服务平台的官方网站(https://ipcrs.pbccrc.org.cn)点击注册,根据页面指引进行查询即可。

Q:一次失信、终生记录吗?

A:不会!相关记录在不良行为终止后5年删除。

最后,大到房贷车贷,小到申请一张信用卡,银行都可能会因为你的征信“花”而拒绝你,所以有贷款买房、买车计划的朋友要小心了,不要因为一些日常琐碎,而耽搁了房贷车贷,不然真的得不偿失。

还有不论在哪里借钱都一定要还,逾期即使不上央行征信,也还有第三方征信机构,好借好还,再借不难的道理相信大家都懂。

(以上文字仅代表作者个人观点,并不代表金评媒立场)