时间:2022-11-11 19:46:19来源:法律常识

买房对于现在的人来说成了必需品,尤其对于现在的年轻人,即使身背20年甚至30年的房贷也要买,因为这是成家结婚的硬性条件。

可能对于大多数人来说第一套房,也可能是这辈子的唯一一套房,贷款买的时候对这方面的知识了解并不多,别因为自己的原因贷款批不下来,到时候定金就打水漂了。

所以第一次贷款买房的时候,需要注意的几点还是要了解清楚的。

第一、买房前一定要确认自己的征信有没有问题

现在的人用的花呗、借呗、信用卡、微粒贷等等这些借钱的渠道,有些人可能用的多的自己都顾不过来,自己平时没怎么注意,万一自己有逾期情况呢,一旦有不良征信可能就会影响你的房贷审批。

所以在准备交钱之前,我们可以去银行或者通过网站去查自己的征信记录,有问题及时发现,及时止损,当然也不要频繁的去查自己的征信记录,这样也不好。

为什么一定要先查征信呢,因为一旦你的征信有问题,导致银行贷款审批未通过,合约不能继续履行,你之前交的定金就要不回来了,这样就比较吃亏了。

第二、一定要跟开发商确定好首付比例

首付比例是按多少交,到底交多少钱,一定要跟开发商再三协商确认好。

对于大多数普通购房者来说,首付款是一大笔钱了,基本上有一部分是通过拼凑才凑齐的,凑这些钱已经很艰难了。不要到时候去交钱了,首付款要临时添加,这样一时半会上那去弄钱,真的就抓瞎了,这样无形的给自己又增加了压力。

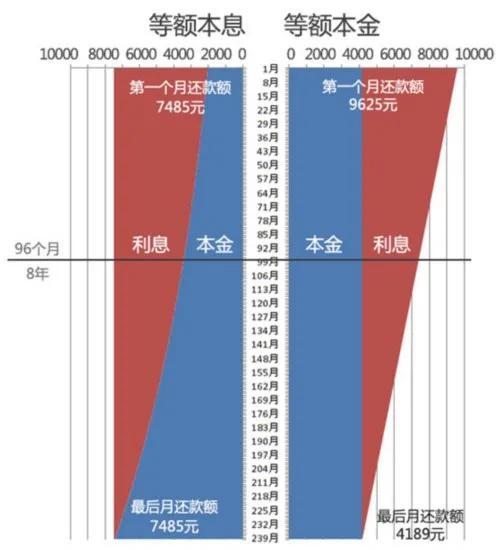

第三、弄明白什么是等额本金,什么是等额本息

等额本息:每月的还款额相同,其中本金逐月递增,利息逐月递减

等额本金:每月所还的本金相同。所贷款的总数除以贷款期数(就是多少个月还完),就是每月所还的本金,但利息是逐月递减的。

也就是说等额本息就是每个月还款月供是定的,基本不会出现变动,等额本金就是每个月的月供总额在逐月递减,越到后面还得越少。两者相比较同等贷款额度,相同贷款年限,等额本金比等额本息还的利息少,但是前期还款压力比较大。

所以贷款得时候一定要综合自己得收入情况,有多大的还款能力来选择适合自己的还款方式,但是大多数人还是选择了等额本息。

至于选择贷款银行,基本上都是和开发商合作的银行,你基本就没啥选择的权力,除非你有关系能找到更有利于你的银行,贷款利率也是由银行评估最终确定的,不同银行不同城市利率不相同,小城市可能利率会相对低点。

最后要说的是,只要自己征信没问题,各项条件符合贷款要求,基本上不存在跳坑的问题,值得让我们留意的是开发商这一块,别到时候交房的时候房子与看房时相比较出入太大。