时间:2022-11-12 11:57:42来源:法律常识

近年来,银行贷款逾期率逐渐渐上升,不良贷款余额增加较快,银行不良贷款清收压力较大。

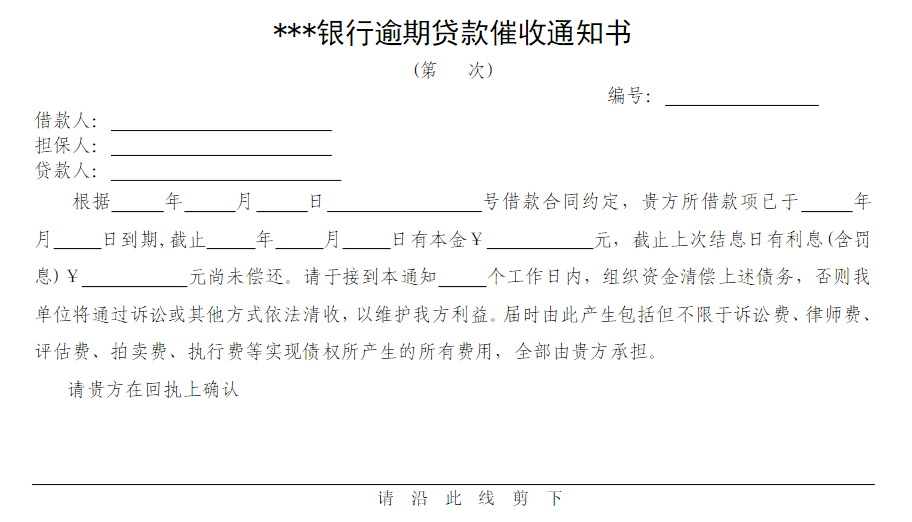

不良贷款的清收和处置是件复杂而有技术含量的工作,处理措施较多,大多需要有较强的法律专业背景。小编为大家整理了《银行不良贷款清收方式详解》系列文章之(二)——催收通知。

催收是银行进行不良贷款清收的主要方式之一。催收除了向债务人主张债权,要求其还款的目的外,在法律上还有一个非常重要的意义——引起诉讼时效的中断。诉讼时效,是指民事权利受到侵害的权利人在法定的时效期间内不行使其权利,当时效期间届满时,人民法院对权利人的权利不再进行法律保护的制度。在法律规定的诉讼时效期间内,权利人提出请求的,人民法院就强制义务人履行所承担的义务。而在法定的诉讼时效期间届满之后,权利人行使请求权的,人民法院就不再予以保护。贷款逾期后,如若银行未在诉讼时效内主张权利,则会丧失胜诉权。因此为了防止逾期贷款超过诉讼时效期间导致丧失法律保护,银行应当在诉讼时效期间内向债务人及时通知催收。催收银行可自行向债务人发送催款通知书催收,也可以委托律师向债务人发送律师函催收。

在实际工作中,大部分银行都会针对逾期贷款向债务人进行催收,但大多只是过个形式,催收通知不满足中断诉讼时效的法律要求。且在发放方式上,往往采用不合理的方式进行送达,如:在债务人拒绝签收或联系不到债务人时由他人代签、在没有人员见证下留置送达等。如果这类贷款案件走向诉讼程序,借款人则会以没有收到逾期贷款通知书,贷款已过诉讼时效为由,向人民法院提出抗辩。作为权利人,即银行方也将因贷款超过诉讼时效而不受法律的保护,从而丧失胜诉权。因此,银行务必要重视催收通知书的合法要求。

发送催款通知书的合法要求

第一,贷款逾期以后,银行应当根据情况在诉讼时效内向借款人发送“逾期贷款催收通知书。”我国《民法通则》第一百三十五条规定的:“向人民法院请求保护民事权利的诉讼时效期限为三年,法律另有规定的除外。” 借款合同的诉讼时效是三年,并且诉讼时效从贷款逾期之日起计算。因此,作为银行方应把握住诉讼时效期间,在诉讼时效内向债务人发送逾期贷款催收通知书来维护自身的权利。且要注意不是发一次催收通知就能永远中断诉讼时效,中断一次意味着诉讼时效重新计算,因此在新的三年诉讼时效内银行还需要向债务人发催收通知。

第二,“逾期贷款通知书通知书”格式完整,应附有回执,在形式上应采用一式两联,借款人一联,银行留一联存档。

银行向借款人发催收逾期贷款通知书,一定要按照法律规定让符合条件的当事人在“催收逾期贷款通知书”回执上签字和盖章,确保手续的合法性,证据的可采性。对方当事人为法人或者其他组织的,签收人可以是其法定代表人、主要负责人、负责收发信件的部门或者被授权主体;对方当事人为自然人的,签收人可以是自然人本人、同住的具有完全行为能力的亲属或者被授权主体。

第三,银行要重视上门发催收通知的重要性

银行要尽可能地到债务人的法定住所或经营场所催收,要求对方签收《逾期贷款催收通知书》。银行不仅要要求企业在《逾期贷款催收通知书》上加盖企业公章,最好还要取得企业法定代表人或其他有权签字人的签字。同时,银行在日常签订借款合同、保证合同、抵质押合同等法律文书时,要提前了解企业是否存在印章变更等情况,必要时通过印章登记管理机构核实印章的真实性、有效性,确保法律关系清晰。某银行发生两起借款清收诉讼案件,银行起诉债务要要求偿还逾期贷款本息,债务人以银行《逾期贷款催收通知书》加盖的企业印章为已作废印章或假印章为由,要求确认贷款已超过诉讼时效,其中一起案件已被法院判断原告银行败诉。

第四,银行可结合其它清收方式以中断诉讼时效

除当面签收送达《逾期借款催收通知书》外,银行对逾期借款的诉讼时效重新起算的方法还有多种,包括特快专递催收、公证催收、公告催收、达成还款协议、行使抵销权扣收债务人存款、申请强制执行等,实践中可针对具体情况采取不同的清收措施,有效维护债权。

第五,银行不要过于依赖催收通知,必要时采取诉讼方式

银行一味采取催收方式中断诉讼时效不仅会麻痹债务人,也会错过最佳诉讼时机,不利于逾期借款的最终清偿。建议银行对有偿还能力但还款意愿差的债务要要果断采取司法措施清收。