时间:2022-11-12 12:25:40来源:法律常识

原标题:逾期记录保存时间延长?上了征信报告对你借钱有多大影响?

逾期记录保存年限更改,“老赖”称号将导致个人和家庭一切社会活动禁止?近期,又有这样的“谣言“在一些网络流传……

谁都有用信用卡的时候,看到的时候不免让人心里一紧。不过,近日征信中心官方通过其微信号表示,逾期记录时间延长是假消息!事实上,每隔一段时间,就会有这样的消息流传。

所以,究竟逾期记录是怎么回事?征信中心有“黑名单“吗?上了征信报告对我借钱有影响么?

个人逾期记录保存5年10年?50年?真相是,根据《征信业管理条例》个人逾期记录的保存期限是自还清欠款之日起为5年。

征信中心旗下的公号“征信小助手”指出,这“5年”不是说改就改的。《征信业管理条例》是行政法规,由国务院依照法定程序修改。

记者拨打了征信中心客服,该客服也表示,目前没有更改年限的消息,5年后,系统会删除相应的记录。

近两年,这个流言几乎每隔一段时间都会出现在网络上,或是贴吧、或是在各种自媒体上。

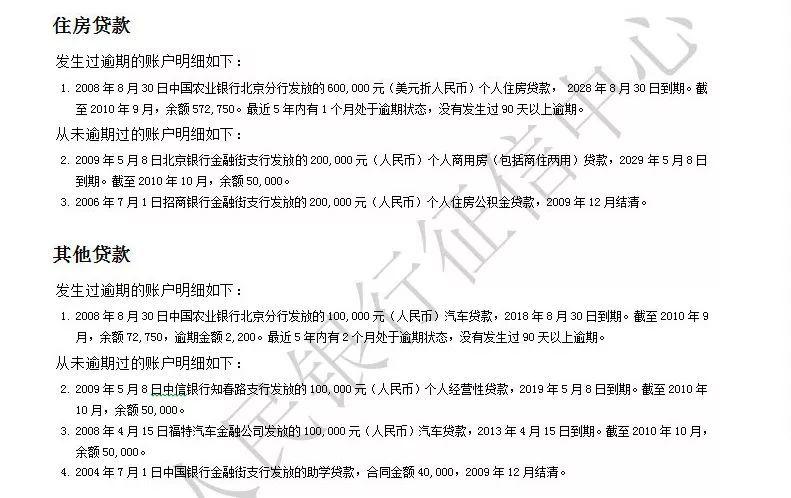

那么,征信报告上的逾期记录包括哪些信息呢?举个例子:

图源于央行征信中心

根据征信中心提供的范例,事实上逾期记录也是比较详细的,包括了金额、逾期时间等各个关键要素,如:

“2008年8月30日xx银行xx分行发放的xx元汽车贷款,xx年x月xx日到期。截至xx年x月,余额xx,逾期金额xx。最近五年内有x个月处于逾期状态,没有发生过90天以上逾期。“

征信中心有没有“黑名单”?实际上,中国人民银行征信中心没有“黑名单”。

这要从定位来看:征信中心只是客观地收集和展示客户的信用信息,不对客户信息做任何评价。

也因此,能不能贷到款,最终也是有商业银行说了算。中国人民银行征信中心只是提供个人信用报告,供商业银行审批贷款申请时参考。

根据公开信息,个人信用报告中,采集的是截至2004年尚未还清及2004年之后新发生的信贷信息。

目前,征信中心的信用信息,主要包括商业银行、农村信用社、小额贷款公司等专业化的提供信贷业务的机构;也包括个人住房公积金中心、个人养老保险金等机构。

当然,这并非不代表失信者没有惩戒机制。

比如,登录最高人民法院网站(www.court.gov.cn),可以查询失信被执行人(自然人、法人或其他组织),这就被人认为发挥了“黑名单”的作用。

征信查多了是否影响贷款?目前,个人可以2次免费查询本人信用报告,征信中心在其宣传材料上曾多次指出,个人应“适度查询”。

为啥?其中最重要一个理由是,个人一般有借款需求的时候才会查询本人信用报告。短期内反复查询,会给人一种迫切需要贷款而没有得到的感觉。

据称,实证数据显示,这样的客户违约风险比较高,银行审核贷款时可能更加谨慎。

对此,也有银行方面的人士指出,考虑批贷时,将综合考虑信用额度、客户资产信用情况等综合情况。

逾期可能对生活造成影响虽然“延长5年的保存的时间”的报告并不正确,但一旦被记录到信用报告中,却也可能对生活造成一定影响。

半岛都市报曾记载一个案例,说的是因为不良信贷纪录,某银行拒绝向某客户提供贷款;而据刊载,上述不良记录仅为别人看起来很小的事情:信用卡逾期,三次加起来400多元,最多逾期7个月。

当然,我们并无法看到上述案例中背后的客户信用状况,但近年来,因为信用不好造成的不便利也多次见诸报端。

那么,哪些情形可能上信用报告?以下为不完全归类:

1.公共纪录,包括欠税记录、民事判决记录、强制执行记录、行政处罚记录和电信欠费信息。

2.银行批贷、信用卡申请。

3. 除了银行系统之外,部分互联网金融公司产品也有可能会影响个人征信,这包括了借呗、微粒贷等常见产品。

比如,腾讯微粒贷客服曾回复:“客户在微众银行的借款记录,会按照人行的规范要求上传记录,请保持良好的还款记录,如有逾期记录是否会产生影响申请房贷或其他借款,需要咨询申请借款的银行对逾期记录的要求。”

本文摘自新京报,如有侵权请及时联系作者删除