时间:2022-11-14 12:48:04来源:法律常识

近日,四川乐山名为李轩的一名男子,遇到了一桩很“奇怪”的事情,李轩通过网贷平台借了一笔钱,因逾资金出现问题逾期未还,之后他身边的朋友陆陆续续的接到包括银行卡号在内的催收信息。对此,借贷平台回应与第三方催收机构只是合作关系,自己也不清楚催收公司具体的“工作方式”;对此法官表示遭遇违法催收应该及时选择报警。

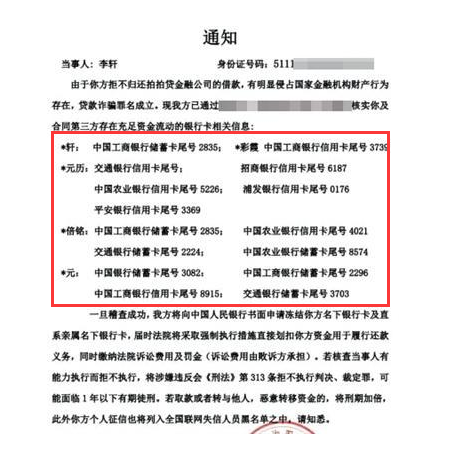

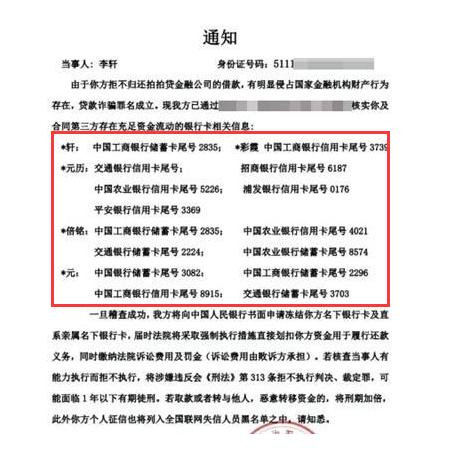

下图为李轩收到的催收“通知”,“通知”中出现李轩多位好友的手机通讯录备注名和其银行卡信息(红圈处)。 图片为李轩手机邮件截图

李轩手机邮件截图

相关业内人士表示,通过手机通讯录调取信息,比对通过网络平台购买个人信息,之后再实施精准的催收,这是催收行业目前管用的手法。律师称,如果催收行为导致了严重的后果,则催收方和平台方都是要担责任的。债务人遭遇到暴力催收的行为时应该及时的选择报警,积极的选择用法律武器保护自己。

手机通讯录被借贷平台获取

李轩是四川乐山人,在老家李投资经营了一家自助餐厅,在2016年的年底,自己经营的餐厅资由于金链出现断裂,在找很多朋友借款都无果的情况下,李轩才开始转而寻求通过网贷平台借款。之后,李轩通过某网贷平台,借出7000元,本来打算“周转一下”。李轩在通过该网贷平台客户端进行借贷时,同意授权对方获取手机通讯录等信息。

可是,在将借来的7000元投入后,李轩的餐厅状况并没有太大好转。李轩的借贷,每个月利率有3%,自2016年11月起,总共需要持续还款12个月。不过,由于觉得借贷的利率太高,李轩就开始逾期还款了。直到2018年1月,尚有3000多元未还清。到今年5月份,未还欠款的数字就已经滚到了4800。

朋友接催收电话被威胁进“黑名单”

在今年5月,李轩接到一位朋友的电话,朋友称因为他的这笔欠款而接到催收电话,对方要求帮助催促李轩归还贷款,否则自己就会会被列入“失信名单”。这位朋友还称,催款者不仅能够正确的报出他的名字,还能提供其名下的银行卡号尾数、此前贷款信息等。

之后,李轩陆续收到各个朋友的电话称,都接到类似催收电话。“我欠了钱,为什么要查我的朋友的信息?”对于催收公司通过什么手段获得上述信息,李轩及其朋友都非常惊讶。

催收“通知”出现多个好友银行卡信息

除此之外,李轩还的手机邮件收到一份催收“通知”,称因他逾期不还所欠借款,第三方公司现在已经通过法院和银行,核实到李轩存在充足资金流动的银行卡信息。

通知下方,还附上了“元历”、“倍铭”、“彩霞”、“元”四人名下银行卡尾号,涉及工商银行、交通银行、农业银行等在内的多家银行。而“元历”、“倍铭”、“彩霞”、“元”等名字,通通都是是李轩手机通讯录内的备注名。上述通知还声称,“一旦稽查成功,我方将申请冻结你方名下的银行卡及直系亲属名下的银行卡。”

贷款平台称不知催收机构如何“讨债”

对此,相关借贷平台的客服人员称:“平台没有渠道了解借贷人朋友的个人信息,贷款平台不会这样操作的,更没有权利把借款人朋友列入失信名单”,不过客服人员表示,平台与其他催款机构崔仔合作关系。“至于催收机构是否会使用某些方式查询进行催款,我们也不清楚。”该客服人员没有透露催收机构信息和联系方式。

一名曾从事网络催收的业内人士称,很多催收公司会都与各类借贷机构保持业务合作。平台会向催收机构提供逾期者的资料信息,其中就包括通讯录中的亲朋好友备注名及联系方式。接收到相关的信息后,催收人员会购买包含手机号码、银行卡号等在内的相关网络信息,实行定点“催收”方式。业内人士表示,这类个人信息在互联网上并不难获取,平均每条信

息不过几分钱,“通过各种途径流出来”。

李轩说,“元历”、“倍铭”等人都是自己的朋友。“怎么能随意查询他们的个人信息呢?”对于这种很不道德的催收方法,李轩表示“不舒服”,他表示如果催收平台继续用这种方式骚扰其朋友,自己会考虑通过法律途径解决这一问题。

偏激方式容易引发索债型犯罪

暴力催收引起的案件并不少见,相关典型案例中,就有一起因违法暴力催收引发的命案:一名男子借钱未还遭催收者拘禁、受辱后以跳楼自杀的极端方式结束生命。

该案例显示,在2015年,魏某受其姐夫陈某所托,以其名义向邵某借款90万元,月息为1.8%。但是后来姐夫由于生意亏损无力偿还,邵某继而委托王某等人向魏某索要欠款。王某等人在丰台区一大厦等地对魏某索要欠款,之后对其进行拘禁,限制魏某的人身自由,讨要欠款。拘禁期间,有侮辱、体罚魏某的行为,魏某在被拘禁的第七天,不堪受辱后跳楼自杀死亡。

在2016年,相关法院以非法拘禁罪名分别判处王某、梁某、吕某12年、10年、9年的有期徒刑。

法官表示,此案系因债务人缺乏诚信意识,并且没有还款能力未及时还款,债权人采用偏激方式对受害人暴力索债引发的索债型犯罪。而在部分涉及高利借贷的索债型犯罪中,还呈现出索债人员职业化、放债索债产业化、团伙作案等等特点。

催收导致严重后果 贷款平台也应承担担责

一位资深的业内律师表示,催收机构和贷款平台之间存在业务合作关系,对催收机构的催收手段不了解,可以视为普通商业交易。但是如果贷款平台将借款者及其相关联系人信息提供给催收团队,这种行为则涉嫌泄露个人信息。

该名律师还表示,如果贷款平台在根本就明知对方可能会使用涉嫌违法的催收手段进行催收,仍然选择进行合作,借贷平台也需要承担连带责任;如果频繁的催收行为导致严重的后果,则贷款平台与催收方一样都要承担责任。

催款为什么会演变成刑事案件,相关专家表示,首先借款人存在法律知识欠缺的特点,对风险的防范意识薄弱,此外民间小额贷款违法催收仍然处在灰色地带,规避法律能力较强,监管部门对其行为难以及时掌握,打击犯罪的难度相对较大。建议公众要强化自身的法律意识,加强自身的风险防范,债务人如果遭遇违法、暴力催收行为应该及时报警,积极的选择法律救济途径。债务人除了要学会用法律武器保护自己之外,也要学会分辨贷款途径,从源头缩小自身受到伤害的可能性,如果缺乏资金可以选择正规的线上平台,像微信-纷领钱包、融360等线上平台可以规避掉会对债权人造成伤害的高利息和暴力催收的可能性,并且希望这些对抗暴力催收的知识你永远只是知道,而永远不会有机会用到。