时间:2022-11-15 14:40:44来源:法律常识

消费金融代表提前消费或者信用消费,本质是借贷。消费金融一般指为具有消费属性的产品或服务提供资金融通的金融服务,主要形式为消费贷款,普遍意义的内涵是指广义消费贷款剔除不动产贷款和经营性贷款后的短期消费贷款,一般贷款期限不超过1年,单人次金额不超过20万,具有高频次、小额度、无担保等特征。

从发展历程来看,商业银行是消费金融发展的先导,2010年推出了消费金融公司,同时汽车金融公司在汽车消费金融方面也占据了重要地位。从2015年开始,互联网消费金融开始兴起,得益于移动互联网和移动支付的普及,具有线上流量优势的互联网巨头以及数量庞大的互联网金融平台也纷纷参与到互联网消费金融的热潮中,互联网消费金融也逐渐向着更多大众日常消费生活领域延伸,比如3C数码、旅游、餐饮、娱乐、装修、租房、医疗等,因此2015年也被视为消费金融元年。

目前,有四大类平台开展消费金融业务,包括:银行、消费金融公司、互联网消费金融平台(包括综合电商、分期电商、小贷公司/互联网小贷、P2P、信用卡代偿机构等)和租赁公司。

根据恒大研究院的研究表明,至2022年我国消费金融市场规模将达到28万亿左右,每年复合增速超过30%。

消费金融作为日益受到热捧的金融形态,也吸引了一批信托公司积极抢占市场。如果将具体的消费金融业务拆开,信托公司在整个业务链条上确实能够找到自己的位置:

流量提供方——获客

数据提供方——风控

资产服务机构——用户服务、授信、监控、清算等

放款主体——银行、信托等

风控服务提供方——征信机构、保险、担保等

资金提供方——机构或个人资金

根据中国信托业协会不完全统计,截至2017年末,已有18家信托公司明确开展了消费金融信托业务,并具备了一定的信托资产规模。其中,消费金融信托资产规模超过100亿元的信托公司有6家,分别是外贸信托、云南信托、渤海信托、中融信托、中航信托和中泰信托,5家信托公司的消费金融信托资产规模为数十亿元不等,其他几家信托公司的资产规模不足10亿元。

业界观察人士表示,未来,在监管部门要求提升主动管理能力的政策引导下,以及随着对消费金融行业的深入了解,信托公司消费金融信托业务的主动管理水平有望得到提升。

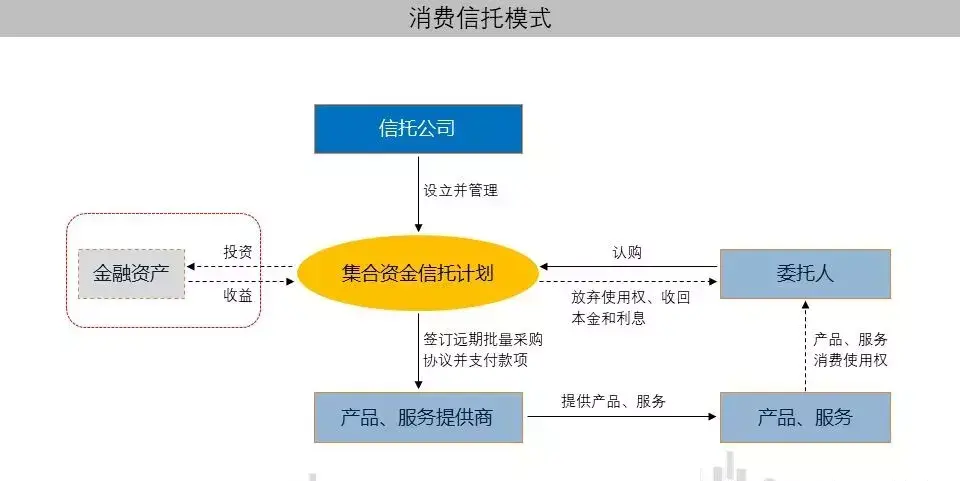

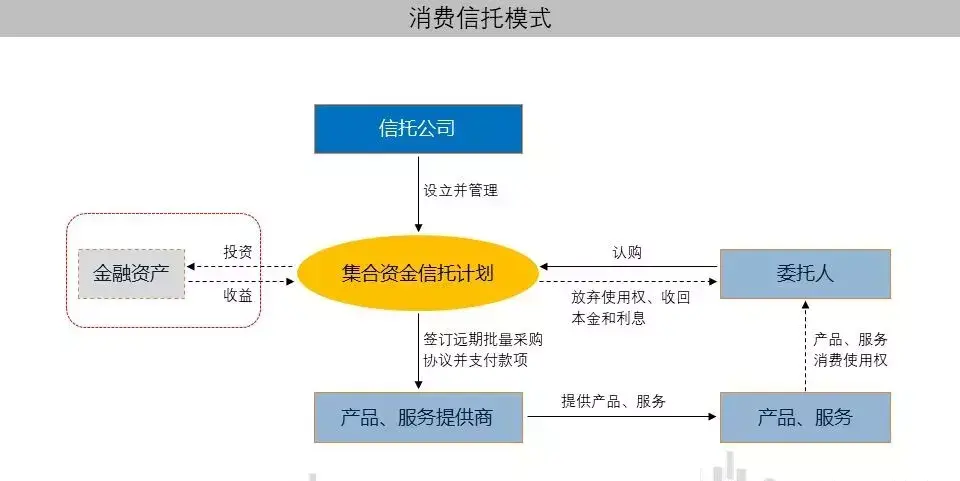

消费信托模式可简单理解为“消费+信托”,即信托公司在既有集合资金信托基础上,通过一些交易结构安排,为委托人批量采购具有吸引力的消费权益作为信托投资回报一部分或作为全部的信托回报,也可理解为“投资回报附消费权益”。

消费信托的特点是委托人和消费者角色的灵活转换,委托人可选择行使消费权益,购买相关商品或享受相关服务,也可放弃消费权,获得全部投资本金和收益。信托公司为投资者提供理财服务的同时,还可提供消费权益使投资者享受到高品质、个性化的定制商品或服务,消费权益可来源于信托资金的投向标的或融资主体,也可向第三方采购。

信托公司在消费信托中扮演重要角色,首先要选择高质量的商品和服务提供商,保护消费者的权益,其次要对委托资金进行投资管理,获取投资收益,最后要满足委托人对信托收益分配的需求,既可以是现金收益,也可以是消费权益,还可是二者的结合,给予委托人丰富的选择。

消费信托可为信托公司的目标客户高净值人群提供定制化、个性化的服务,既满足其资产配置的需求,又满足其高端消费的需求,比如高端旅游度假、奢侈品团购等需求,扩大信托公司服务的半径,增加客户黏性。

根据信托业协会的调研情况和相关信托公司的官网信息,目前信托公司已开展消费金融信托业务中的合作机构可分为五类:

一是以捷信和马上为代表的消费金融公司;

二是以蚂蚁小贷、京东小贷、广州网商小贷为代表的网络小贷公司;

三是以微众银行、网商银行和新网银行为代表的民营互联网银行;

四是融资租赁公司,如狮桥融资租赁和大搜车融资租赁等;

五是消费分期平台,这类机构数量众多,包括维视、买单侠、特易有、今荣集团、有车有家、医美分期、品钛、润通源、惠今、佰仟金融、萨摩耶、趣店以及量化派(信用钱包)等。

由于消费金融信托业务的发展战略和规划不同,业务经验的积累和人员配备情况差异较大,各信托公司或专设消费金融信托类业务部,或仅限于搭建消费金融信托业务团队。中航信托和云南信托设立普惠金融部,将消费金融信托作为重要业务内容;中融信托专设消费金融部;其他信托公司一般通过专设业务团队的方式开展业务。

随着互联网技术、信息通信技术等对消费金融领域的深度渗透,消费金融成为众多市场机构竞相逐利的舞台,但个人消费贷款过程中出现的过度借贷、重复授信、不当催收、利率畸高、侵犯个人隐私等问题十分突出,存在着较大的金融风险和社会风险隐患。

因此当下,信托公司开展消费金融信托业务也面临不少挑战。

一是强监管背景下,合作机构的选择应更慎重。

二是新的业务模式下,风控理念需相应调整。

三是小而分散的业务特点需要专门的业务管理系统支撑。

四是消费场景经验的缺失要求信托公司坚持长期深耕消费金融领域。

01 牌照优势

在141号文后,实际能够开展“现金贷”业务的机构,只有银行、信托、持牌消费金融公司以及小额贷款公司。原本的大量资产方势必要寻求持牌金融机构合作,基于此业务链条,信托公司可以定位为居间的服务机构,在资产端挑选资产,在资金端则向资金方介绍资产,而自身获取作为资产管理方的报酬。

与其他非银行消费金融业务参与机构相比,信托公司具备较强的资金募集能力,可以在资金端与其他参与机构开展合作;另一方面,在资管统一监管背景下,相较于券商资管和基金子公司,信托公司的放贷资格具备较大的利用价值和施展空间。

02 消费金融未来发展潜力较大

目前,商业银行尚未真正大规模开展消费金融业务。汽车金融公司和消费金融公司机构数量不多且市场规模仍有限;小贷公司近一两年设立较多、发展较快,但面临的监管整治压力较大;电商平台和各类消费分期平台凭借着网购平台、大数据和消费信贷的结合发展迅速,但信贷资金来源有限,且需要借助于具备放贷资格的金融机构。

03 业务收益可以覆盖信托公司较高的资金成本

相对于信托公司传统单体大额非标项目,即使需要一定的信息系统和人员建设投入,小额分散的消费信贷也较为容易实现盈利,目前消费(分期)贷款的利率普遍在20%左右。以捷信的基础资产情况为例,2015—2017年其99.36%的贷款利率为21%。因此,消费金融业务收益完全可以覆盖信托公司较高的资金成本。

04 消费金融领域的信贷风险基本可控

相对于传统信托业务,消费金融信托业务所面临的贷款对象为众多的个人消费者,风险控制的关注点也由单体大额变成了小额分散。在积累一定风控经验并采取有效风控措施的情况下,消费金融信托业务可以实现较低的坏账率。

05 资产隔离优势

相对于银行来说,信托公司具有资产隔离的优势,不需要消耗核心资本,信托的集合贷款规模和净资本损耗要比银行优惠。

06 结构设计优势

信托公司本身就长于结构设计,在消费金融业务中可以利用信托制度加入结构化设计,将资产分层给不同投资人选择。

07 资产流转优势

信托是天然的ABN载体、信贷资产流转SPV,可以实现非标转标,在资管新规的大环境下,信托具有转标的特殊优势。

另外,对于资产方尤其是强势资产方来说,信托公司可能是一个更让人放心的合作方,因为银行在网点和服务人员较为充足的情况下,有抢客户的冲动,而信托公司很难让合作方产生这方面的困扰,而一旦和相应的资产方形成紧密的合作关系,则较难以替代。